银行收费在跑 服务在走

|

●银行收费不是不可以,但前提是收得有理有据,收得正大光明●银行应先提升服务水平,并让客户知道能接受到什么样的服务后再收费

《关于银行业金融机构免除部分服务收费的通知》(下称《通知》)自今年7月1日起免除人民币个人账户的11类34项服务收费,但部分银行本月被发现还在收取密码挂失费等费用,三部委随即在7月7日发文,要求银行认真执行《通知》,免除密码挂失费。

可以预见的是,银行收费问题在未来还会引起争议,毕竟,根据中国银行业协会的数据,银行个人业务服务项目有276项,免费的80项只占29%,未来也必然会出现新的有偿服务项目。更重要的是,在消费者看来,银行的服务水平还未跟上收费水平。

免费项目不足三成

在银监会7月12日召开的银行业金融机构服务及收费情况通气会上,中国银行业协会专职副会长杨再平对我国商业银行服务收费现状做了比较详尽的介绍。在将各家银行称谓不同而内容实质一样的产品和项目进行合并同类项后得出,银行服务产品和项目总计1076项,其中226项免费,占比21%。个人业务服务项目总计276项,其中个人有偿服务项目分为人民币结算业务、代理业务、银行卡业务、电子银行业务等七大类共196项。个人免费服务项目有80项,占比29%,涉及代收水费、电费、气费、学费、话费、交通罚款以及同城系统内存取款、转账等。

杨再平表示,对比2010年与2003年服务收费水平,各行原有收费项目的收费水平总体变化不大。而外围市场费用变动所引起的相关业务收费水平略有提高,由汇率变化引起的以外币计收的收费标准有所提高。新增的个人有偿服务产品和项目主要涉及:一是股票、期货、基金、保险和贵金属等代理类业务;二是银行卡类业务;三是个人外汇结算业务;四是个人理财产品销售业务;五是个人网上银行、电话银行、手机银行、电子商务等业务。

杨再平称,银行服务产品和项目增加主要有四个原因:一是服务产品创新;二是服务渠道创新;三是个性化服务增加;四是专业服务细化。

不过,中国银行业协会此次对产品和项目“合并同类项”之后得出的结果,与过往的数据有出入。根据中国银行业协会2010年12月15日下发的《关于加强银行服务收费自律工作的六点共识》,商业银行个人金融服务产品与项目有300余项(多于此次的276项),其中“近80余”(原文如此)项免费(此次为80项)。

收费≠不满意

银行收费不是不可以,但前提是收得有理有据,收得正大光明―――这已成为共识。收之有道,是指银行服务值其收的价,甚至超值;收得正大光明,则是信息透明,并主动充分告知客户。

J.D.Power亚太公司本周公布的2011年中国零售银行客户满意度研究结果显示,零售银行整体客户满意度从2010年的694分下降至685分(1000分制),其最大原因是服务收费,收费因子的满意度从2010年的608分下降至2011年的553分,下降了55分。其次是问题解决因子,虽然表示遇到问题的客户略有减少(从2010年的20%降至2011年的19%),但对于问题解决的平均满意度从577分下降到了555分。尽管如此,J.D.PowerandAssoci-ates全球金融服务副总裁Rock-wellClancy表示,收费满意度和整体满意度并不必然排斥,银行可以通过为客户提供更有价值的服务来消除收费中可能产生的不满意。

“美国运通在美国同业中收费最高,其满意度也最高。美国一项针对约百家银行的调查也显示,得克萨斯州的一家银行满意度最高,其收费也是第二高。问题不是收费本身,而是与费用相对应的价值。”RockwellClancy表示,“美国的情况曾经与中国很相似,在美国银行业许多服务告别免费的时期,即使整体客户满意度略有上升,但收费的满意度大幅下降。”

杨再平也指出,关键是银行要不断改进服务,履行社会责任,带给消费者全新的服务体验,让消费者享受到质价相符乃至超值的金融服务。

杨再平表示,银行在服务收费方面存在的主要问题在于信息不透明、告知不充分,给消费者知情权和选择权不够,尊重和引导消费者选择不够。

J.D.Power调研显示,有一半的客户在开户或首次使用服务时有未被告知收费项目的情况。

如何提高满意度

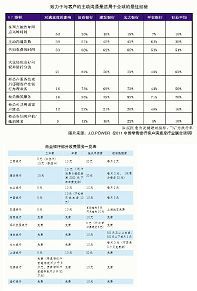

在J.D.Power此次调研模型中,交易/业务办理(即渠道)才是满意度最重要的因子,占比32%;产品居次,占比18%;费用占比17%;设施16%;账户信息14%;问题解决3%。在交易/业务办理因子的5个子因子中,银行网点最重要,占比46%;

ATM/ABM自助终端占比27%;网上银行功能占比20%;电话银行―人工应答占比4%;电话银行―自动语音占比3%。

在此次调研涵盖的23家银行中,招行以755分居首。招行在网点和网上银行方面表现出色,并在客户进入网点时热情问候、主动告知费用等信息、提醒客户避免网点高峰时间、问题预防、标准化的服务等方面表现优异。

J.D.Power指出,银行提升客户满意度的重点在于关键绩效指标(KPIs),其中,对满意度影响最大的几项KPI依次是“没有发生问题”(62分)、“网点打印的账户信息”(56分)、“在网点被告知网点高峰时间”(53分)、“主动沟通”(39分)、“告知收费的时间”(33分)、“银行特色产品和服务”(30分)。收费虽然不是对满意度最重要的因子,但其行业平均执行率仅为51%,仅高于“柜员告知客户他/她的姓名”(10%)、“在网点被告知网点高峰时间”(15%)、“柜员可以叫出客户姓名”(16%)、“主动沟通”(30%)、“ATM故障/无钞/暂停服务”(46%)、“在网点等候时间”(48%)、“银行特色产品和服务”(50%)、“柜员在服务结束后感谢客户”(50%),低于10余项KPI。

为提升客户满意度,J.D.Power对银行提出建议:在银行网点和电话银行―人工服务环节为客户提供卓越的体验;主动与客户沟通;保持收费的透明和一致性;根据客户需求为客户提供清晰、内容丰富且准确的账户信息;通过为客户提供“零问题”的经历,提升客户满意度和忠诚度。

值得一提的是,J.D.Power研究显示,国有商业银行虽品牌认知度极高,但客户满意度不如股份制银行。去年,国有商业银行满意度为677分,落后于股份制银行的730分;今年,股份制银行提高到736分,国有商业银行却下滑至663分,双方差距进一步拉大。在招行之后,浦发、光大、平安、民生、中信、广发、兴业、北京、交行分列此次满意度调查的第2位至第10位。

RockwellClancy就此指出,股份制银行在服务上更灵活。

J.D.Power对银行的建议是:先提升服务水平,并让客户知道能接受到什么样的服务,后收费;消费者若不满,则可以换银行。