P2P做好月利率高达3% 玩不转投20万两个月打水漂

P2P平台运营模式

P2P平台运营模式

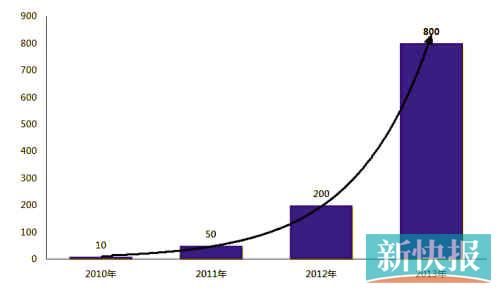

平台数量以每年400%的速度增长,预计今年年底全国大概800至1000家平台。(来源:网贷之家)

平台数量以每年400%的速度增长,预计今年年底全国大概800至1000家平台。(来源:网贷之家)

P2P“屌丝”金融正当时

■新快报见习记者 许莉芸

今年10月陆续有20家P2P(peer to peer)网贷平台或倒闭或提现难,这是P2P网贷平台进入我国以来首次单月集中爆发大量问题。人人聚财创始合伙人、CEO许建文早前对新快报记者表示,10月份出现问题的P2P网贷平台总贷款余额超过10亿元。进入11月以来,已经确认有“铜都贷”、“家家贷”或因提现困难歇业,这两家平台代收金额都在1.2亿元左右。昨日,也有网友爆料宝仕金融、都梁创投、世纪创投平台出现兑付危机。

一边是危机四伏,一边却是80后、90后投资人的不断涌入。据网贷之家统计,预计2013年底P2P行业总成交量有1000亿元至1200亿元。这种起源于英国的舶来品,能否最终实现全球第一家P2P平台英国“ZOPA”公司所说的“摈弃银行,我们都有更好的交易”,我们还将拭目以待。

案例

“屌丝”金融的喜与悲

网贷投资起点低,最低50元就可以投资,因此这个行业也被戏称为“屌丝”金融。《每日经济新闻》与网贷之家联合发布的《2013年P2P投资者调查报告》显示,年收入10万以下的投资者占比60%。

成功者

投资人实地考察P2P网站

今年26岁的投资者小米从今年初开始投资P2P平台。“我比较宅,喜欢泡在网上”,他告诉记者,一开始只是对这种新兴的投资方式感兴趣,“很好奇,就抱着试一试的态度投了500元的项目”。第一次投的是钱贷网的一个“资金周转”项目,“没想到一个月的收益有1.8%,利息将近100元”。于是,今年2月份,他接着在钱贷网投资了两个项目总计8万元,分别用于“购车置业”和“资金周转”的投资。“收益率挺高,每个月比存银行多了至少1200元”,于是,今年6月份开始他加仓至30万。目前他每个月的利率平均在1.8%左右,每个月净赚利息5500多元;高的话可去到3%。

“我的经验就是要实地考察、分散投资,尽量不集中风险”。他告诉记者,曾投资过钱贷网,他去过平台实地考察,在平台看见了借款人的材料,“有的借款人甚至身份证原件都在”,“还看见了抵押物,包括汽车钥匙和房产证等。”

“我还结交了许多做网贷平台的朋友,多与他们交流,也会得知一些消息”,而且还要多注意一些第三方机构的信息,比如网贷之家,上面不仅有平台的考察报告、成交数据等,还有许多投友交流的社区论坛。

失败者

平台因兑付危机提现难

在深圳工作的小江已经有一年的投资经验了。“由于我也从事金融行业,因此对于P2P行业的前景还是十分看好的。”所以从一开始小江就对P2P投资情有独钟。“此前,我还算比较谨慎,先后投资了一些相对较大的平台,但后起的平台收益率的确太高了,有的年化利率高达40%甚至更多,就是想博一下,最后出事了”。在今年8月到10月小江踩了“雷区”——投资的两家网贷平台因兑付危机现已提现困难,目前还有20万元没有收回。这对于刚刚工作才两年多的小江来说算是一笔巨款了。

其中最大的一笔借款9万元,他告诉记者失败投资的平台涉嫌自融,而且“每笔投资项目金额过大,如果续借跟不上,那么后续很难维系平台正常运行。”小江认为,每个人的投资理念不同。他会将自己想投资的平台分成三类:高收益、低收益和中等收益。“我比较喜欢高收益”,而“高收益也意味着高风险,就看你敢不敢了。”

P2P以400%爆炸式增速

2007年,拍拍贷将P2P引入中国,成为国内首家互联网个人借贷平台。随后网贷平台呈爆炸式的增长,网贷之家数据显示,从2010年开始,平台数量以每年400%的速度增长,预计今年底全国大概800至1000家平台。

P2P的火爆首先源于市场需求,一方面,投资人希望寻找高收益的投资途径,另一方面急需资金的个人和小微企业求“金”若渴。当融资的人和投资的人,在P2P网贷平台上相遇,想不火爆都不行。其次,目前网贷平台还属于监管真空,准入门槛低。钱贷网运营助理吴复申告诉记者大部分网站只是在淘宝买一个模板,再租一个服务器,招两个客服,就算一个网贷平台了。而记者在淘宝网[微博]中搜索发现,最便宜的网贷平台源码仅售260元。

有业内人士表示,大规模增速的背后未来将淘汰70%-80%的平台。而在鱼龙混杂的平台中,有不同的两种模式,昨日,新快报记者采访了多家平台及内业人士,为读者列举两种模式及其利弊。

未纳入金融监管范畴

P2P贷款金额通常为几千到几万元,相当于小微贷中的微贷或极微贷。P2P借贷平台主要针对的是那些信用良好但缺少资金的个人或小微企业主。目前我国的P2P借贷从交易模式上看主要有线下交易、承诺保障本金、不承诺保障本金等三种模式。

目前P2P平台对借款人的资信进行信用甄别,解决了资金供求双方的信息不对称的问题,而且由于其参与门槛低、渠道成本低,拓展了信贷额度的范围弥补了银行信贷的盲点,风险足够分散,P2P借贷得以快速成长。但由于P2P借贷仍然是新生事物,因而金融监管部门仍未将其清晰纳入所属监管范围,因而也未发布相关的监管政策和法规。

国际的P2P借贷已获得了巨大的成功,主要有Zopa、Prosper 和Lending Club 模式,权威的信用评分和个人信用评级公司为P2P借贷的快速成长、借贷成本和不良率的降低提供了有力的支持。目前国内P2P贷款利率和综合收益水平仍显著高于英美国家。

网贷平台步入洗牌期

在P2P平台井喷式增加的背后是,越来越多的P2P平台开始倒闭。

据媒体报道,仅10月份全国已陆续有20家P2P平台倒闭或出现提现困难。进入11月,这种现象有不降反增的趋势,行业内已新增8家问题平台。

资深产业研究员刘吉伟认为,倒闭的企业大多是运营三月以下的新进企业,进入门槛较低,监管缺乏,部分民间借贷鱼目混珠,对投资者许以高额回报并将资金挪为己用。网络借贷的运营模式和风控管理水平决定了企业能否长存。”

人人聚财CEO许建文也表示,“近期一些平台倒闭也不乏骗子公司充斥,上线运营几天,靠几个“秒标”,忽悠了用户一笔钱就销声匿迹了;再者就是流动性风险的问题,由于市场竞争激烈,新平台上线后不光对金额进行拆分,同时对期限也会进行处理。”

在野蛮生长之后,P2P网贷平台似乎正在步入洗牌期。业内分析人士指出,正是“无准入门槛、无行业准则、无监管机构”促使P2P行业野蛮生长,随后风险集中爆发,因此监管层应该早日出台措施,明确设立门槛,但业内对监管则期待不一。

主要模式费率比较

代表平台名称资费说明

成交服务费(都是对借款者收取,投资人不收费)服务费用于风险准备金账户(用户的本金保障计划)。

人人贷人人贷不收取任何投资人费用,充值提现费用为第三方支付公司收取

按借款人级别收取:AA:0%;A:1%;B:1.5%;C:2%;D:2.5%;E:3%;HR:5%。每月向借款人收取其借款本金的0.3%作为借款管理费。

拍拍贷拍拍贷网站的功能包括了借款信息的发布,竞标管理,成功借款管理,电子借条,法务支持等等,目前大多数服务保持免费。

借款期限6个月(含)以下:借款成功收取本金的2%,借款6个月以上,借款成功后收取本金4%。

模式1

承诺保证本金,平台做担保

大多数的网贷平台都承诺保障本金,会按照借款人和出借人的信用等级等信息安排交易。一旦贷款发生违约风险,平台承诺先为出资人垫付本金。这类平台以北京的“人人贷”、深圳的“红岭创投”、广州的“万惠投融”等为代表。

记者以人人贷平台为例,从2010年4月份成立到今年8月,其成交金额达十亿元。投资人小米告诉记者,他之所以选择人人贷平台是因为“成立时间久,也具有一定的口碑和品牌效应”。

同时,小米还告诉记者投资平台最担心的就是“不知道借贷人的信用如何,自己的钱用来干吗了”。记者登录人人贷页面,发现借款人有三种认证标识,分别是“信用认证标、实地认证标和机构担保标”。而根据借款人提供的资料,平台会依据模型要计算出其信用总分。根据信用总分又对借款人划分成了七个相应的信用等级,比如在160分以上就是AA级,0-99分就是HR级。人人贷每笔贷款的利率也是依据平台对借款人的信用等级而定。

人人贷创始合伙人杨一夫告诉记者,人人贷大约每天可以收到1000多件贷款申请,信用审核的40%靠数据和模型来解决。但仍需要50名审核员来完成剩下的申请和其他环节。因此,平台自然也承担了坏账的责任。“我们每完成一笔交易的时候,会提取一部分的服务费放在一个专用的账户里面,我们把它叫做风险准备金。然后再对账户里的资金进行统一的管理。当出现坏账的时候,我们会从账户里提取资金进行垫付。”同时,人人贷还与两家担保公司合作,由其推荐借款人,然后再线下审核资料,以确保真实性。据人人贷三季报显示,截至9月30日,人人贷风险备用金余额与待还本金之比为1.90%,远高于网站0.80%的坏账率。

杨一夫说,人人贷控制违约风险的逻辑在于,会“根据大数定律逐步将客户风险进行分散,再在单一借款人风险上进行一定控制,最终使得总体风险可控”。同时,还一直鼓励将资金分散出借给不同的借款人,而“每笔借款人的借款金额在3万-5万元左右,所以总体降低了风险。”这样也避开了一些类似小贷公司几千万或几百万的项目出现坏账可能为公司带来的冲击。

记者点击“投资列表”中的一个投资项目“资金周转”,发现除了基本的款项信息外,还有借款人的用户信息、还款表现和已经加入的投资者记录等。其中,还有借款人的信用记录,包括信用等级、总分、申请借款的笔数、逾期次数等信息。

业内人士认为,此种模式对投资人而言,投资的风险相对较小,因为坏账将由人人贷风险金机制承担。

模式2

承诺部分保障本金平台做中介

与人人贷相对的另一种模式,平台只承诺部分保障本金,也就是说只是保障交易活跃的小额投资者。在平台中,借款人和出借人通过其网站竞拍交易,当贷款发生违约风险,平台不承诺全额垫付本金。这种模式以“拍拍贷”等为代表。

小易是拍拍贷的活跃用户,她告诉记者为了能够投资50次以上,她一开始就“分成100、200元”投资,因为“拍拍贷对通过身份认证,成功投资50次以上并且每笔借款成功金额小于5000元的投资者进行本金保障”。

与第一种模式不同的是,平台不参与制定利率。拍拍贷副总裁周浩告诉记者,借款人先发布符合规定的利率,拍拍贷会根据借款人的信用指数进行审核,通过后,投资项目将在网站中发布,然后投资人自己选择是否要投标。记者在拍拍贷页面上看见,对于投资人的审核信息包括了身份证、户口簿、亲友身份证、亲友合照、央行信用报告、个体户证明等一系列能证明其身份及收入的材料。

记者登录拍拍贷网站,发现对借贷人分成了不同的区域,分别有“优先计划、网商专区、二次借款、慧聪专区、敦煌专区”等。小易告诉记者,比如在慧聪专区中,借贷人是经过慧聪网认证的卖家,“所以我会放心许多”。周浩说“真正的P2P平台,首先要考虑责任,确保平台风险最低化”,记者发现平台对借贷人有户口认证、视频认证、手机实名认证和实名认证几种方式,确保借贷人的资料信息准确。