中小企业贷款400万到手140万 银行要收两次息

中小企业贷款400万到手140万

中小企业贷款400万到手140万  中小企业贷款400万到手140万

中小企业贷款400万到手140万中小企业向银行贷款400万元拿到手却只有140万元

独家调查

文/本报记者方利平

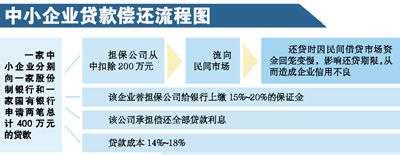

时近年关,在广州生产纸质品的工厂老板肖先生有些烦:“通过担保公司名义上向银行贷款400万元,实际到手却只有140万元,担保公司扣留的200万元反而还不上,不仅如此,我的信用记录也被拖累!”

记者连日来调查显示,尽管国家一再出台政策支持中小企业,但在市场资金紧张的情况下,中小企业在贷款时遭受的“潜规则”不少,担保公司和银行都在其中扮演了不光彩的角色。

业内人士分析称,这种金融系统的乱象不仅增加了企业经营成本,还令整个金融系统风险加大。

担保“潜规则”

担保公司用客户钱投高利贷

临近年末,市场资金出现紧张的局面,不少向银行办理了担保贷款的企业开始陷入因担保公司无法及时还款而自身信用记录被拖累的困境。“本来应该是担保公司为我们贷款企业提供担保,现在反而变成我们替担保公司提供反担保。我借银行的钱已经还了,现在担保公司扣留的那部分还不上,我的信用记录却要受拖累。”广州一生产纸质产品的工厂老板肖先生最近因银行催款的事十分心烦。

据肖先生私下向本报记者透露,由于中小企业向银行申请贷款难,在向银行贷款时,要受到多方面挟制,往往会被“潜规则”。去年,其公司通过2家担保公司的担保,分别向一家股份制银行和一家国有大银行申请了2笔贷款,总计为400万元,最后银行名义上也发放了400万元贷款,但最后自己实际拿到手的只有140万元,其中流失的260万元,除了担保公司从中直接扣了200万元用来放民间高利贷外,自己还替担保公司给银行上缴了15%~20%左右的保证金。但贷款合同上,400万元的贷款全是落在自己的名下,而在利息支付时,自己也需要给银行支付200万元贷款的相应利息。

最近,这两笔贷款分别到期,肖先生按时归还了自己使用的200万元的贷款,但担保公司却因民间借贷市场资金回笼变慢而无法及时还贷,结果给企业造成不良信用记录。“申请贷款的中小企业不接受这样苛刻的条件,就无法贷到款,我们没有办法才接受这样的条件。”

肖先生说,去年自己贷款时银行的利率上浮15%~30%。不过,今年以来,贷款成本又水涨船高了,目前向国有大银行贷款,总成本大概在14%左右,向股份制银行贷款,总成本高达18%左右。

银行“潜规则”

收息收费还要开承兑汇票

除了担保公司从中作梗渔利外,银行本身的“潜规则”手段,也非常普遍。据业内人士反映,中小企业向银行贷款,银行除了收取名义上的上浮利率成本外,还会通过收取咨询费、管理费或者通过承兑汇票贴现的方式,收取额外的费用。

“目前在广州,向四大国有银行贷款,企业的贷款总成本在12.5%~14%,而向股份制银行贷款,总成本则高达17%~18%。下半年由于银行贷款额度紧张,中小企业向银行贷款的总成本上涨了不少。”一小额贷款公司总裁私下向本报记者透露,虽然名义上银行的利息一般采取上浮30%~40%的幅度,一年期的贷款利率在9%左右,但是银行往往会另外通过咨询费、管理费等形式向贷款企业收取额外的费用,或者通过捆绑销售理财产品锁定贷款,使得贷款企业的实际贷款额度缩水。另外,还有一种通用的做法,就是通过承兑汇票贴现的方式增加贷款人成本,比如企业向银行贷了100万元,企业不能直接调出来使用,只能将贷款存在银行做保证金,然后由银行开张承兑汇票,企业拿着再贴现,贷款企业相当于一笔贷款向银行支付了两次利息。“去年,承兑汇票的贴现利率才2%左右,但是今年下半年,由于资金紧张,贴现利率高达7%~8%,贷款企业的成本大大提高。”

事实上,这种情况并非广州市场的特例。近期,温家宝总理在江苏主持召开企业负责人座谈会上,有企业负责人反映,现在银行放贷利息偏高,现在一些银行在基准利率上提升10%到30%。而且企业贷款以后还要求存款,有的甚至要存50%。然后开给企业银票和承兑汇票,承兑时又增加了成本,这对实体经济影响很大。

影响分析

资金掮客泛滥危害正常产业

中小企业申请贷款被潜规则的乱象,不仅增加了企业的贷款成本,而且也给整个金融系统带来潜在风险,大量银行贷款通过担保公司隐形流向民间高利贷,一旦资金断裂现象增多,银行的坏账率势必大幅上升。

一小额贷款公司老板私下向本报记者透露称,目前,年末临近,企业资金链明显紧张了许多,资金周转速度下降了30%~50%,以前,1000万元的贷款到期,会有900万元如期还款,现在会有30%~50%左右会要求延期。由于企业资金紧张,小贷公司从9月份开始降低了营销速度,加大了贷后监管频率。许多民间借贷公司都不敢放款了。

目前金融系统的乱象,一个重要的原因也是我国利率市场化改革滞后的结果,由于存款利率上限和贷款利率下限没有放开,使得当前银行贷款利率不断上浮的同时,存款利率却维持在低位,在资金稀缺的情况下净息差不断走高,资金价格严格扭曲。同时,地下金融的民间拆借利率不断走高,目前普遍比银行当期存款利率高出25%~30%,使得银行资金想方设法以各种各样的形式流向地下金融。

广发银行行长利明献此前表示,如果央行的管制利率和市场化利率差异太大,会造成一个非常严重的社会问题,也就是“资金掮客”泛滥,他们往往通过特殊渠道向手握资金的银行信贷人员寻租,通过拿到较低利率的资金转贷造成高利贷,严重伤害正常的产业。

对此,温家宝总理在江苏召开企业负责人座谈会时明确指出,金融秩序要整顿。很多企业存在着贷款成本过高的情况,银行要切实解决不合理收费和附加贷款条件等问题。银行利润要建立在企业发展的基础上。

|

|

|

|