|

|

|

连平:10月份信贷数据点评和近期展望http://www.sina.com.cn 2007年11月13日 17:47 新浪财经

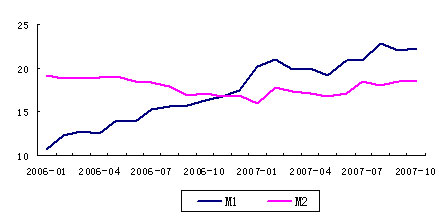

未来信贷仍将攀升 存款下降或成常态 交通银行首席经济学家 连平 一、信贷增量明显减少,人民币存款近年来首次下降 货币供应量增长与上月基本保持同步,维持了较快速增长的态势。10月份,M2同比增长18.47%,比上月末高0.02个百分点;M1同比增长22.21%,比上月末高0.14个百分点。由于股票市场的持续活跃和新股收益的不断提高,导致存款资金持续活期化,10月份仍然延续了2006年11月以来M1和M2同比增幅倒剪刀差口的状态,差额达到3.74个百分点。 图1 M1、M2月度同比增长(%)

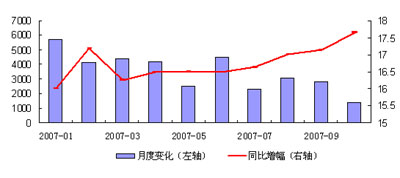

宏观调控取得一定成效,贷款绝对额增长快速回落。10月份,金融机构本外币各项贷款余额为27.62万亿元,同比增长18.02%。连续出台的宏观调控措施初见成效,当月人民币新增贷款1361亿元,与1-9月平均3700亿元的增量相比明显回落。但由于06年10月贷款增长较少以及前三季度贷款高速增长惯性作用的原因,10月人民币各项贷款同比增幅仍达到17.66%的较高水平。 图2 2007年贷款增长情况(亿元,%)

从贷款增长的结构来看,居民户中长期贷款仍然是贷款增长的主要动力,当月新增655亿元,占所有新增贷款的50%左右。另一方面,公司贷款也并未出现明显放缓的迹象,从9月份起,票据融资持续大幅减少,而实质性贷款继续快速增长,而且增速还有所上升。 表1 2007年7-10月公司贷款增长分析(亿元)

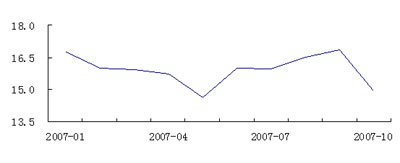

由于人民币持续升值和我国频繁加息,外汇贷款的成本优势更为明显,今年来其需求与去年相比也有了大幅增长。10月份金融机构外汇各项贷款增加61亿美元,同比多增63亿美元,外汇贷款同比增幅高达31.15%。 银行存款加速分流,人民币存款增长出现拐点。10月份,金融机构本外币各项存款余额为39.06万亿元,同比增长14.17%。其中,人民币各项存款余额37.85万亿元,同比增长14.94%,增幅比上月末低1.90个百分点。从绝对额看,人民币各项存款比上月末下降4498亿元,其中居民户存款下降5062亿元,同比多降5052亿元,是年内第6个月、连续第4个月出现下降;非金融性公司存款下降1947亿元,同比多降1436亿元。居民存款和企业存款双双下降的主要原因是,近期新股申购资金规模迅速攀升,特别是10月末有多只新股集中申购,导致出现2003年以来人民币各项存款负增长的现象。 图3 2007年人民币存款同比增幅(%)

二、明年信贷将继续高位运行,存款下降或成常态 由于1-10月金融机构人民币各项贷款增加已达3.5万亿元,监管机构必将继续推出紧缩性的信贷政策,同时进一步加大窗口指导的力度控制信贷过快增长,预计今年11、12月份信贷规模的增长将受到明显抑制,同比增速也会出现小幅回落。 然而,明年贷款将继续快速增长的趋势。一是经济将继续快速增长,企业盈利情况良好,贷款需求旺盛。同时固定资产投资高位增长,也将带动银行配套资金投入的增加;二是存贷款利差收入仍然是商业银行最主要的利润来源,目前全国性商业银行普遍资本充足,也面临了巨大的盈利增长压力,因此有较强的放贷冲动;三是流动性过剩的状况仍将延续。虽然较高的存款准备金率以及存款向资本市场分流在一定程度上缓解了金融机构资金运用的压力,但多数商业银行的资金仍较为充裕。 存款下降可能成为一种常态。虽然在10月的新股集中申购期过后存款会出现一定的恢复性增长,但总体而言,资本市场对存款的分流作用将越来越明显,存款绝对额下降的现象将经常出现。一是股票市场的持续活跃和负实际利率将进一步激发微观经济体的投资热情,基金和各类理财产品将吸收大量的居民户存款;二是随着新股申购收益率的不断走高,越来越多的企业低风险偏好资金将投入这一新的投资渠道,从而加快非金融性公司存款向一级股票市场分流的速度。 三、央行将优化政策组合,创新政策工具,加大紧缩力度 首先,考虑到信贷增长偏快、CPI高位运行、贸易顺差较大的趋势仍将持续,预计年底年初央行将进一步加大货币政策的紧缩力度。 其次,央行货币政策的组合将进一步优化。基本判断是:基准利率和存款准备金率工具将适度使用,人民币升值幅度将进一步有所加快。主要原因是: 1、美国次按风波爆发以来,美联储两次降息,中美利差进一步缩小,央行继续加息受到制约。目前一年期SHIBOR和美元LIBOR分别在4.3%和4.5%左右,已基本持平。随着次按风波的发展,未来一段时间内美联储有可能继续降息,中美利差将进一步缩小、甚至出现我国利率高于美国利率的情况,这将在客观上对我国继续加息构成一定的制约因素。 2、央行加息要考虑CPI的未来走势。我们认为,虽然今年年底到明年上半年,CPI仍将保持高位运行的态势,但明年下半年开始会有所回落,全年涨幅在4%左右。因此,央行将综合考虑目前的物价、物价的短期和中期走势以及通胀预期因素,合理选择加息的时点、幅度和频率(预计年内央行最多将加息1次、27个基点),做到既增强政策效果,又避免矫枉过正。 3、继续频繁提高法定准备金率要考虑商业银行的承受能力。今年以来九次上调法定存款准备金率后,目前准备金率已经达到13.5%的历史高位,继续频繁、多次上调准备金率不仅将影响商业银行的盈利水平(预计年内央行将最多上调法定准备金率1次、0.5个百分点),也将使商业银行、特别是部分存贷比已经较高的中小商业银行面临更大的流动性压力(虽然9月末中小银行的超额准备金率有所走高,但考虑到大盘蓝筹IPO频繁的因素,并不意味这些银行的流动性较为宽松)。 4、人民币需要而且可以进一步升值。在利率和准备金率工具频繁使用受限的情况下,为了缓解流动性、CPI和信贷增长偏快的问题,将不得不更多地依赖汇率工具。汇改以来,人民币对美元累计升幅超过10%,但名义有效汇率升幅较小,总体上看我国出口企业可以承受人民币名义汇率的进一步升值,预计明年年末美元对人民币可能达到1:6.8左右。 第三,货币政策工具可能有所创新。在准备金率、法定利率使用受限的情况下,为有效回收流动性、控制信贷增长,央行可能创新有关的货币政策工具,例如,可能依托特别国债加大回购操作的力度、对贷款增长过快的银行有针对性地提高法定准备金率,等等。

不支持Flash

|

|||||||||||||||||||||||||||||||||