|

不支持Flash

|

|

|

银行服务跨过门槛仍需努力http://www.sina.com.cn 2006年12月26日 17:37 新浪财经

2006年12月11日是中国加入WTO五周年,这标志着过渡期结束,中国金融业将对世界全面开放,外资银行具有完全的市场准入,允许开办人民币零售业务,并在指定的地区享受国民待遇。在高呼“狼真的来了”同时,国内银行到底表现如何?我们可以看到06年许多和银行有关的事情吸引大众眼球,如“跨行查询收费”、“银行对客户不提供厕所”、“储户告银行31日不记息”等,这些事件将银行推到舆论的风口浪尖,有媒体痛斥银行的行径是垄断企业表现,更有甚者一家国内知名门户网站竟然推出“银行服务,孰可忍孰不可忍”的专题讨论。那么,国内银行的服务水平真的不堪吗? 据零点研究咨询集团最新发布的《2006年金融服务指数研究报告》显示,2006年银行业的服务满意度为71.48分,处于中等水平。百姓接受银行收费上同国际接轨,更呼唤同国际接轨的服务水平,银行业的服务水平高于同期寿险业服务水平,银行服务满意度相比寿险服务满意度高出8.54分,可见银行的服务水平已经跨过门槛,各家银行初步树立了“客户导向,服务为先”理念。 ²银行服务体现规范、尊重,快速、默契仍是服务软肋 零点采用“服务价值与保障模型(Hi-Service2.0)”评价银行服务,该模型以消费者社会心理学机制为基础,强调从顾客的视角来看待商家所提供的服务,即从顾客消费心理视角出发评价银行服务,评价的内容包括便利、快速、尊重、规范、默契(前五项体现服务价值)、知情水平、事前解难、事后解难、救济水平(后四项体现服务保障)等九个方面。研究显示,银行服务的规范(74.85分)和尊重(73.05分)表现尚好,成为消费者满意银行服务的来源。默契、快速、事后解难,救济水平四项得分相对低,但快速和默契对银行满意而言更为重要,所以更需要关注银行快速和默契的表现。

附图 2006年零点银行服务满意度与重要性比较 资料来源:零点研究咨询集团编制发布的《2006年金融服务指数研究报告》 ²规范,银行服务的立命之本 规范是指营业场所、员工行为、办理手续和流程等方面的规范性。我们可以看到银行服务中营业场所规范(75.90)、员工行为用语规范(76.24)、办理手续和流程的一致性得分(74.90)都比较高。规范是银行扩大规模的基本前提,规范化的流程,规范化的管理是可以快速复制,这样能保证服务的一致性,而服务的一致性恰好能体现银行的综合实力。此外规范也能促进银行经营管理能力的不断提高,中资银行在管理水平上和服务水平同老牌的外资银行相比仍有差距,所以坚持规范化手段是提升管理水平,增强竞争实力的必经之路。

附图 2006年零点银行服务规范的分项得分 资料来源:零点研究咨询集团编制发布的《2006年金融服务指数研究报告》 ²尊重,银行赢得客户的心 尊重指银行员工的态度、保护储户个人隐私、重视顾客等方面,其中尊重个人隐私满意度得分为77.46分,员工的态度也让消费者感受到满意,得分为74.84分。尊重还可以解读为尊重消费者,体现为尊重消费者的知情权,尊重消费者的个性化需求等方面。尊重体现是银行对客户的关注程度,在各家银行服务存在差异的时候,尊重成为“客户至上”的直观体现;在各家银行服务趋同时,尊重则成为银行同客户联系的感情线,可以成为维系客户的重要砝码。

附图 2006年零点银行服务尊重的分项得分 资料来源:零点研究咨询集团编制发布的《2006年金融服务指数研究报告》 ²快速,给我一个效率的服务 《零点银行服务指数2006年度报告》显示,银行服务的“快速”得分偏低为69.06。快速指服务等候时间、处理特殊问题的响应速度、对顾客咨询回应的专业性与迅速程度等方面。快速准确是消费者在银行办理业务的最低要求,客户对于快速表示不满,银行也很冤枉,员工都尽量培养成为业务能手(员工素质的满意度得分为71.05),但等候的人仍旧很多,等候时间的评价仅为65.98分。造成银行服务不快等候时间长的原因是多方面的,比如用户群庞大,新产品不断推出,代收代付、理财、保险等业务需求增加,以及各类自助渠道的普及度不够等。银行在提升服务“快速性”上,除了传统的柜台分类、动态调整窗口、加强分流、提高人员素质外,还需要利用信息技术对业务流程进行改造。比如建行DCC系统就是一个基于全行数据大集中来优化业务流程,从内到外全面提升柜面服务效率的典型。

附图 2006年零点银行服务快速的分项得分 资料来源:零点研究咨询集团编制发布的《2006年金融服务指数研究报告》 ²默契,呼唤银行服务个性化 “默契”指提供个性化产品,个性化服务、注重服务创新、关注服务细节等方面,我们可以看到现阶段银行服务默契化的各方面都表现不尽人意,均没有达到70分。至于如何提高与客户的“默契度”,首先要换位思考。有句话说得好“商道不是赚取金钱,是赚取人心”,只有从客户内心出发,才能彻底抛弃“官商”味。这就涉及到企业文化、内部客户激励管理的问题,比如招行“微笑大使评比就把爱心和快乐融入银行内部氛围当中,只有当员工发自内心的快乐,才能带给客户真正的快乐。其次,要明确客户定位、细分市场。国内商业银行不论大小,普遍市场定位模糊,经营粗放;而正因为银行在目标市场上缺乏差异,又导致了一些银行对新产品跟风抄袭,并形成低价恶性竞争。浦发的个人客户群定位在“财富积累期的白领阶层”,根据这类群体“自主选择、随心定制的特殊消费心理,浦发开发的产品主要是满足客户在时间、空间、金额、方式上的随意性,对位客户独特需求才能在默契层面满足客户。

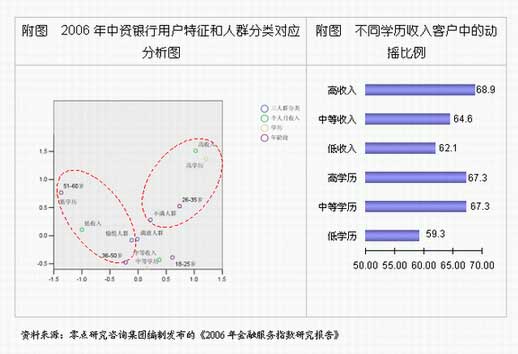

附图 2006年零点银行服务默契的分项得分 资料来源:零点研究咨询集团编制发布的《2006年金融服务指数研究报告》 ²难觅高端客户芳心,优质客户易流失 调查显示,目前对我国银行服务满意度较高的“愉悦人群”主要是51-60岁、低学历、低收入的客户,而处于26-35岁“黄金年龄”、高学历、高收入的优质客户却不甚满意。更重要的是,优质客户(高学历、高收入)的动摇性更高,他们未来将转换现有银行的比例接近七成,这种状况应该引起各家银行重点关注。据国际知名的管理咨询公司麦肯锡考察,国内的外资银行如瑞银集团、汇丰银行和渣打银行等,早已圈定中国的优质客户开展富裕银行业务。从某种程度上说,银行业中80%的收入正是来自这20%的高端客户。随着我国银行业的全面开放,中资银行如果再不抓紧提升产品服务水平,那么无疑将把最有价值的优质客户推向对手的怀抱。

附图 2006年中资银行用户特征和人群分类对应分析图附图 不同学历收入客户中的动摇比例 资料来源:零点研究咨询集团编制发布的《2006年金融服务指数研究报告》 总体展望,银行业全面开放对外资银行不再设防,短期内会造成行业整体竞争格局变得更加激烈,各家银行会受到一定的冲击。但通过这种竞争,可以历练中资银行的经营水平,中资银行内练基本功提高服务水平的同时,外练市场开拓创新能力,与外资银行在既合作又竞争的关系中达成双赢,进而促进未来中国银行业整体竞争力和整体服务水平的大幅度提高。 (拟稿:零点研究咨询集团 班淼琦、熊少鹏、张朝雄)

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||