|

不支持Flash

|

|

|

汽车行业年末难现惊喜 银行信贷操作须谨慎http://www.sina.com.cn 2006年12月25日 13:43 银行联合信息网

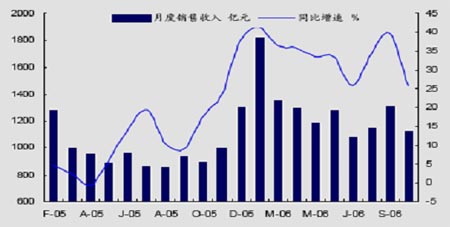

摘要:步入2006年底,虽然国内汽车行业销售收入同比增速得到大幅度提升,但是行业销售利润的增速更具有不确定性,预计06 年真实的行业销售和利润难有惊喜出现。07 年的市场才是需要关注的重点。商业银行在对汽车制造业的企业进行信贷操作时,需要把握行业周期波动趋势,信贷对象应仍集中在细分市场具有优势的汽车企业、具有自主品牌汽车企业和具有优势地位的零部件企业。 一、汽车行业收入和利润年末难现惊喜 2006 年前10个月数据表明国内汽车行业销售收入同比增速得到大幅度提升,全年基本维持在25%-40%的区间范围内振荡。相对于销售收入,行业销售利润的增速更具有不确定性,各月同比增速在20-100%范围内波动。其中9 月、10 月两个月有逐步提升的迹象。从累计数据看,1-10 月份行业销售收入同比增长34.4%,行业销售利润同比增长51.3%。 需要注意的是,今年以来汽车接连不断的降价促销是拉动终端需求的重要诱因,而金九银十的旺销季节并未出现增速向好的势头,这说明降价的刺激作用有一定程度减弱。一方面由于2005 年11 月、12 月销售收入及利润基数较高,另一方面年底厂商上报的销售数据含有向经销商压库的成分,所以预计06 年最后两个月真实的行业销售和利润难有更快速的提升,07 年的市场才是需要关注的重点。

二、汽车行业景气指数偏低,库存压力显现 从行业关键性监控指标看,06 年行业景气指数处于历史偏低位置,最近几个月变化很小;工业增长指数自06 年5 月创出新高以来一直处于高位整理态势。从行业关键性财务指标看,行业库存压力依然不轻,9、10 月份产成品资金占用率(产成品/流动资产平均余额)已逐渐创出近年新高。行业销售利润率水平基本稳定在略高于4%的水平,说明短期内整车企业通过成本挖潜和成本转嫁等方式在相当程度上化解了汽车价格战造成的盈利压力。

三、乘用车市场结构趋稳 消费趋向理性化 今年以来,乘用车市场继续成为汽车市场的主力,引领行业快速增长。总体看,该行业呈现以下几个特征:一是子行业中轿车增速超过MPV 和SUV 等车型。前10个月,轿车销量累计同比增长49%,MPV 为22%,SUV 为20%。这说明在目前的汽车普及阶段,首次购车的需求主要还是集中在传统轿车市场上。二是市场集中度一般,各系各品牌之间竞争激烈。乘用车数百个车型中,最大单一品牌车型占有率超过5%,这种市场结构与成熟的美国市场很类似。三是车型更新换代加快,同时伴随激烈的价格竞争。截至10 月底,据不完全统计,今年上市的乘用车新车(含全新与改款)约有80 余款,其中改款(即新款)就有50多款,所占比例高达60%以上。分析市场占有率居前的车型,可以看到前10 款车全部是上市数年的老品牌。这说明新品牌要打入市场越来越难。从增速看,成长增长最快的前几名依次是帕萨特、旗云、捷达。这几款车共同的特点是外形中庸、性价比较高、市场保有量大、车型保值率较高。这说明购车群体渐趋理性化。

银联信分析: 银联信分析师综合上述分析认为,汽车行业继续保持供大于求格局,企业竞争激烈决定了2007年及未来几年汽车价格仍将继续走低,但降幅逐步缩小。 商业银行在对汽车制造业的企业进行信贷操作时,需要把握行业周期波动趋势和具有行业竞争优势的企业。今年虽然汽车行业复苏但受成品油涨价和行业产能过剩的影响,汽车景气指数低于工业增长指数,但优势龙头企业表现尚可。银联信认为汽车行业的信贷对象应仍集中在细分市场具有优势的汽车企业、具有自主品牌汽车企业和具有优势地位的零部件企业。 从自主品牌的汽车企业看,上海汽车的“荣威750”、长安汽车的“星晴”、上海大众的“NEEZA”(哪吒)在近日掀起的热潮掩盖了大量合资品牌昔日的光辉。在自主品牌与合资品牌之间,虽然其成本与毛利率、收入和利润、优势与发展空间等方面的一系列数据仍未显露,但银联信建议商业银行密切关注,以抢得先机。 从研发能力看,企业间的分化也将更为明显,一部分没有核心竞争力的汽车企业则可能提前出局。建议商业银行关注一些优质项目。例如福田汽车计划与康明斯进行战略合作从而开发新型发动机;江淮汽车欲开发年产6万辆小型多功能乘用车项目(MM-PV);中通客车整合产业链,收购配件公司等。 [本文由银行联合信息网(www.unbank.info)提供,未经北京银联信信息咨询中心书面许可,请勿转载。联系电话:010-63407339]

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||