|

不支持Flash

|

|

|

航空业走出低谷言之过早 复苏尚待时日http://www.sina.com.cn 2006年11月14日 15:29 银行联合信息网

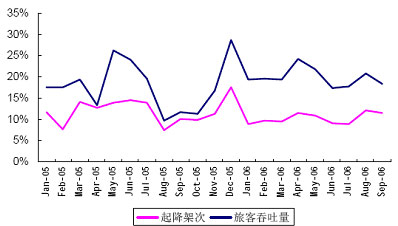

摘要:近两个月以来,航空业可谓利好频传。国际原油价格回落、人民币升值等等,都直接或间接成为航空业关注度升温的具体因素。市场普遍认为航空公司经营正走出多年以来的低谷。但是,鉴于航空公司的行业特点以及长期低迷对上市公司财务造成的巨大压力一时积重难返,航空业走出低谷言之过早,复苏尚待时日。 随着航空淡季的来临,消费者又可以享受乘坐国内航空的低票价了,而还没从三季度赢利中缓过神来的航空公司,又要经历一轮价格战的无奈与刺痛。随着一家家民营航空企业的成立,中国的航空业艰难前行,需求的持续增长与竞争的白热化并存,机遇与风险同在。 票价旺季背后的隐忧 9 月份国内航空综合运价指数为100.0,较8 月下降了4.1 个百分点;但与去年同期相比上升了4.5 个百分点。这是继8 月份之后,国内航空综合票价指数连续第二个月出现较大幅度的同比增长。尤其是在过去一年中下跌幅度最为明显的远程票价指数较去年同期上升7.0 个百分点至99.7,远高于中程和支线的上涨幅度。三季度是航空公司的传统旺季,客座率较高,票价也较为坚挺,再加上去年下半年国内票价大幅下跌造成基数较低。受到“十一”黄金周的因素影响,预计10 月份国内航空运价指数仍然保持相对稳定。 但是进入11 月份以后,由于淡季原因,不排除国内票价再度大幅打折的可能性。此时保持警惕尤显重要,因为票价指数回升原因可能有二:一是燃油附加费上调影响,国内去年8 月1 日起恢复征收国内航段燃油附加费,最初是20 元/40元,经过2006 年4 月10 日和9 月1 日两次上调,燃油附加已上升至60 元/100元。二是航空市场竞争格局相对稳定。国际和地区航线票价水平则仍保持了稳中有升。 但是,油价方面虽呈下降趋势,但后市将保持震荡整理格局。由于国内航油定价机制的滞后,油价的回落短期内还很难实质性的从航空公司的盈利中体现出来。原油价格的波动仍将是近期左右航空板块走势的风向标。鉴于对于油价在未来一段时间内将会在USD55~65/桶的区间盘整的判断,银联信认为近期油价小幅上升的概率更大。而从航空公司三季报来看,虽然南航三季度业绩扭亏为盈,但东航和上航的业绩相对不够理想,上海航空市场的激烈竞争使得两家基地航空公司的增长空间受到挤压,由于两家航空公司上半年亏损幅度较大,前三季度仍将出现亏损。 机场流量增速仍不理想 1、上海机场 受季节性因素影响,9 月份浦东机场航空流量较8 月份有所回落:飞机起降19,756 架次,旅客吞吐量224.1 万,货邮吞吐量18.0 万吨,分别同比增长9.1%、5.4%和11.7%。同期上海两机场整体和虹桥机场起降架次增长率分别为8.7%和6.1%。从前9 个月累计看,浦东机场起降架次、客货吞吐量增幅分别为14.6%、17.3%和12.2%。同期上海机场整体和虹桥机场起降架次累计增长率分别为9.9%和4.3%。与国内其他主要机场相比,上海机场今年整体增速尤其是旅客吞吐量增速相对较慢。银联信相信这与周边机场的快速发展有关:2006 年1-9 月,杭州机场起降架次和旅客吞吐量分别达到70,727 架次和734.6 万人,同比分别增长28.5%和32.4%;南京机场这两个数字分别为47,058 架次和469.4 万人,同比增长18.1%和24.3%;合肥机场起降架次和旅客吞吐量则分别达到15,684架次和138.5万人,同比增长22.1%和29.2%。由于上海机场航空流量相当一部分来自江浙地区,周边机场的快速发展无疑会对上海机场形成一定的竞争压力。

9 月份白云机场共实现飞机起降18,808 架次,旅客吞吐量215.7 万人,货邮吞吐量64.504 万吨,分别同比增长9.3%、12.8%和21.7%;9月份深圳机场实现飞机起降13,7890 架次,旅客吞吐量142.7 万,货邮吞吐量5.5 万吨,分别同比增长11.0%、11.1%和43.8%。从前9 个月累计看,白云机场起降架次、旅客吞吐量和货邮吞吐量增长分别为10.6%、12.4%和10.9%;深圳机场这三个数字分别为13.4%、15.9%和21.3%。

3、首都机场 9 月份首都机场共实现飞机起降33,030 架次,旅客吞吐量442.5 万人,货邮吞吐量11.4 万吨,分别同比增长11.6%、18.5%和47.1%。前9 个月首都机场起降架次和客、货吞吐量累计增速分别为10.4%、20.0%和22.3%。

近两个月以来,航空业可谓利好频传。国际原油价格回落、人民币升值、《开普敦公约》加快获批以及股指期货酝酿推出等等,都直接或间接成为航空业关注度升温的具体因素。市场普遍认为航空公司经营正走出多年以来的低谷。 但在另一方面,鉴于航空公司的行业特点以及长期低迷对上市公司财务造成的巨大压力一时积重难返,银联信认为航空业不应过分乐观,保持谨慎是第一要务。仅从财务结构来看,国内上市的几家公司,除新近首发上市的中国国航以外,其他几家老的上市公司2006年中期的总资产负债率平均在80%以上,其中东方航空、山航B的负债率超过了九成,东航净资产值更降至面值以下,这一状况的根本扭转若只依靠上市公司自身积累,需要长时期的努力才能达到。同时,航空公司作为国有控股的“老”国有企业,其在制度规范方面要与真正的现代企业制度“接轨”,显然还有很长的路要走,这从个别公司暴露出来的问题也能得出结论。这些因素都决定了航空业的复苏还有很长一段路要走。 从短期航空业风险来看,油价的不可测性仍是主要因素,近期可能会有反复。预计各航空公司到3季度末,大部分可亏扭并有盈利,但如国内油价不下调,四季度仍然难免亏损。 从长期航空业风险来看,人民币快速升值情况下,国家可能会购买更多的飞机,来缓解中美的贸易顺差问题,运力增长可能会进一步超过预期;天空开放速度过快,外航带来的运力增长速度将会更快。 总之,航空业资本密集、行业的投资周期长及某些不可抗力影响常可能给行业带来系统性风险等特征,决定了航空业复苏将是长期的、反复的。 [本文由银行联合信息网提供,未经北京银联信信息咨询中心书面许可,请勿转载。]

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||