|

|

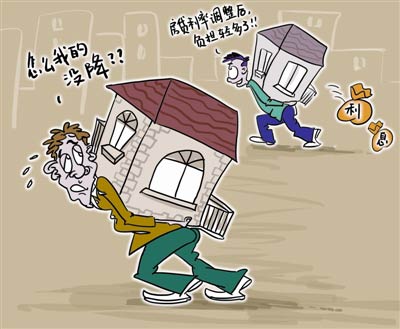

降息五次 每月房贷一分没少

晨报讯(记者李彦 通讯员方海清 王蕾)“央行去年下半年连续5次降息,为啥我的房贷利率在今年1月1日后还未调整啊?”昨日,市民朱先生向记者投诉。

朱先生去年7月向银行按揭购买了一套商品房,随后央行连续降息,5年期以上房贷利率由原有的7.83%下调至5.94%。朱先生自己算了一笔账:降息后,自己每月可少还200多元。

昨日,朱先生到该行自助查询机上查了一下今年的还款计划,发现元月至6月仍维持原还款额,这让他很是不解,“银行利率不都是从次年1月1日开始调整么?”

经过咨询,银行工作人员告诉朱先生,因当时双方签订的贷款合同上约定的是对年调整利率,所以其贷款利率需从今年7月才开始调整。

记者采访发现,像朱先生这样的房贷客户不在少数,他们的贷款利率并未从今年1月1日起开始调整,而是维持去年首次降息前的原利率,直至贷款合同签订满一年。

[提醒]

业内人士介绍,目前贷款利率变更有多种方式,多数银行执行的是当年贷款利率调整在次年的1月1日开始调整,如果央行年内调整利率,次年将按照最后一次调整后的新利率变动月供。但也有部分银行提供了对年调整利率或次月调整利率等多种方式让贷款人选择,能否变更利率调整方式,需与贷款行协商。

中行理财人士赵世杰建议,在降息通道下,对于办理贷款的市民而言,申请次月调整对贷款人来说比较划算,但在以后遇到连续加息的情况,申请办理固定利率的优势会比较明显。市民在贷款时应慎重选择。

[算账]

“降息和出台房贷新政前,五年以上房贷最低利率为7.83%的0.85倍,即6.6555%;降息和下调利率优惠幅度后,同期房贷最低利率是5.94%的0.7倍,即4.158%。两者相比,降幅达2.4975个百分点。”中行省分行个金部产品经理邓琳给记者算了笔账。

他说,以50万元贷20年计算,降息前利率打八五折,月供3772元;降息后利率打八五折,月供3313元;若降息后利率打七折,月供仅需3072元,比去年降息前的月供整整少了700元。