|

ВЛжЇГжFlash

|

|

|

бЊЦДИпЖЫ аХгУПЈМгЫйХмТэШІЕиhttp://www.sina.com.cn 2007Фъ02дТ12Ше 06:00 ЫФДЈаТЮХЭј-ГЩЖМЩЬБЈ

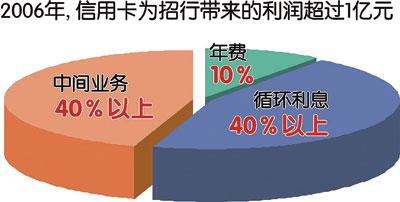

ЁЁЁЁФъФЉЃЌВЛЩйвјааИпЕїаћВМаХгУПЈЗЂПЈСПДДЯТРњЪЗаТИпЁЃетаЉаТМЭТМЕФБГКѓЃЌЪЧвЛГЁВЛМћЯѕбЬЕФеНељЃЌвЛТжЧїжЎШє№ЭЕФШІЕидЫЖЏЁЃ ЁЁЁЁжааХвјааГЩЖМЗжааСуЪлВПзмжњХэгюаЧШЯЮЊЃЌаХгУПЈвЕЮёЪЧвЛПщЁАЧУУХзЉЁБЃЌЫќФмАбИїЯюСуЪлвЕЮёЖМгааЇзщжЏЦ№РДЁЃ ЁЁЁЁНіНіЪЧеаЩЬвјааЃЌвђЮЊаХгУПЈЗЂааСПЕФМБОчХђеЭЃЌНіДЫвЛЯювЕЮёЃЌдк2006ФъОЭДјРДСЫГЌЙ§1вкдЊЕФРћШѓЁЃ ЁЁЁЁНшаХгУПЈХмТэШІЕиЕФБГКѓЃЌвјааЕФЁАТэЁБХмСЫЖрдЖЃПШІЛиСЫЖрЩйЁАЕиЁБЃПвјааШШждЗЂЗХаХгУПЈЕФБГКѓЃЌЪЧвЛЬѕЪВУДбљЕФвўаЮМлжЕСДЬѕЃП ЁЁЁЁНшаХгУПЈвјааХмТэШІЕи ЁЁЁЁ2007Фъ2дТ7ШеЭэЃЌИеИедкЩюлкПЊЭъЛсЃЌеаЩЬвјаааХгУПЈжааФзмОРэжњРэХэЧЇгжТэВЛЭЃЬуЕиИЯЭљББОЉЃЌВЮМгЕкЖўЬьЕФвЛЯюживЊЛюЖЏЃКеааааћВМаХгУПЈЗЂПЈСПЭЛЦЦ1000ЭђеХЁЃОрДЫЧАИУаааћВМаХгУПЈЗЂПЈСПЭЛЦЦ500ЭђеХЃЌЪБИєНіНі8ИідТЁЃ ЁЁЁЁИУааИБааГЄЬЦжОКъБэЪОЃЌВЂВЛШЯЭЌаХгУПЈЕМжТГіЯжЁАПЈХЋЁБШКЬхетжжЙлЕуЁЃЫћШЯЮЊЃЌОЁЙмЮвЙњЕФаХгУПЈЪаГЁвбНјШыМгЫйЗЂеЙЕФПьГЕЕРЃЌЕЋФПЧАШдДІгкХмТэШІЕиЕФЪБДњЃЌЩЬвЕвјааЯждкИќЖрПМТЧЕФгІИУЪЧЁАШчКЮШУТэХмЕУИќПьЁЂИќдЖЁБЁЃ ЁЁЁЁЮЊКЮвЊДѓСІЗЂеЙаХгУПЈЃПМИМввјааЯрЙиИКд№ШЫИјГіСЫЭЌбљЕФД№АИЃККмМђЕЅЃЌОЭЪЧељЖсгааЇПЭЛЇЁЃжааХвјааГЩЖМЗжааСуЪлВПзмжњХэгюаЧГЦЃЌаХгУПЈШчЭЌвЛжЇКьгЇЧЙЕФЧЙЭЗЃЌжЛвЊЫќЫГРћНгДЅЕНПЭЛЇЃЌзїЮЊЧЙЩэЕФЦфЫћСуЪлвЕЮёБуФмЫцжЎИњЩЯЃЌЁАаХгУПЈОЭЪЧгЎЕУПЭЛЇзюБуНнЕФРћЦїЁЃЁБ ЁЁЁЁдкНшаХгУПЈХмТэШІЕиЕФБГКѓЃЌИїДѓвјааМфеЙПЊСЫвЛГЁЪВУДбљЕФиЫЩБФиЃП ЁЁЁЁИїМввјааЯрМЬзщНЈаХгУПЈжааФЃЌШЋУцИКд№вјааЕФаХгУПЈгЊЯњЁЃВЛНіЪЧжазЪвјааЃЌЭтзЪвјаадкаХгУПЈвЕЮёЗНУцвВдкяїТэРїБјЁЃКЩРМвјаажаЙњЧјжДаазмВУЭѕНрЗядкНгЪмУНЬхВЩЗУЪБвВШЯЮЊЃЌЮДРД3ЁЋ5ФъЃЌжаЙњаХгУПЈЪаГЁЛсгаИќДѓЕФЗЂеЙЁЃЖдгкМДНЋШЋУцПЊЗХЕФСуЪлвјааЪаГЁЃЌИУаадкаХгУПЈвЕЮёЗНУцЃЌЛђзМБИЕЅЖРЗЂПЈЃЌЛђЪЧКЭФкЕиКЯзїЛяАщзщжЏКЯзЪаХгУПЈЙЋЫОЁЃ ЁЁЁЁЭкПеаФЫМГЩЮЊФуЕФзюАЎ ЁЁЁЁШчКЮДѓСІЗЂеЙаХгУПЈЃПвјааПЩЮНЪЧЭкПеаФЫМЁЃгаЕФдкЭтБэЩЯДѓзіЮФеТЃЌЗзЗзевРДЮФЬхУїаЧЁЂПЈЭЈШЫЮяДњбдЃЌШчЙЄааИеИеЩЯЪаЕФЁАжэЁБИЃПЈЃЌОнЫЕЪЧзЈУХдкЙњЭтевШЫЩшМЦЕФЭМАИЃЛгаЕФЃЌдкПЭЛЇШКЛЎЗжЩЯЯИЛЏЃЌХЎадПЈЁЂЧщТТПЈЁЂаЃдАПЈЁЂСЊУћПЈЕШВуГіВЛЧюЃЌШчжааагыДЈДѓТЪЯШСЊКЯЗЂаааЃдАПЈЃЌгыДЈКНКЯзїЪЕЪЉЛ§ЗжЛЛРяГЬЃЛгаЕФЃЌдђдкаХгУЖюЖШЁЂдіжЕЗўЮёЁЂЫЂПЈЛ§ЗжЕШЗНУцВЛЯЇбЊБОЃЌШчжааХвјааЕФАзН№ПЈЃЌГжПЈШЫОЭПЩвдЯэЪмЕНУтЗбДђИпЖћЗђЁЂзЈМвУХеяЁЂдљЫЭЪ§АйЭђдЊБЃЯеЁЂаХгУЖюЖШЫцЪБЩЯЕїЕШгХЛнЃЌЛЙгаЕФвјааздМКГіЧЎЃЌдкЛњГЁЩшжУЙѓБіЗПКЭТЬЩЋЭЈЕРЃЌЗНБуздМКЕФаХгУПЈИпЖЫПЭЛЇУтЗбЪЙгУЁЃ ЁЁЁЁЁАВЛЭЃЕизіДйЯњЛюЖЏЃЌЪЕМЪЩЯОЭЪЧвЊЬсЩ§аХгУПЈЦЗХЦЃЌв§ЕМГжПЈШЫШЅОЁСПЪЙгУЁЃЁБХэЧЇБэЪОЃЌжЛгаГжПЈШЫдИвтЪЙгУФуЕФаХгУПЈЃЌЫћВХЛсж№ВННгЪмФуетМввјааИќЖрЕФЗўЮёЦЗжжЃЌВХФмДјЖЏЯрЙиСуЪлвјаавЕЮёЕФЗЂеЙЁЃ ЁЁЁЁжааХвјааГЩЖМЗжааСуЪлвјааВПзмОРэСѕОВГЦЃЌаХгУПЈВЛЭЌгкНшМЧПЈЃЌШчЙћПЭЛЇВЛЪЙгУЃЌФЧУДЗЂГіШЅЕФаХгУПЈОЭЮоЗЈДјРДШЮКЮЪевцЃЌЗЂПЈСПдНДѓЃЌвјааПїЫ№вВОЭдНДѓЃЌЁАШЮКЮааЮЊЃЌЙщИљНсЕзЖМЪЧвЊШУФугУПЈЃЌвЊДЬМЄНЛвзСПЁЃЁБ ЁЁЁЁШчКЮДЬМЄЃПСЊЪжИїДѓЩЬМвЃЌЪЧвјаазюЯВЛЖЃЌвВзюЮЊСЂИЭМћгАЕФЪжЗЈЁЃУПЗъЕНСЫДКНкЁЂЁАЮхвЛЁБЁЂЁАЪЎвЛЁБЕШЛЦН№жмЃЌИїМввјааОЭЛсДѓеХЦьЙФгыЩЬГЁСЊКЯЦ№РДЃЌХзГіИїжжИїбљгеШЫЕФЫЂПЈЫЭРёЛюЖЏЃЌУтЗбгЮЯуИлЁЂЫЭФъвЙЗЙЁЂЫЭвКОЇЕчЪгЁЂЗЕДњН№ШЏЕШЁЃ ЁЁЁЁЙЄааЫФДЈЪЁЗжаагЊвЕВПвјааПЈвЕЮёВПЯрЙиИКд№ШЫГЦЃЌГ§СЫгыЩЬГЁСЊЪжДйЯњЃЌЫћУЧНёФъИќДѓЕФШЮЮёЪЧдіМгЧЉдМЬиЛнЩЬЛЇЃЌШУЙЄааЕФаХгУПЈГжПЈШЫдкЭЌвЛЩЬЛЇЯэЪмЕНВЛЭЌгкЦфЫћвјааЕФЪЕЛнЁЃ ЁЁЁЁШчНёЃЌКмЖрШЫЪжЩЯЖМВЛжЙвЛеХвјааПЈЃЌШУздМввјааПЈГЩЮЊПЭЛЇЧЎАќРязюЩЯУцФЧвЛеХГЩЮЊвјаазЗЧѓЕФФПБъЁЃвјааШЫЪПЗзЗзБэЪОЃЌШчЙћОЭЕЅИіЕФДйЯњЛюЖЏРДЗжЮіЃЌВЛКУЦРЫЕЪЧЗёФмДгжазЌШЁРћШѓЁЃЕЋЪЧЃЌЫЖМЯЃЭћЭЈЙ§етбљЕФааЮЊЃЌСУЖЏГжПЈШЫЕФЫЂПЈвтЪЖЃЌЁАВЛдкКѕЫћЫЂЖрЫЂЩйЃЌОЭХТЫћВЛЫЂЁЃЁБНЛвзСПЩЯШЅСЫЃЌвјааЪевцвВОЭЫЎеЧДЌИпСЫЁЃ ЁЁЁЁ

ЁЁЁЁЁАЯВЫЂЫЂЁББГКѓЕФРћШѓПеМф ЁЁЁЁУтФъЗбЁЂЫЭДѓРёЁЂзіЛюЖЏЃЌжЛвЊФуПЯЁАЫЂЁБЃЌетаЉПДЫЦЗзЗБЕФХфЬзЗўЮёЖдвјааРДЫЕВЛЙ§ЪЧаЁВЫвЛЕњЁЃ ЁЁЁЁвјааЮЊКЮШчДЫШШждгкЬсЩ§НЛвзСПЕФЛюЖЏЃПдРДЃЌаХгУПЈЕФЪеШыЭЈГЃАќРЈШ§ДѓПщЃКФъЗбЁЂжаМфвЕЮёЗбЃЈАќРЈЩЬЛЇЛигЖЁЂЗжЦкИЖПюЪеШыЃЉЁЂбЛЗРћЯЂЁЃЙЄааЫФДЈЪЁЗжаагЊвЕВПвјааПЈВПЯрЙиИКд№ШЫГЦЃЌИеПЊЪМЗЂаХгУПЈЪБЃЌгЩгкПЭЛЇЕФНЛвзСПЦЋЕЭЃЌФъЗбдкИїМввјааЕФЪеШыеМБШжаЯрЖдНЯИпЁЃ ЁЁЁЁНќФъРДЃЌЮЊМЏжаЭиеЙаХгУПЈПЭЛЇЃЌЬсИпГжПЈШЫЙцФЃЃЌвјааПЊЪМдкФъЗбЩЯзїГіШУВНЃЌМИКѕЖМЪЧУтЪзФъФъЗбЃЌЕБФъЫЂПЈШєИЩДЮЃЌгжУтЕкЖўФъФъЗбЁЃеаЩЬвјаааХгУПЈжааФЕФХэЧЇБэЪОЃЌдквЛИіГЩЪьЪаГЁЃЌФъЗбдквјааЕФаХгУПЈЪеШыжаЪЧУЛгаЕФЃЌ20ЃЅЁЋ30ЃЅЪЧжаМфвЕЮёЪеШыЃЌЖјЪЃгрЕФ70ЃЅЁЋ80ЃЅдђЛљБОЩЯЪЧНЛвзжаВњЩњЕФбЛЗРћЯЂЪеШыЁЃ ЁЁЁЁХэЧЇГЦЃЌзіаХгУПЈзюМшФбЕФФЊЙ§гкХрг§ЪаГЁЁЃдкОЙ§4ФъЖрЕФХЌСІКѓЃЌеааавбДгжаГЂЕНЬ№ЭЗЁЃ2006ФъЃЌИУаааХгУПЈЪЕЯжЕФШЫУёБвЯћЗбЖюГЌЙ§СЫЧАШ§ФъзмКЭЃЌИќДДЯТЕЅдТзюИпЯћЗбГЌ80вкдЊЕФМЭТМЁЃЭЌбљдкетвЛФъЃЌаХгУПЈЮЊеаааДјРДСЫГЌЙ§1вкдЊЕФРћШѓЃЌЦфжаФъЗбдМеМ10ЃЅЃЌжаМфвЕЮёеМ40ЃЅЖрЃЌбЛЗРћЯЂеМ40ЃЅЖрЁЃ ЁЁЁЁЙЄааЫФДЈЪЁЗжаагЊвЕВПвјааПЈВПЯрЙиИКд№ШЫвВГаШЯЃЌдкОКељдНРДдНМЄСвЕФНёЬьЃЌФъЗбвбКмФбИјвјааДјРДЪевцЃЌаХгУПЈЕФжївЊЪеШыЖММЏжадкСЫжаМфвЕЮёКЭбЛЗРћЯЂЩЯУцЃЌИУааШЅФъДгЩЬЛЇЛёШЁЕФгЖН№еМЕНСЫжаМфвЕЮёЪеШыЕФ50ЃЅвдЩЯЃЌЁАвјааЮЊЪВУДвЊЙФРјЫЂПЈЃЌвВОЭЪЧетИіЕРРэЁЃЁБ ЁЁЁЁжааХвјааЕФХэгюаЧЭИТЖЃЌДг2006ФъПЊЪМЃЌИУааЖдаХгУПЈЕФПМКЫжИБъвВДгвдЧАЕФЗЂПЈСПБфГЩСЫгааЇПЈСПЃЌЁАЙцФЃЙЬШЛживЊЃЌЕЋИќживЊЕФЪЧЛюПЈЪ§СПЁЃЁБ ЁЁЁЁШІЕидЫЖЏ ЁЁЁЁЯШШІгХжЪПЭЛЇ ЁЁЁЁФПБъПЭЛЇЃКдТШыСНЧЇвдЩЯЕФШЫШК ЁЁЁЁзђЬьЃЌжаЙњвјСЊЫФДЈЗжЙЋЫОЯђМЧепЬсЙЉСЫвЛЗнЭГМЦЪ§ОнЁЃ2005ФъЃЌГЩЖМЕиЧјЭЈЙ§POSЛњЪЕЯжЕФЫЂПЈНЛвзЖюЮЊ183.32вкдЊЃЌШеОљ5023ЭђдЊЁЃЪБИєвЛФъжЎКѓЃЌетСНИіЪ§ОнвбЗжБ№діжС330.06вкдЊКЭ9042.74ЭђдЊЃЌдіЗљИпДя80.05ЃЅЁЃ ЁЁЁЁЪЧЫЃЌдкЮЊетУПФъИпДяЪ§АйвкдЊЕФНЛвззіЙБЯзЃПДгИїМввјаааХгУПЈЕФЖЈЮЛЩЯЃЌЮвУЧЛђаэФмевЕНвЛаЉД№АИЁЃН№ПЈЁЂАзН№ПЈЁЂаЃдАПЈЁЂХЎадПЈЁЂYOUNGПЈЁЂЩЬГЁСЊУћПЈЁЁЙЄааЫФДЈЪЁЗжаагЊвЕВПвјааПЈВПЯрЙиИКд№ШЫГЦЃЌФъСф20ЁЋ50ЫъЃЌдТЪеШыдк2000дЊвдЩЯЕФПЭЛЇЃЌНЋЪЧЫћУЧжївЊЕФЗЂПЈЖдЯѓЁЃ ЁЁЁЁжааХвјааЕФСѕОВГЦЃЌЗЂаХгУПЈЪЧгабЁдёадЕФЃЌБиаыПМТЧЕНЖдЗНЕФЪеШыЫЎЦНКЭЛЙПюФмСІЁЃЪзЯШЃЌДгЕигђЩЯЗжЮіЃЌЁАМИКѕУЛШЫдкХЉДхЛђЦЋдЖЕиЧјЗЂаХгУПЈЁЃЁБЦфДЮЃЌаХгУПЈГжПЈШЫвЊЯВЛЖЯћЗбЃЌетвВвЊЧѓвјааЕФПЭЛЇШКЛљБОЩЯЪЧжаЧрФъЁЃ ЁЁЁЁеаЩЬвјааХэЧЇБэЪОЃЌДгЙњФкЯћЗбаавЕЗжВМРДПДЃЌаХгУПЈдкАйЛѕЁЂВЭвћЁЂОЦЕъЁЂСПЗЗГЌЪаЕФжЇИЖЮЛОгИїаавЕЧАСаЃЌЖјетаЉСьгђжївЊЖМЪЧгазХЪЕМЪЙКТђСІЃЌФъСфдк20ЁЋ50ЫъНзЖЮЕФШЫШКОГЃГіШыЕФЕиЗНЃЌЁАетОЭЪЧвјааЕФБиељжЎЕиЁЃЁБ ЁЁЁЁЫЂПЈЯћЗбДѓЛЗОГЗЂЩњжЪБф ЁЁЁЁ2003Фъ12дТЃЌжааХвјааЕквЛеХаХгУПЈССЯрЁЃЕНШЅФъФЉЃЌжааХвјаааХгУПЈРлМЦЗЂПЈГЌЙ§200ЭђеХЃЌВЂГЩЙІЪЕЯжгЏРћЃЌДДЯТСЫжаЙњаХгУПЈаавЕЗЂПЈ3ФъБуВНШыгЏРћЦкЕФзюПьМЭТМЁЃЁАШчЙћЮвУЧзіЕУИќдчЕуЃЌНсЙћЛђаэИќКУЁЃЁБСѕОВетУДШЯЮЊЁЃ ЁЁЁЁдкЫ§ПДРДЃЌШ§ФъЧАЃЌКмЖрвјааУЛАбжївЊОЋСІЗХдкаХгУПЈЩЯЃЌвЛЗНУцЪЧЫЂПЈНЛвзЕФгВЛЗОГБОЩэВЛЙЛЃЌЁАБШШчКмЖрЩЬГЁЁЂБіЙнЁЂОЦТЅЕШЖМВЛОпБИЫЂПЈЬѕМўЁБЃЌСэвЛЗНУцЃЌОЭЪЧРЯАйаеЪеШыЫЎЦНКЭЯћЗбвтЪЖУЛДяЕНЃЌЁАБОРДЧЎОЭВЛЖрЃЌФуЛЙЙФРјЫћЭИжЇЯћЗбЃЌетЪЧКмФбЕФЁЃЁБ ЁЁЁЁЕЋШ§ФъРДЃЌЧщПіЗЂЩњСЫБфЛЏЁЃОнжаЙњвјСЊЫФДЈЗжЙЋЫОЕФЪ§ОнЃЌНижС2006Фъ12дТФЉЃЌГЩЖМЕиЧјвбгаЬидМЩЬЛЇ4869ЛЇЃЌЭЌБШдіМг2020ЛЇЃЌдіЗљ71ЃЅЃЛPOSЛњ11501ЬЈЃЌЭЌБШдіМг3919ЬЈЃЌдіЗљ52ЃЅЁЃгыДЫЭЌЪБЃЌШЫУЧЕФПЩжЇХфЪеШывВУїЯддіЖрЁЃ ЁЁЁЁжаЙњШЫУёвјааЯрЙиИКд№ШЫБэЪОЃЌЙФРјЫЂПЈЪЕМЪЩЯЪЧвЛИіЖргЎЕФЙЄГЬЁЃЪзЯШЃЌЫќМѕЩйСЫЯжН№СїЖЏЃЌМШАВШЋЃЌгжБмУтСЫжЇИЖЯжН№ЃЌвВВЛашвЊевСуЁЃЦфДЮЃЌЫЂПЈвВЪЧЩэЗнКЭЯћЗбЯАЙпЕФвЛжжБъжОЃЌВЛБиЫцЪБДјзХДѓБЪЯжН№ЃЌашвЊгУЧЎЪБжБНгЫЂПЈЛђзЊеЫОЭааСЫЃЌЛЙФмДгвјааЛёЕУКмЖрдіжЕЗўЮёЁЃ ЁЁЁЁдйепЃЌШчЙћДѓМвЖМЯАЙпСЫЫЂПЈЯћЗбЃЌЛЙПЩМѕЩйвјааЕФШЫСІГЩБОЃЌвВгаРћгкЯћЗбепЫцЪБВщдФУПвЛБЪеЫФПЁЃ ЁЁЁЁЧБдкЗчЯе ЁЁЁЁгыВвСвЕФЮДРД ЁЁЁЁЧБдкЗчЯеЕЭгкЦфЫћвЕЮё ЁЁЁЁаХгУПЈгыНшМЧПЈЯрБШЃЌзюДѓЕФЬиЕуОЭЪЧОпБИЭИжЇЙІФмЃЌЯрЕБгквјааИјФуаХгУДћПюЁЃЕБЫќБЛзїЮЊзюДѓТєЕуЙЋжюгкжкЪБЃЌЧБдкЕФЗчЯевВОЭЫцжЎЖјРДЁЃ ЁЁЁЁЁАЙњФквјаааХгУПЈЕФВЛСМТЪФПЧАЦфЪЕКмЕЭЁЃЁБжааХвјааЕФСѕОВИцЫпМЧепЃЌЫфШЛДѓМвЖМдкЗЂИїжжИїбљЕФаХгУПЈЃЌЕЋгыРЯАйаеЕФЪЕМЪашЧѓЛЙгаВюОрЁЃОнСЫНтЃЌдкОМУЗЂДяЕФЙњМвЛђЕиЧјЃЌУПШЫЦНОљГжга3ЁЋ4еХаХгУПЈЃЌЕЋжаЙњФкЕиФПЧАдЖдЖУЛгаДяЕНетИіЫЎЦНЁЃИќживЊЕФЪЧЃЌдкЯжгаГжПЈШЫжаЃЌОјДѓВПЗжЖМЪЧгазХЛЙПюФмСІКЭецЪЕвтдИЕФгааЇПЭЛЇЃЌЁАЖёвтЭИжЇВЛЛЙЕФКмЩйЁЃЁБ ЁЁЁЁСэЭтвЛМввјааПЈВПИКд№ШЫБэЪОЃЌаХгУПЈЭИжЇВЛЭЌгкЦѓвЕДћПюЃЌУПеХаХгУПЈЕФЖюЖШБЯОЙВЛДѓЃЌПЭЛЇвВЯрЕБЗжЩЂЃЌЪмЪаГЁгАЯьКмаЁЃЌЁАЫќЕФећИіЗчЯеЪЧПЩвдИВИЧЕФЁЃЁБЖјИпДя18ЃЅЕФДћПюФъРћТЪЃЌЖдвјааРДЫЕБШЦѓвЕДћПювВИќЛЎЫуЁЃИУаааХгУПЈЕФВЛСМТЪбЯИёПижЦдк3ЃЅвдФкЃЌЕЭгк5ЃЅзѓгвЕФЙњМЪЫЎЦНЁЃеааааХгУПЈжааФЕФХэЧЇвВБэЪОЃЌИУаааХгУПЈЕФДєеЫТЪБЃГждк1%вдЯТЃЌДѓДѓЕЭгкЙњМЪЭЌвЕ4ЁЋ6%ЕФЦНОљЫЎЦНЁЃ ЁЁЁЁЮЊЮДРДбЊЦДЯждк ЁЁЁЁЖдЮДРДЕФОКељЃЌИїМввјааЖМВЛдМЖјЭЌгУЁАВвСвЁБЖўзжРДаЮШнЁЃжааХвјааЕФХэгюаЧШЯЮЊЃЌДѓМвЖМУїАзаХгУПЈЪЧвЛИідиЬхЃЌЭЌЪБвВЪЧвЛПщЁАЧУУХзЉЁБЃЌЫќФмАбИїЯюСуЪлвЕЮёЖМгааЇзщжЏЦ№РДЃЌЁАдкЮвУЧааЕФСуЪлвЕЮёжаЃЌаХгУПЈЪЧШ§МмТэГЕжЎвЛЃЌСэЭтСНИіЪЧИіДћКЭРэВЦВњЦЗЁБЁЃ ЁЁЁЁФГЙњгавјааПЈВПИКд№ШЫвВГЦЃЌзмааНёФъИјЫћЯТДяЕФаХгУПЈдіСПБШШЅФъЛЙЩйЃЌЕЋИаОѕбЙСІЗДЖјИќДѓЃЌБОРДжазЪвјааОЭдкдіМгЃЌЗЂПЈСПвВдкХђеЭЃЌдйЙ§аЉШезгЃЌЭтзЪвјааЛёзМЗЂПЈКѓЃЌУцСйЕФОКељНЋИќМгВвСвЁЃ ЁЁЁЁЮДРДЃЌЫФмЬсЙЉИќЖрЁЂИќЬљаФЕФдіжЕЗўЮёЃЌЯраХЫвВОЭНЋеМОнЪаГЁИпЕуЃЌГЩЮЊетГЁЮоаЮЁАПЈеНЁБжааІЕНзюКѓЕФШЫЁЃ ЁЁЁЁБОБЈМЧеп бю Бѓ ЁЁЁЁЃЈЧыЭМЦЌзїепгыБОБЈСЊЯЕЃЌвдЗюИхГъЃЉ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||