文/丁丹

来源:零售金融观察

将28家上市银行按照五大行、股份制银行和城商行进行划分后,可以发现在2018年前三季度,15家上市城商行整体的杠杆水平(本文中杠杆水平专指权益乘数,下同)最高,实现的ROE水平却是最低的。通过统计学的方法我们可进一步发现,将五大行、股份制银行、城商行以及所有28家上市银行整体的ROA、权益乘数和ROE分别计算出来后,ROE与ROA的相关系数为0.99,而ROE与权益乘数的相关系数为-0.99,如图1所示。换句话说,就上述情况而言,ROE与ROA几乎呈现出了完全的正相关关系,而ROE与权益乘数的关系则恰好相反,几乎是完全的负相关。

将15家城商行单独拿出来进行杜邦分析,我们发现在2018年前3季度,15家上市城商行中共有9家的权益乘数高于图1中所有28家上市银行整体的权益乘数,占比达60%。结合统计学的方法,可发现在2018年1—9月,15家上市城商行的ROE与ROA的相关系数为0.90,ROE与权益乘数的相关系数为0.93,正相关性都较强。但相对来说,权益乘数的多寡对ROE高低的贡献度更大。

之所以将郑州银行和宁波银行这两家城商行拿出来做进一步的对比和研究,主要出于以下三点原因:首先从两行在国内资本市场的当前地位来说,郑州银行是国内首家A+H的城商行,而宁波银行本年前三季度股价表现稳定;从估值的角度来看,前三季度宁波银行PB均值为1.35,中位数为1.32,在银行股大面积“破净”(PB<1)的大环境下,此种表现实属不易;其次从地理位置上来说,郑州银行位于我国中原经济带的中心——郑州,而宁波银行则地处改革开放的前沿——宁波,两行在地理位置上有种遥相呼应的对应感;最后是从杜邦分析的维度,2016年前三季度和2017年前三季度,郑州银行的ROE水平分别位列上市银行的第一位和第二位,2018年前三季度却出现断崖式的下跌,落到了上市银行的第14位,反观宁波银行,ROE水平一路扶摇直上,从2016年前三季度的第六位,到2017年前三季度的第四位,至2018年前三季度末,宁波银行的ROE水平已位列28家上市银行之首。

图3为2018年前三季度宁波银行和郑州银行杜邦分析的详细拆解,供各位读者参考。

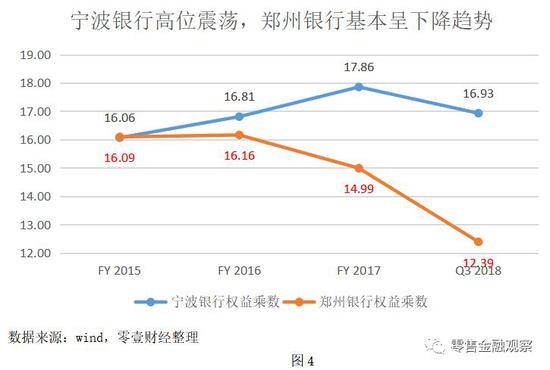

1、权益乘数

如上图数据,宁波银行的权益乘数显著高于郑州银行。事实上,对比2015年至今的数据可发现,在2015年年末,郑州银行的杠杆水平(16.09)甚至高于宁波银行的杠杆水平(16.06)。但在2015年之后,郑州银行的杠杆水平基本呈下降之势,2018年前三季度相对去年末下降尤为明显;反观郑州银行,2015年至2017年杠杆水平一直在上升,进入2018年之后,虽有所下降,但比之于郑州银行降幅有限,依旧是高位震荡。

一般来说,银行的一级资本充足率与杠杆水平呈反向变动的关系。这一点在宁波银行和郑州银行两行身上也得到了较好地体现。观察2015年至今的数据,宁波银行的一级资本充足率基本位于郑州银行之下。

高杠杆也对银行的流动性管理水平提出了更高的要求。观察流动性覆盖率这一反映银行流动性管理水平的指标可以发现,虽然截至2018年3季度末,宁波银行在该指标上仍与郑州银行存在差距,但2015年至今,该指标在两行间呈逐渐缩小之势。

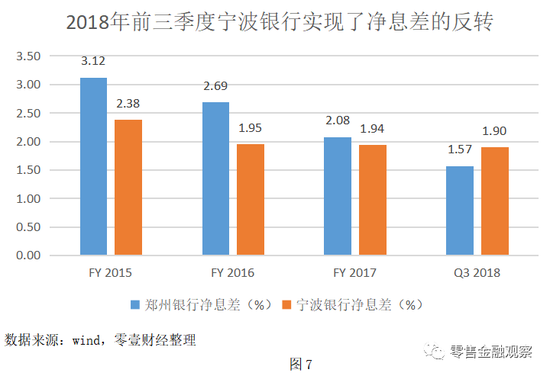

首先看一下两行的利息净收入。2018年前三季度,宁波银行的利息收入/平均资产小幅落后于郑州银行,而利息支出/平均资产则大幅领先于郑州银行,故宁波银行的净利息收入/平均资产大于郑州银行。下面我们将对上述各项进行分别说明。

第一是利息收入/平均资产,该指标大体反映了银行生息资产的收益能力。观察两行2015年至2017年年报的数据可以发现,进入2017年以来,两行在生息资产收益率方面的差距正在急剧缩小。这一趋势在2018年前三季度得到了延续,反映在杜邦分析的层面,即两行在利息收入/平均资产这一ROA拆借项方面仍小有差距。

就生息资产的部分,我们可对两行2015年至今的资产构成进行分析。通过图9和图10的对比,在贷款占总资产的比重方面,宁波银行一直领先于郑州银行,且差距有渐行扩大之势。

在贷款构成方面,观察2013年至今各年的数据可发现,在个人贷款占贷款总额的比重方面,宁波银行一直领先于郑州银行。个人贷款相对于企业贷款而言,一般收益更高,且坏账率更低,因此是现阶段多行业务转型的重点。值得注意的是,进入2017年,两行在个人贷款占比方面的差距在急剧缩小。

第二是利息收入/平均资产,该项大体反映了银行计息负债的成本。观察2015年至2017年的数据,在计息负债成本率方面,宁波银行已逐渐与宁波银行拉开了距离,成本优势愈发明显。

宁波银行计息负债成本的下降,主要源自其存款的迅速增长。就存款占负债的比重而言,2015年至今,宁波银行已与郑州银行无限接近。

就不同类型存款的利率而言,一般是个人定期>企业定期>企业活期>个人活期。从存款构成的角度,宁波银行企业存款的占比更高,个人定期存款占比明显低于郑州银行。个人活期存款占比虽低于郑州银行,但差距有限。总体看来,宁波银行的存款结构更为合理。合理的存款结构也帮助宁波银行收获了更低的成本率。

其次是资产减值损失/平均资产,该项宁波银行(-0.43%)落后于郑州银行(-0.33%)。我们认为,这主要取决于两行松紧不同的减值计提标准。之所以做出如此判断,是因为2015年至今郑州银行坏账率呈急剧上市之势,与此同时拨备覆盖率在逐期下降。2018年前三季度,郑州银行拨备覆盖率仅为157.75%,已迫近监管要求的150%的零界值。

反观宁波银行,2015年至今不良率逐期下降,2018年前三季度仅为0.80%。同时,宁波银行的拨备覆盖率从2015年至今上涨明显,2018年前三季度宁波银行的该项指标为502.67%,约为同时期郑州银行的3.2倍。

最后,在手续费及佣金净收入/平均资产方面,宁波银行大幅领先郑州银行,说明宁波银行业务转型进行的更迅速和彻底。但正因如此,且宁波银行个贷业务占比较高,故相关人力成本等支出也较高,在业务及管理费/平均资产这一指标方面,宁波银行大幅落后于郑州银行。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵子牛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)