来源:一语新金融

01 分期乐涉嫌违规

近日,互金圈被两家企业刷屏:一个是赴美上市的趣店;另一个就是深陷校园贷风波的分期乐。

与趣店上市前习惯性的舆论震荡所不同的是,分期乐直接被指向了监管的“禁地”——校园贷,在媒体的口诛笔伐下,分期乐业务模式的严重性随之上升到了“合法与非法”的境地。

小编只是有些好奇,在风口浪尖的校园贷上,分期乐竟如此胆大?这中间会不会有所误解呢?

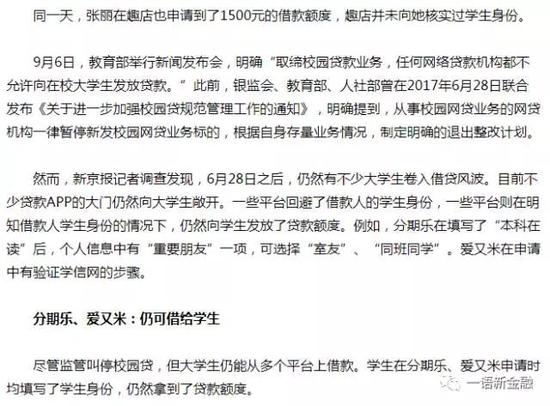

要说事件的起源,还是来自新京报9月19日的一篇文章——《监管叫停校园贷,学生仍可在部分借贷软件获得贷款》,在这篇文章中提到:“尽管监管叫停(网贷开展)校园贷,但大学生仍能从多个平台上借款。学生在分期乐、爱又米申请时均填写了学生身份,仍然拿到了贷款额度。”

02 人人喊打的校园贷

都在说校园贷,那校园贷是什么呢?

所谓“校园贷”,简单说就是面向在校大学生发放的小额贷款。在校园网贷平台,在校大学生只需网上提交资料、通过审核、支付手续费,便可轻松申请到一笔信用贷款。

既然这样,为什么校园贷被监管机构拉入了黑名单呢?就让我们一起回顾下校园贷的那些年的“黑历史”吧。

2013年7月第一家互联网校园借贷平台出现,互联网金融人士看到校园贷这片蓝海,将目标纷纷瞄准校园,校园贷由此开启了野蛮生长之路,与之相伴的虚假宣传、变相高利贷、暴力催收等乱象也愈演愈烈。

随后校园贷平台大规模出现……

2014年——2015年,此类业务进入快速发展期。

2016年,由于市场参与主体鱼龙混杂、屡屡爆出问题,监管开始介入。

2016年被称为校园贷的监管元年,面对校园贷中出现的超高利率、裸贷以及暴力催收等一系列问题,银监局、教育部等相关机构先后提出监管要求,各地银监局、互金协会等机构随后跟进。

2017年,为了扼制部分平台变相违规放贷的情况,校园贷监管政策持续加码,叫停成为关键词。

从此可以看出,2016年校园贷爆出的乱象才是监管部门最为忌惮的因素,这是什么情况呢?

2016年3月7日,郑州市河南牧业经济学院,一在校大学生因债务缠身无力偿还在山东青岛跳楼自杀,他死前发给同学的一段遗言,深深的震撼了我们。

这起事件拉开了校园贷“隐患”的序幕,随之各地都出现了裸条时间、自杀、离家出走等校园借贷事件,引起了社会广泛的关注。如坐针毡的监管层自然不可能袖手旁观,坐视不理,既然不能很好的疏导,那就来一下:“一刀切”!

2017年6月28日,银监会等三部门印发《关于进一步加强校园贷规范管理工作的通知》(下称《通知》),要求从事校园贷业务的网贷机构一律暂停新发校园贷业务标的,对于存量校园网贷业务,根据违法违规情节轻重、业务规模等状况,制定整改计划,确定整改完成期限,明确退出时间表。同时鼓励商业银行和政策性银行针对大学生合理需求研发产品。

自此,校园贷成为了众矢之的,一夜之间,从人人推崇,想分得一杯羹的香饽饽沦落到人人喊打的境地,令人唏嘘。

03 分期乐喊话“不约”

既然校园贷成为了行业的“瘟神”,谁都不想沾上,以免好日子到头,那么被冠上“继续布局校园贷”的分期乐自然得出来澄清下——“我们没做校园贷”。

8月20日,分期乐发布声明称,“该报道对监管政策及分期乐商城业务模式存在一定的误解,大学生在网上进行消费分期和贷款,并不代表都是违规校园贷。而且,分期乐商城不是网贷机构,而是一家融合金融科技能力的电商服务平台,分期乐自身不提供信贷服务。”

分期乐在声明中表示,分期乐商城第一时间响应监管要求,利用自身平台能力帮助持牌金融机构开正门,对登记为在校大学生身份的用户的信贷需求,不再推荐给网贷平台和其他非银监会批准设立的放贷机构(如互联网小额贷款公司),而是利用分期乐积累的技术优势和与持牌金融机构联合的合作关系,根据用户自身的条件,将借款需求分别推荐给银行和其他银监会批准设立的持牌金融机构,由金融机构最终审核并提供信贷服务。

至于媒体报道中提到的大四学生张丽在分期乐上申请到12000元额度,分期乐称,“这是利用金融科技对用户信用评估的一个指导额度,并未产生借贷行为,如该用户后续需要分期消费或借款服务,分期乐会将其推荐给银行及合规持牌金融机构,由金融机构进行最终审核,并提供信贷服务;分期乐不提供放贷服务,仅做了用户推荐和信用评估服务,不存在违规放贷行为。”

说了这么多,其实意思很简单:“我们与被禁止的校园贷模式不同,我们不放贷,我们只做资产,放贷的是银行,所以校园贷与我无关,你们都误会我了。”

综其所说,原来分期乐在校园市场布局的是助贷模式,这不就是变相的在布局校园市场嘛。

啥意思呢?所谓助贷模式,就是指由银行、消费金融公司、互联网小贷等持牌金融机构提供资金,收取固定收益,助贷服务机构设计贷款产品,并为持牌金融机构提供包括获客、面签、审批、贷后管理等全流程服务,资金则由持牌金融机构直接给到客户,助贷服务机构不能碰钱。

分期乐就是利用这一模式继续布局校园市场,分期乐认为,其实与之前监管部门禁止的校园贷不是同一种模式,因而不应该是校园贷,这是一种误解。

04 银行:这锅我可能不想背

在分期乐对外的发言里,里面有句话值得关注下:“资金是来自银行”,这是将矛头引向了银行,撇清自己啊,这是准备断自己后路么?

要知道,《通知》在为校园贷“堵偏门”的同时,也开了“正门”,即“经银监会批准设立的持牌金融机构可以为大学生提供信贷服务”。这些“合格放贷主体”可以自行开展校园贷业务,也可以与有实力的互联网公司合作展业,由后者为其提供导流和辅助风控,只要确保资金来源不变,且不违反银行外包服务相关规定即可。

银监会鼓励商业银行和政策性银行针对大学生合理需求研发产品,提高对大学生的服务效率,补齐面向校园、面向大学生金融服务覆盖不足的短板。

教育部财务司副司长赵建军也重申,任何网络贷款机构都不允许向在校大学生发放贷款。同时赵建军称,为了满足学生金融消费的需要,鼓励正规的商业银行开办针对大学生的小额信用贷款

直接“甩锅”金主银行,分期乐是明智之举么?

据业内人士表示,业内的助贷模式大部分是与城商行合作来放款,获客、风控、贷后管理、催收都是现金贷平台来做。银行只负责提供资金,并与现金贷平台就利息收益进行分成。

在助贷模式中,如果只是单纯的资金来源于银行,获客、风控、贷后管理都是由互金平台来进行的话,这无疑于是变相的布局校园贷,并不能真正的解决校园贷的切实难题,也违背了监管层的初衷,则既往校园贷领域存在的高利息、裸条借贷、暴力催收等监管部门关注的社会问题也依然无法化解。

什么意思呢?其实在监管层决定将校园贷扼杀在摇篮里的时候,市场上给校园贷定了“五大罪状”:

一宗罪:校园贷审核存在漏洞;

二宗罪:放贷额度过高,诱导学生过度消费;

三宗罪:设置高利贷陷阱,隐瞒实际资费;

四宗罪:风险警示不够;

五宗罪:催收方式野蛮;

为了维护金融市场的稳定,监管层从实际情况出发,叫停校园贷实属无奈之举,主要是风险事件频发所引起,也基本是从“五大罪状”出发,进行杜绝才有了《通告》的出台,但是如果只是单纯的资金来自银行,关键性的获客和贷后管理依然掌握在互金平台的手中,又何谈“校园市场的清净呢?”高利息、裸条借贷、暴力催收等风险事件又何谈杜绝呢?

进入【新浪财经股吧】讨论

责任编辑:杨群