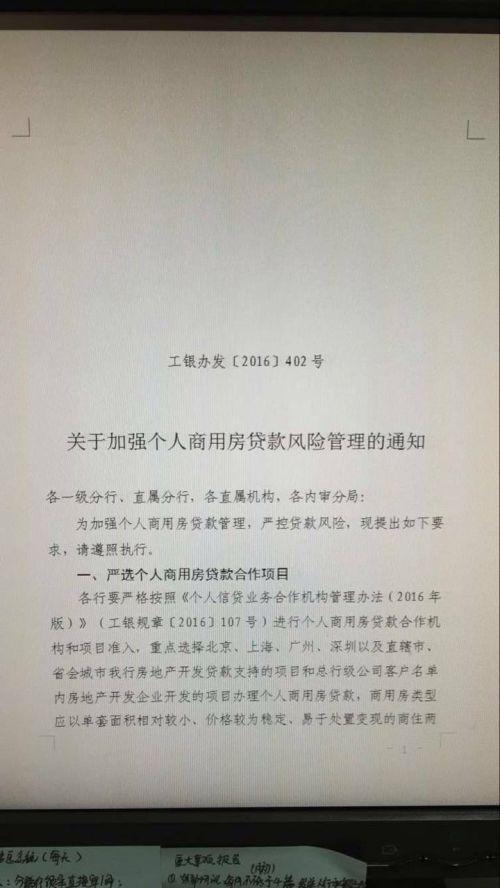

新浪财经讯 6月23日消息,近日一份中国工商银行发布的《关于加强个人商用房贷款风险管理的通知》流出,《通知》中规定个人商用房贷款首付比例由过去的50%调整到70%,商住两用住房的首付由45%调整到50%,贷款所购商用房为小区配套底商的仍为50%,《通知》也要求严格把关商业用房贷款管理和发放。

《通知》中说,工商银行今后商用房贷款准入会优先选择北京、上海、广州、深圳以及省会和直辖市的单位面积小、价格稳定、易于变现的小区配套底商,而三四线城市商用房贷款业务将只降不增。

近年来我国商业地产市场蓬勃发展,商业用房库存激增,据四川中原地产2016年3月提供的库存信息,成都商业用房存量去化周期为99.67个月、办公用房存量去化周期为61个月,均列全国前列。

业内认为,工商银行此次调整商用房贷款比例、提高商业用房购买门槛、降低商业地产市场杠杆,最重要的原因是目前成都商业地产库存高企,商业用房占款多、变现难,大量无法变现的商业用房贷款成为“坏账”的风险令银行不可能无动于衷。而如果更多银行也同时跟进如此严格的商业地产贷款政策,成都原本就“卖不动”的商用房市场也将雪上加霜。

附《通知》:

进入【新浪财经股吧】讨论

责任编辑:杜琰 SF007

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道官方公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。

聚焦

close