票选中国好银行:由新浪财经主办的“2016(第四届)银行业发展论坛”拟定于7月初在北京举行。作为年度盛会的重头戏,“第四届银行综合评选”正火热进行中。欢迎参与投票!

票选中国好银行:由新浪财经主办的“2016(第四届)银行业发展论坛”拟定于7月初在北京举行。作为年度盛会的重头戏,“第四届银行综合评选”正火热进行中。欢迎参与投票!

资产荒愈演愈烈,原本市场公认“风险较低”的债市也显得不那么安全,银行超过20万亿的巨额理财资金亟待“解渴”,有银行开始为海量的理财资金寻找新的出路。

有消息称,近一年多以来,各类银行委托私募机构进行投资正在成为新趋势。对此,多位业内人士昨天向南都记者表示,银行委外资金投向私募基金并没有出现大量增长,与此前的市场情况相近,但委外资金偏好股票型产品正成为一个趋势。不过,监管层对委外资金正在收紧,昨日下午有消息称,中国银监会近期向部分城市商业银行进行窗口指导,要求其停止新发分级型理财产品。

银行委外资金下一站:私募

在“潜伏”券商资管、基金公司和其子公司专户后,银行委外资金开始寻找下一站———私募机构。有消息称,自年初开始,私募公司来自银行委外的资金已增加不少,近期更是增长迅猛。

对此,多位业内人士向南都记者表示,银行委外资金投向私募基金并没有出现大量增长,与此前的市场情况相近,但委外资金偏好股票型产品正成为一个趋势。

其中FO F基金作为“基金中的基金”,即一种以基金为投资对象的基金品种,其投研人员需要调研国内其他私募基金,对国内私募市场最新情况更为敏感。专注F O F基金的玄甲金融投研总监衷亚成接受南都记者采访时表示,今年4月份以来,私募接收银行委外资金规模的增长率环比是下降的,预期此后仍将延续这个趋势。

华南某大型券商银行业分析师亦向南都记者透露,最近通过私募基金进行投资的情况确实在增多,“但高收益毕竟存在高风险,真正高收益低风险的资产特别少,为了控制风险,银行的委外资金不会大规模流向私募”。

为何银行委外资金近年会青睐私募机构?业内普遍认为,银行巨额理财资金、资产荒是两大推手。

据中央国债登记结算公司近日发布的数据显示,截至2015年底,银行理财资金账面余额23 .50万亿元,较2014年底增加8 .48万亿元,增幅为56.46%.

而据中信建投测算,2015年末,23万亿元的理财存量派生出的委外资金需求或已接近万亿元,2016年预计委外需求可能会达到2万-3万亿元。根据济安金信基金评价中心的统计,今年一季度,可能存在委外资金认购的基金有37只,规模从两亿元到80亿元不等。

此外,随着银行理财、自营的资产配置面临较大压力,数十万亿的资产配置需求派生出委外需求。

德信联合股权基金管理有限公司项目总经理陈银向南都记者表示,银行资金通过各种手段进入到私募是一种市场所趋。一方面银行的管理比较僵化,阻碍新业务拓展;另一方面,银行也面临资产荒,需要完善资产负债表和收益,所以说只能借助这样的方式来做。即使不进入私募,也会发掘新的模式。

前述分析师表示,债市一直是银行理财资金的主要投向,最近债券市场违约风险频发,现在银行希望通过私募来配置一部分高收益的资产来缓解压力。此外,与券商、公募在债市的投资能力相比,私募对于二级市场的投资比较灵活,包括债券、股票、商品等都可以投资,有一定的吸引力。

上述分析人士认为,从法律角度来讲并不存在违规,但多少违反了银行管理规则。

收益:委外资金预期收益率4%-10%

衷亚成表示,目前委外资金投向偏好仍以银行间债券市场为主,股票市场及交易所债券市场为辅,倾向于低风险、投资期限为6-12个月的中短期固收类产品,以债基为主,“但委外资金投资在股票型投顾产品、股票型结构化产品的比重正在上升,这是未来的一个发展趋势。”

除投资债市、股市外,有部分委外资金亦投向实体项目。晨播私募基金研究机构C E O晨播在接受南都记者采访时表示,普遍情况下,私募投入固定资产的比例会更多,“例如优质的房地产项目,此外,与大地产相关的产业,包括基础设施、商业项目、物流园区,特别是受政府扶持的类别。”

有私募公司人士向南都记者解构了银行委外资金与私募基金的合作及分成模式。由于银行委外资金主要是由银行理财构成,比较多地投资于风格稳健的私募,如果投向结构化产品,98%以上的委外资金都认购优先级。

据了解,银行委外资金一般参与到结构化产品的优先级份额中,分成模式有多种,就业内常见的有以下四种:第一种是银行的优先级资金要求保本,对于超额收益分成50%;第二种是优先级资金约定年化收益率3%,外加分成超额收益的40%;第三种是约定4%的年化收益率,分成超额收益的30%;第四种则是约定5%的年化收益率,分成超额收益的20%.

总的来说,优先级资金约定收益率越低,超额收益部分分成越高。一般而言,在市场不出现系统性风险的前提下,银行委外资金的预期收益率在4%- 10%的区间内。

衷亚成表示,银行委外资金的低风险偏好,导致目前其与私募合作中,利益分成主要采用前述第三、第四种,“股票型产品风险偏高,所以委外会选择更保守的分成模式。”

目前委外资金投资私募时加杠杆情况如何?衷亚成表示,杠杆水平要视投向而定,投资债基为主的私募时,委外杠杆普遍放大到2 .5倍左右,而投资股票型私募时,委外杠杆最大放大1.5倍。

衷亚成进一步表示,如果是配置到债券市场,则会存在双重杠杆问题,即除去上面所说的产品层面的杠杆外,债券市场的质押回购操作亦会成倍放大杠杆,这类杠杆在去年最大放到9倍。

监管:暂停新发分级型理财产品

昨日有消息称,银监会窗口指导部分城商行,要求暂停新发分级型理财产品。对此,多家位于华南地区的城商行和农商行的资管部人士向南都记者表示,目前尚未收到相关窗口指导,也没有暂停新发分级型理财产品,可能监管部门只是对部分理财业务比较激进的城商行发出的口头指导。

所谓分级型银行理财产品,其中一位资管部人士向南都记者解释,是指同一款产品中包括优先级和次级两只子产品,通过份额及收益分配结构的分级设计,使得优先级产品获得固定的最高预期收益率,而剩余的投资收益归次级产品。与基金分级产品设计类似。

“我们之前有发过分级型理财产品”,一位城商行的资管部门负责人表示,但现在分级型银行理财产品发的比较少了,因为发分级理财配置债的收益会比一般理财产品配置收益稍高,但最近债市波动风险大,会加大劣后的风险。

近年来,城商行和农商行理财资金规模迅速膨胀,据普益财富统计,近年一季度,城商行理财产品高速增长,面向个人发售的理财产品,其存续规模平均增长率为24 .87%.业内人士认为,城商行理财规模增长超过了自身管理能力,于是将资金委托到外部,寻求借道第三方理财机构进行资金管理,以确保理财业务的高收益。

而对于互联网金融企业,特别是众多P2P企业而言,此举将导致资本市场之路再次受阻。张叶霞指出,部分股交中心“封杀”,新三板“封杀”,受制于政策而难以在国内IPO,加上证监会严控上市公司的跨界定增,P2P网贷平台国内资本市场运作面对着非常多的阻碍,融资通道越发收窄。

监管趋严:打击炒作概念

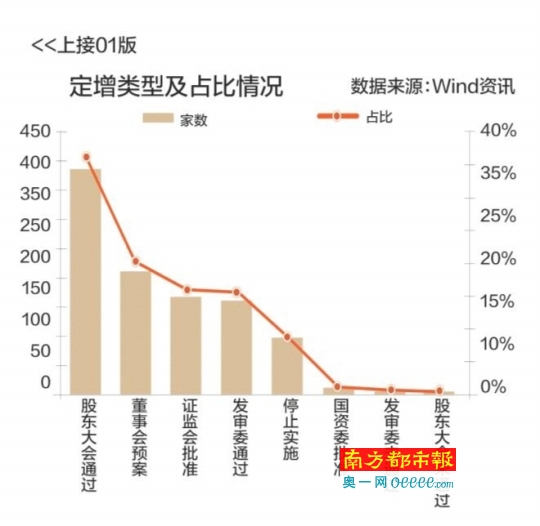

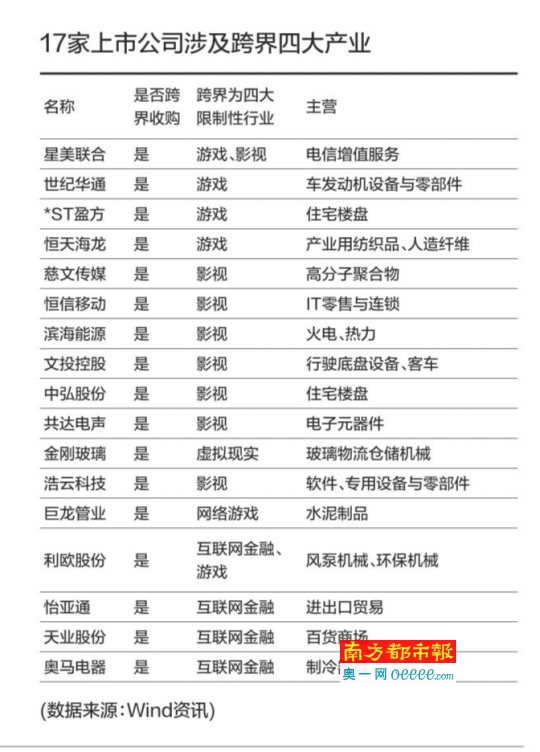

W in d数据显示,自2 0 1 5年至今,两市共有1048家上市公司、1155次的定增正处于进行过程中,涉及597家上市公司。其中有116家上市公司是定增跨界收购等,整体占比并不大,剩余的481家上市公司仍然是进行行业内的定增收购及募集资金。而在少数定增跨界中,只有17家涉及到上述四大限制性行业,包括星美联合、世纪华通、*ST盈芳等。

多位接受采访的业内人士表示,监管层对有明显概念炒作特征的并购重组,监管趋严的态度是非常明确地。

国投瑞银基金相关人士称,部分跨界定增在实施过程中面临着不少风险,证监会如果出新政给相关行业的炒作降温,预计定增项目的数量会有所减少,但定增投资的风险更加可控。

一位从事定增并购业务的私募人士表示,游戏、影视等四个领域的跨界定增太热,标的资产估值混乱,因此对此进行监管很有必要。但他明确反对“一刀切”的政策,他认为,仍应该与具体标的结合,若估值合理、发展前景明显的标的,应该被允许正常进行定增并购。“下面几个月会看到更多金融等行业监管趋严。”该人士称。

中信证券市场研究团队首席市场策略师张群表示,无论政策是叫停还是从严,目前对处于定增中的上市公司影响并不大,因为整体涉及到的上市公司占比仅3%.但对未来上市公司定增却是一个指导方向,后期上市公司或不再一哄而上这些行业。

分成模式有多种,就业内常见的有以下四种:

●第一种是银行的优先级资金要求保本,对于超额收益分成50%;

●第二种是优先级资金约定年化收益率3%,外加分成超额收益的40%;

●第三种是约定4%的年化收益率,分成超额收益的30%;

●第四种则是约定5%的年化收益率,分成超额收益的20%.

采写:南都记者吴梦姗

田姣 实习生赵易

进入【新浪财经股吧】讨论

责任编辑:孔瑞敏 SF167

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道官方公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。