存款保险条例如何影响你的钱袋子和股票账户

证券时报网(www.stcn.com)03月31日讯

3月31日,国务院正式公布中国《存款保险条例》,将于5月1日起正式实施。中国人民银行[微博]负责存款保险制度实施,最高偿付限额为人民币50万元。

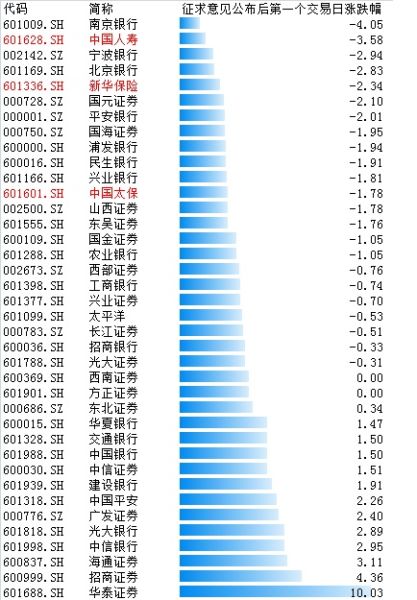

数据显示在,去年11月29日存款保险条例征求意见公布后的第一个交易日,银行股多数下跌,其中南京银行、宁波银行、北京银行等地方城商行跌幅居前,4大保险股中中国人寿、新华保险、中国太保均下跌。券商股涨跌各半,华泰证券涨停,招商、海通、广发等大券商涨幅居前。

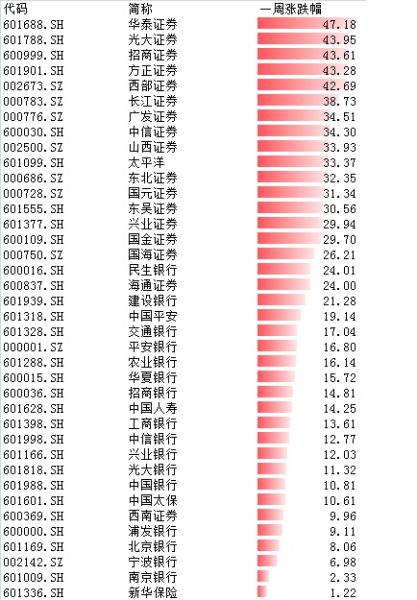

在随后的一周,券商股狂飙,华泰证券、光大证券、招商证券、方正证券等涨幅超过40%,保险股和银行股表现明显靠后,城商行表现垫底。

去年11.29存款保险条例征求意见公布次日金融股走势

征求意见稿公布后金融股一周涨跌幅

利好民营银行 对股市偏正面

中金公司认为,存款保险制度成立后,政府可以加快推进民营银行的设立,允许更多民营银行进入市场,打破银行业的垄断,从而使得这些民营银行更好的服务于实体经济。尤其只针对三农和小微企业,如此可以缓解目前三农和小微企业融资难和融资贵的问题。同时,通过竞争手段促使银行业提高效率、促进长远健康发展具有重要作用。

同时,存款保险制度出来后,也降低社会对银行不良率上升所导致的系统性风险的担忧,有利于金融市场风险偏好的上升,对股市而言也是偏正面影响。此外,改变此前隐性存款保险制度的局面,有利于打破大而不能倒以及不能容忍违约事件的现状,让风险得到更好的定价。

对银行股偏负面 但冲击有限

华泰证券认为,缴纳费率尚未公布,根据国际平均水平,保险缴纳费率为万分之5左右,对银行负债成本影响有限(扣除同业存款,行业需缴纳550-650亿保险费用)。

兴业银行此前报告预计,如果存款保险制度今年推出,上市银行今年3%左右的净利润将受到缴纳保费影响。其中兴业银行、民生银行、工商银行、建设银行受影响最小,影响净利润比例在3%以内;华夏银行、平安银行和中信银行受到的影响最大,均超过4%,华夏银行高达4.46%。不过,政府可以将营业税率从5%下调至3%,将这种影响完全对冲掉。

申万认为,由于当前资本市场情绪高涨,且存款保险制度已经被市场充分预期,因而不会对市场带来太大冲击。银河证券认为,从银行股票看,恰恰是隐含的系统性风险压低了估值水平,而不是当期的盈利情况。因此,远期系统性金融风险的降低,能够提升银行股的估值水平。虽然存款保险制度将一定程度上引发存款在不同银行之间的重新配置,可能会增加银行存款利率的短期上涨,但由于数量比例不到1%,这种影响不会很大。

存款保险制度在短期对银行盈利并不会带来多少利好,但是有助于防范和化解系统性金融风险,从而有助于解除银行股的估值压抑。银行股估值修复将带动其他蓝筹板块的估值提升,从而推动大盘指数继续强势上涨。

提升风险偏好 存款分流利好券商

方正证券认为,存款保险制度的推出将使得银行对于客户存款完全刚性兑付的历史一去不复返,整个金融体系的架构面临重构,银行存量客户的风险偏好会有所提升,看好未来大资产管理行业的发展,非银板块将因此受益。此外,银行存款分流是大势所趋,其中资金分流到股市将直接利好非银板块。由于股市目前具有财富效应,预计流入股市的资金量将会加速,更加利好券商板块。

存款准备金率下行通道打开 中期或利空债券

安信证券认为,我国商业银行向央行[微博]缴纳的存款准备金,事实上也承载着“隐性”存款保险的职能,在存款银行发生支付困难时,可以此作为抵押获取央行的再贷款支持,这部分存款准备金不能用于缴存银行日常的支付。在存款银行发生支付危机时,最终可以提用这部分存款准备金。这与即将推出的存款保险制度保费的职能是相互重叠的。类似美国这样建立存款保险制度的国家,一般央行不再征收或只征收很少的存款准备金。 如果要在存款准备金之外再建立存款保险制度,那么将大大增加银行的经营成本。因此,在存款保险制度提议实施后,我国法定存款准备金率的下行通道也有望打开。

民生证券认为,存款保险公司有配债需求,短期利好部分高等级债券和利率债,但中期看,存款利率市场化提升银行负债成本,对债券是利空。

一般老百姓如何应对 如何理财

1、不能再停留在“银行不会倒闭”的老观念上,要正确认识“银行也是企业,经营不善一样会倒闭”――那不是万能的保险箱,你的钱仅仅是交给他打理而已!

2、不要把鸡蛋放在一个篮子里,大额储蓄存款可多选几家银行。如果最高保50万,那么很简单――你有100万最好就存两家银行咯!

3、凡是存在中国境内设立的商业银行、农村合作银行、农村信用合作社等吸收存款的银行业金融机构的人民币存款和外币存款,都算在其中。所以无需因为“有的银行保有的银行不保”的困扰而“存款腾挪”。

4、你也不需要像买保险那样出“保费”,这笔钱一般银行出,和我们储户没关系。每个银行都要为自己的存款买保险,交到名叫“存款保险基金”的机构中,当然了费率也不一样。

5、不要简单的以哪家银行利率高就存哪家银行,高利率伴随高风险同样适用于百姓存款。从长远看,随着利率市场化的推进,你还是需要将安全性的考虑放在重要位置。

6、别把理财产品当储蓄存款,这个是不保的!

7、保险存款制度是为储户的存款加上的一层保障,也是风险提示,这意味着银行不再是绝对安全的港湾,存款并非长久之计。你有100万,可以分两家银行存,可是如果1000万呢明显分20家银行太麻烦――还得学着去投资去理财呀。

8、咦,是不是怕了呀,感觉好危险的样子!实际上,正好相反,存款保险制度无论是从立法来讲,还是从加强对金融机构的市场约束来说,都是加强和完善对存款人的保护,使存款人的存款更安全!

(证券时报网快讯中心)

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道官方公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。