�������أ����д��ʧ�ٶ�Ϊ��ƭ��

����Ա��Ҳ��թƭĻ�����

����Ա��Ҳ��թƭĻ�����

��������û�н����κβ��������о���ȴ�Լ��桰ʧ�١������ࡰ���������족���¼�����ƵƵ�����������ͨ��һϵ�е���ȡ֤�������ս����˽��أ���ʾ��ν��ʧ�١���ʵ�ǡ���ƭ������Ļ����ְ��������Աթƭ������Ա��թƭ�Լ������թƭ��

������ʧ�١���Ϊ��ƭ��

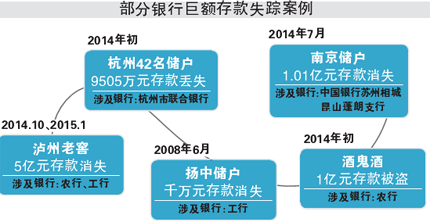

�������������о��ʧ�١���Ϊ���Ż��⣬���㽭����42λ�����������е���ǧ��Ԫ����������ʣ�����������Ͻ��������е�1.5��Ԫ����֪ȥ�����ڡ��Ͼ��������ȵض����ִ�����ʧ�١��¼������д���ǧ��Ԫ���ʧ������������

�������˽⣬�ھ����ܼ�ʧ�ٺ��������פר�˽����˵��顣���������Դ��¼����н��ر�ʾ������ATM����POS�����������ֻ���֧����ʽԽ��Խ�ռ���ͨ������������ð������թƭ����һЩƭ�ӵ���ѡ������֮���ڶ���¼��벻��һ����ƭ���֡�

����������ʾ����������Ҥ����ʧ��1.5��Ԫ���д��һ������ʵ��������թƭ���Ӻ�ıα������ӡ�£�����ٴ�����Э�飬ð�����й�����Ա����˾���ſ�������ȡ��˾�йؿ����������Ϻ�ӡģ��Ȼ��˽�̼�ӡ�£�α�쿪�����ϣ������а���������������ʹ�ü�ӡ�������ȫ��ת�����С��ڶ���������Ա���������Ա�����թƭ���䳣����ƭ���ն��ǡ������Ϣ�ߡ����纼��42λ��������Ҫ���н�ƭ�ӳ�ŵ�ṩ������13%�ġ����������صľ�������Ա��ƭȡ�ͻ�������ƭ��������������룬�ڴ�����֪�������°��н����ת����

�����ڴ˴ε�������¯֮ǰ������ḱ��ϯ�����ǽ��ܱ����̱����߲ɷ�ʱ������ʾ���ڴ�ʧ�İ����У��������������������⣬ͬʱҲ�����թƭ������Ա����������Ϊ��ͬʱ���и����صġ��������¼�����������ȫ���ڷǷ��������ڻ�����

���������ڲ������������⸶

������ʵ���ڶഢ�������ĵ��ǣ�һ�����д�ʧ�١�����β��ܰ�Ǯ�һ������Դˣ����������ʿ��ʾ������������Ҫ�е��������Σ�����Ҫ˾�������вþ���Ȼ������Ϊ����Ⱥ��Ĵ������ѵ�����֤�������ڴ�ʧ�١������д��ڹ����������ڡ�˭����˭��֤��ԭ���£��ִ�������άȨ���֡�

���������������̱�����ע������ִ������Ŀͻ��Ѿ���������еĵ渶���硰42���������ʧ�١���������ؾ�����ȫ�����߿�ά������Ȩ�棬�永����Ҳ��Ϊ�ܺ������渶������[��]���������ظ����˴�ǰҲ��ʾ����������������˺Ϸ�Ȩ�棻��ҵ����Ҫǿ���ڲ����飬��Ӧ�ٷ������ʧ�ٸ�����

�������Dz�����ʿ��Ϊ������ǣ���һϵ�еĴ��ʧ�ٰ����У�Ȩ������λ��֣�����ƾ���ѧ�й�����ҵ�о��������ι�����[��]��Ϊ����������Լ�δ���Ʊ��ܿ��š��������Ϣ���´�ʧ��Ӧ���ге����Σ�����֮����Ҫ����Ӧ�����ге���������б��ࡰ��Ϣ���桱�������й�����Ա�벻�����ӹ���ƭȡ������Ӧ�е���Ҫ���Ρ�

����������������Աթƭ�������ƺ�û�����Թ�����������Ҳ�����Ρ���������������ƶȺ����̣�������������թƭ�����й����б���Դ������ʽ���ʧ�е���Ӧ�����Σ�����Ϊ���Լ�����һ���Դ����������Ϣ���е渶��˾������Ҳ����ݸ��������������������ղþ�����������Ϣ���ܱ�����������ʧ���ֱ�����ڿ��ܣ�����������Ա��թƭ�����лḺȫ�𡣡�������ʾ��

������ϸ���д���һ������

��������ȻȨ�������ʣ�����������ж�˭���������Σ�������ҵ����ʿ�Դ��ɻ�

������������ջ�Ӧ�˴����ɻ�ʾ�ڵ�ǰ�߶����ɵĽ����г���κδ���Ͷ�ʡ�����������������dz����ȵġ�������3%��4%�����д��ɹ��ҳ�ŵ����(ʵ�д����ƶȺ��ɴ��չ�˾����)����������6%��7%���������Ʋ�Ʒ�������г�ŵ���ָ���������15%��P2PͶ�ʣ���P2P��˾����˾��ŵ������������20%����ҵ���ʣ��ɼ�����ҵ��ŵ���֣�������30%����������ɽ���˳�ŵ���

�������ڽ�����ʹ˳�̨������ϸ��Ȩ�֣������DZ�ʾ���������ְ����Ҫ��ά�������ڰ�ȫ�ȶ���ά������˺�������Ȩ�棬���Ǵ��ʧ��ͬʱҲ���������Ϊ��������Ϊ����Ҫ�빫�����š�˾���������ϣ����������Ϊ��������Щ������������ܹ���ȫ����ģ��������Ҫ���е��顢��ʵ��Э��˾�����š�

��������ʵ���ٴ��ʧ�ٰ���������С�����л��ߴ������еķ�֧������������Ϊ�����ڲ�����©�����������ƣ����Գ����������棬���л���Ӧ�ô��������ֽ��й淶����һλ��Ը¶����������ҵ����ʦֱ�ԡ�

�������⣬��������ѣ�����ҲҪ�������Լ����˻���Ϣ�����п��˺š����롢���ÿ��������֤��ȣ�����������¶�����ˡ���POS����ATM����ˢ��ʱҪ������⣬�ܾ�һ�зdz����豸��ע��Է��κ�С������������ͬʱָ�������ҹ�������ʲ�δ�ſ������������ʵ������ø߳������ƶ����������ޣ�������г�ŵ�����ʱ����ߵö࣬����Ӧ����������թƭ����

���������̱����� ���/�� �ű�/�Ʊ�

���¹ؼ��ʣ� �����������ҵ��������

�������ĵ��˻�����

�۽�

- ��ħ�����´���Ȩ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�