安邦强势闯入:民生银行未来发展陡增变数

任性安邦意欲何为?拿下全牌照?

任性安邦意欲何为?拿下全牌照?

任性安邦意欲何为?拿下全牌照?

任性安邦意欲何为?拿下全牌照?

任性安邦意欲何为?拿下全牌照?

任性安邦意欲何为?拿下全牌照?

【推荐阅读】

任性安邦意欲何为拿下全牌照

“不排除未来民生银行或将成为安邦保险集团的子公司,集团董事长成为民生银行负责人的可能性。”土豪安邦的步步紧逼,民生银行管理层慌了,市场猜测议论不断。

有钱任性的土豪安邦到底想如何?业内人士坦言,“安邦保险这几年像一头突然睡醒的雄狮,在资本市场上大行其道。” 确实,无论是增持民生、招商,举牌金地、金融街,还是海外收购险企、买酒店、买银行,这五年来安邦确实一刻都没有闲着。不过这一次,安邦着实让民生银行担忧了。“一旦按照安邦的脾性,强势入主民生银行,民生银行发展将变数重重。”

土豪野心:全牌照金融集团

金融资本和产业资本正在成为A股越来越重要的资金参与力量,而银行、地产、百货类企业成为竞相举牌的香饽饽。其中,险资频繁举牌金融地产股最能吸引市场的敏感神经。

安邦保险1月20日再次增持2.52亿股民生银行A股,均价9.367元/股,这是去年11月28日以来,安邦第9次增持民生银行A股,其持有比例达到19.28%,夺取第一大股东的宝座。

“不排除未来民生银行或将成为安邦保险集团的子公司,集团董事长或将成为民生银行负责人的可能性。”土豪安邦的步步紧逼,民生银行管理层慌了,有业内人士昨日向记者坦言,“安邦保险这几年在资本市场上大行其道。”无论是增持民生、招商,举牌金地、金融街,还是海外收购险企、买酒店、买银行,这五年来安邦确实一刻都没有闲着。

目前,安邦正从综合型保险集团到全牌照金融集团的路上挺进。日前安邦保险正式通过保监会批复拿到了基金牌照。

纵观安邦保险的版图架构,包括产险、寿险、健康险、养老险、国内资产管理公司、香港资产管理公司、保险销售、保险经纪、成都农商银行、邦银金租、世纪证券。除了对保险全牌照的布局,安邦保险对银行、租赁、券商、信托、基金的收购则一城连着一城。

安邦的全牌照野心显而易见,尤其在对于银行渠道的需求和依赖上。根据安邦人寿2013年年报数据显示,其99%以上的保费收入来自银保趸交产品,不仅如此,其表示未来三年仍继续以银保渠道业务为主。

任性资本:“有权”+“有钱”

政策背景

2012年10月,保险投资渠道进一步拓宽,不动产、基建债权投资计划、PE投资等政策放开,简化了险资基础设施投资的审批流程,放宽了股权投资范围,开放了金融产品的投资,给保险公司更多的投资自主“权”。

2013年非标资产领域向保险公司开放,2014年2月,保监会发布《关于加强和改进保险资金运用比例监管的通知》,对保险投资管理的监管比例和监管方式进行重大改革,重新定义大类资产。

资本背景

“有钱”也成为险资大肆举牌的后盾。根据保监会数据2013年前4个月,剔除中华联合控股寿险业务,保险公司总资产为7.56万亿元。

到2014年年底,这一规模达到10.16万亿元,增幅为34.39%。原保险保费收入2014年达到2.02万亿元,同比增长17.49%,但当年赔款和给付支出只有0.72万亿元,增幅为16.15%。

安邦这两年干了什么(数据截自上市公司三季报)

1.斥资超300亿增27亿股招商银行(SH600036);

2.斥资近500亿元增54亿股民生银行(SH600016);

3.举牌金地集团(SH600383),安邦人寿持股6.22亿股为第二大股东,安邦财险持股2.24亿股,为第四大股东;

4.举牌金融街(SZ000402)持股20%,和谐健康保险持股2.69亿股,为第二大股东,安邦人寿为第五大股东。

安邦对民生银行的强势增持,业界普遍认为,安邦的进入,并非“对民生银行未来发展前景看好”。

中山大学管理学院教授陈珠明直言,安邦的意图很明显,就是要达到金融控股的目的,作为民生银行的第一大股东,不断增持是为了巩固其实际控制地位。

猜想一:安邦会否继续增持民生银行?

“混业经营是所有金融企业寻求做大做强的方式,也是金融企业发展趋势。”陈珠明认为。

不过,也有报道称,民生银行在与安邦沟通过程中已明确表示,希望安邦只做相对大股东,顶多持股20%,并在董事会拥有一席,且可担任副董事长。

对于此消息的真实性,民生银行昨日表示不予回应,也不愿意对安邦入主民生银行做任何评价。

未来,安邦土豪会否继续增持民生银行呢?陈珠明认为“不好说”,主要看其他股东的动作。

猜想二:安邦想控制民生银行?

陈珠明认为,安邦入主民生银行的意图很明显,就是要加大持股比例控制民生银行。

目前,安邦保险集团的进入已是事实,多年不变的分散股权结构发生重大变化,董事会改组不得不开始。今年1月15日,民生银行发布公告称,增补董事姚大峰为民生银行战略发展与投资管理委员会、风险管理委员会委员。姚大峰现任安邦保险集团副总裁、安邦人寿董事长以及安邦养老董事长兼总经理等职,是安邦保险集团委派到民生银行的唯一一名董事。而此前有报道称,吴小晖甚至非正式表达过担任民生银行负责人的意愿。

猜想三:民生银行发展徒增变数?

对安邦的强势入主,相关高层均公开表明欢迎。但实际上,面对一个多月来安邦不断增持,民生银行内部一度陷入紧张和不安。“安邦并不满足成为第一大股东,如果安邦想要控制民生银行,目前的管理层就会丧失主动权。”某接近民生银行相关人士告诉记者。

而民生银行的股东似乎对此也束手无策。记者观察到,对于安邦的不断增持,包括股东和管理层未见有公开应对动作,甚至原第一大股东新希望集团在去年12月26日减持1.854亿股。

陈珠明认为,民生银行对外来的股票增持者难有动作是因为其股权结构导致的股权分散,股东持股比例也不高。

陈珠明认为,安邦的强势闯入,让民生银行未来的发展陡增变数。“可能引发管理队伍离职潮。”

分析

一:钱从哪来?

股东资金雄厚 保费突飞猛进

安邦的全牌照野心显而易见,尤其在对于银行渠道的需求和依赖上。

据安邦人寿2013年年报数据显示,其99%以上的保费收入来自银保趸交产品,不仅如此,其表示未来三年仍继续以银保渠道业务为主。“任何一家保险公司对于银行渠道的依赖程度都是巨大的。”业内人士坦言,“这也是为何打入银行内部是险企的愿望。”

业内人士透露,安邦近几年发展迅猛,一方面离不开股东雄厚资金的支撑,另一方面则是保险业务带来的持续现金流。根据保监会公布的去年全年保费数据显示,安邦人寿原保险保费收入约为528.87亿元,安邦财险的原保险保费收入也达到51.35亿元。而在2013年,安邦人寿原保险保费收入仅为13.68亿元,安邦财险是65亿元。

保费规模突飞猛进的利器是被业内人士称为的投资型财产险,“安邦在2009年和2010年低利息的环境下力推这类产品,受到资金追捧。”

“假设一旦安邦将民生银行定位为一个分支机构,借力银行渠道业务发展,其保险业务将大大受益于平台综合交叉销售能力的提升;另一方面源源不断的保险资金又可以为银行负债端提供‘弹药’。”

二:为何选择民生银行?

股权分散 大股东阻击能力较弱

所谓的“野蛮人”举牌对象主要有两大特点:一是股权分散,且持股比例均偏低,没有绝对控股股东或实际控制人;二是第一大股东持股低于30%,且实力相对较弱。

而在阻击“野蛮人”举牌威胁中,要么花巨资买股权,要么拉帮结派。有分析认为,民生银行原股东阻击能力相对较弱,安邦保险或稳坐第一大股东的“龙椅”。

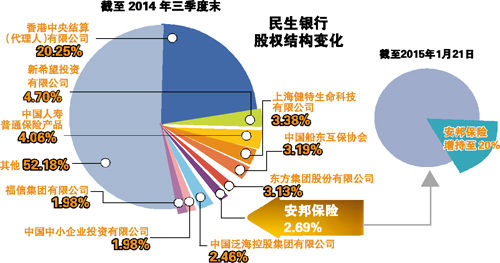

数据显示,在民生银行截至去年三季度末的十大股东中,第二大股东新希望持股4.70%,为除安邦保险外的最大股东。不过,新希望并没有与安邦相争的意思。在失掉第一大股东位置之后,民生银行原副董事长、新希望集团董事长刘永好选择了减持。截至目前,安邦的表决权持股已是刘永好的好几倍,更遥遥领先于中国人寿、史玉柱[微博]等股东。

而对招商银行,安邦保险虽然也大举增持,但还有招商局这个巨大的央企,背后还有中国远洋、中国交建等央企,安邦或略弱一筹。在金融街的前十大股东中,第一大股东金融街投资集团目前持股比例高达26.89%,金融街资本运营中心还持有金融街2.29%的股份。金地集团中大股东位置被生命人寿牢牢把持。