银行理财收益率或不再风光 另类投资受热捧

另类理财产品

另类理财产品

本报讯 (记者王亮)随着银行部分传统理财产品收益率回落,一些另类投资理财产品却受到热捧。这部分产品多数通过特定地区私人银行渠道发售, 投资标的主要是收藏品,部分产品年化收益率高达10%以上。然而,理财分析师提醒,这部分另类理财产品多为不保本的浮动收益产品,“噱头大于实质”,另类投资产品投资标的价值波动在所难免, 投资者收益极有可能受损。

根据客户的偏好“定制”

记者了解到,所谓另类投资产品主要针对银行的私人银行客户。这类客户在银行托管的净资产一般在500万元至1000万元以上。私人银行则根据客户个人偏好和具体要求定制。因此这部分产品投资标的一般为收藏品,部分投资者到期后则会选择以实物获取收益。

农业银行私人银行部门近期在京津地区推出了一款以名表为挂钩标的非保本浮动收益理财产品。据悉,该产品投资于特定品牌的国产定制手表,共有4款手表供客户选择。银行设定了观察期初的相关手表的基准价格, 产品的到期收益将由手表在收藏品市场的溢价决定。这类产品的认购起点从6万元到25万元不等,最高年化收益率达12%。投资人可灵活选择以现金或实物形式获得理财本金和收益。

产品预期收益率超8%

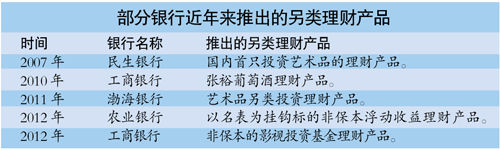

而且,银行另类理财的投资标的变得逐渐丰富,其中包括艺术品、红酒等。记者了解到,2007年民生银行推出了国内首只投资艺术品的理财产品,2009年到期收益率高达12.75%。2011年渤海银行推出的一款艺术品另类投资理财产品昨日到期收益率高达14.85%,从而引发业内关注。今年新推出此类定制产品预期收益基本超过8%。

工商银行针对私人银行客户也在本月初推出了一款非保本的影视投资基金理财产品,该产品是国内首款投资于影视制作及影视院线建设的文化产业理财产品。据悉,该产品期限为三年,认购金额起点为20万元,预期年化收益率将达到10%以上。

此外,银行方面为降低风险,许多此类理财产品的收益方式多为实物取现和现金收益两种类型。如工商银行私人银行在2010年年底推出一款张裕葡萄酒理财产品,投资人可以提取酒作为收益分配。对于有特定偏好的高端客户而言,他们更倾向于提取实物可以保值,有的客户则是单纯的喜欢这类“奢侈品”,提取实物自用。

专家提醒:

另类理财产品购买门槛低但准入门槛不低

中国银行私人银行广州分部负责人表示,随着珠三角地区经济发展,客户财富管理需求也在不断增长, 根据客户风险承受度和金融需求,度身定制的个性化创新投资产品将继续受到投资者关注。

一位私人银行理财经理对本报记者表示,这类定制理财产品的投资门槛逐渐变低,由最初的100万元降低到目前不到10万元。上述财富顾问认为,产品投资门槛降低固然扩大了客户群,然而个别客户对投资标的对艺术品、收藏品投资风险一无所知,因此这类投资产品推广仍需要过程。

中国银行的财富顾问则提醒投资人,另类理财的购买门槛虽低,但准入门槛不低。此类产品一般针对银行的高端客户、私人银行客户,且风险评估为中等偏上的投资者。虽然不少银行都在创新另类理财,但其目前只能作为客户产品配置的补充,尚未成为高端理财市场的主流。

理财专家认为, 另类理财产品主要靠其高收益吸引投资客。此前这部分产品获得高收益主要得益于流动性宽裕的环境下收藏品市场红火。然而,如果经济下行,收藏品市场难以独善其身, 因此投资者要充分认识收藏品市场风险,未来另类投资产品的收益率或将不再风光。

|

|

|

|