���й����¹津�������Ŵ���

|

��ͼ/CFP

���������Ų�Ʒ��ͣ��ܲ�����й�˾���������������ʶ����һ�����Ų�Ʒ���ܽ���PEͶ�ʣ�������Ŵ����ʲ���ģ���ܳ������Ų�Ʒ�ܹ�ģ��30%�����������Դ��¶����г�֤ȯͶ�ʡ��Լ�ծȯͶ�ʵȵ����Ų�Ʒ�Ĺ�ģ�������ơ�

����֤ȯʱ������ �� ��

��������Ѷ����ҵ���ע�ġ����й�˾���ʱ������취��(���¼�ơ��취��)�����������������е��Ŵ���

������֪����ʿ¶�����������ҵδ��ҵ��չ����ϢϢ��صġ��취������ϸ��δ��������ҵ����ܴ����������Ŵ����ʲ����ܳ������Ų�Ʒ�ܹ�ģ��30%��ȴ�������������������ҵ�IJ�ͬ�����

��������ҵ������

������֪����ʿ¶����ܲ�����7�µױ����ˡ��취�������ٳ�δ���Ƴ���ԭ����ҵ�������ͣ���Ų�Ʒ����ع涨�����鲻��ϵ��

����֤ȯʱ�����߾���˽⣬�����Ų�Ʒ��ͣ��ܲ�����й�˾���������������ʶ����һ�����Ų�Ʒ���ܽ���PEͶ�ʣ�������Ŵ����ʲ���ģ���ܳ������Ų�Ʒ�ܹ�ģ��30%�����������Դ��¶����г�֤ȯͶ�ʡ��Լ�ծȯͶ�ʵȵ����Ų�Ʒ�Ĺ�ģ�������ơ�

����ҵ����ʿ��Ϊ��������ʶ�С��Ŵ����ʲ����ܳ������Ų�Ʒ�ܹ�ģ��30%���Ĺ涨������һ���������Ų�Ʒ�����ģ��������Ϊ�����취�������������������Ų�Ʒ�����ģ������ʶ���һ����С�Ŵ����ʲ���ģ�Ŀռ䡣

�������취��Ҫ��δ�����й�˾�������ʱ�Ͷ���������ʲ���������������涨�ı���ϵ����������ʱ������뾻�ʱ�ֱ�ӹҹ���������ԣ����й�˾���ʱ����õ��ڸ�������ʱ�֮�͵�100%��Ҳ���õ��ھ��ʲ���40%��

������ˣ��ڲ����ӹ�˾�ʱ��������£�Ϊ��������Ҫ�����й�˾�Ʊ���Ҫ��չ�������ʸ��ߵ�ҵ��������֪���ǣ����Ų�Ʒ����������ռ��������λ�����й�˾��������õ������Ǽ�Ϊ���ġ�ͨ���ѡ���������ƫ�͡���ˣ��������Ź�ģ�����й�˾������Ӱ�����ޣ������������й�˾ת��������Ӻ���������ҵ��

��������ͬʱ��ʾ��������ҵ�������ʱ����Ǽ������ģ�������������ź�����Ʒ�Ĺ�ģȴ�dz��Ӵ���֮�䲢����ơ��Ա���ij���й�˾Ϊ��������6�µף��ù�˾���ź������ܹ�ģ�ӽ�1700��Ԫ���������й�˾���ʱ���10��Ԫ��

�����������������ص����������Ľ���ǣ����취�����϶������Ų�Ʒ�ķ���ָ��Խ�ߣ��Ŵ������Ų�Ʒ�������ģ�ͻ�ԽС������Ŵ�ѹ���ϴ�����ж��ԣ���Ȼ����һ������Ϣ��

�����������е����ң�

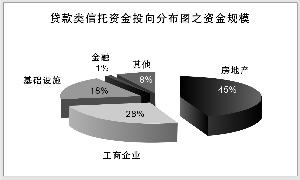

������2009���°����������Ŵ������Ų�Ʒ�ķ����������г���ʮ�ֻ𱬡��ڽ��귢�е����ź������Ʋ�Ʒ�У��Ŵ������Ų�Ʒ������Ϊ���ԡ������������о�������D���㣬�罫��������Ͷ����ϲ�Ʒ(�ʽ�ʹ�÷�������Ŵ���Ͷ��ծȯ��Ʊ��)�������ڣ��ϰ�����ҵ���н������ƽ̨�Ŵ��Ĺ�ģӦ��1����Ԫ���ҡ�

��������ij����������ʿ¶�������ϰ����Ŵ������ź�����Ʒ��ģ����ռ��ȫ���������Ʋ�Ʒ��ģ��һ�����ϡ�

�������˽⣬���������Ŵ������Ų�Ʒ��ԭ��������һ�����з����ȡ�����ĸߣ�����Ŵ������Ų�Ʒ��ȡ�������ѱ���ԼΪ1%-2%�������ʽ��йܷѵȷ��ã����л�ȡ������ۺ�����������������������棻��������п��Խ����ס���Ŵ���ģ���ƶ�����ȡ����Ŀͻ������������Ų�Ʒ������ҵ��ռ�������ʱ����Դ˿��Թ�ܼ�ܲ���ʱ�Լ����

���������������Ŵ����ʲ���ģһ���������ޣ����н��������ǰ�����������ܶ�Ĵ���ת�Ƶ����⣬���Ŵ����Ž�����һ��š����

��������ҵ��Ӱ������

��������������ҵ���ԣ���֪����ʿ��ʾ�����취����Ŀǰ����������й�˾��ҵ��չӰ�첻��

���������ڽ���4�·ݣ���ܲ�������λ�����й�˾��ʾ������ز��Ų��㣬���취���ij�̨�Ծ���������й�˾��ҵ�����̫��Ӱ�졣�����ǽ�����Ӧ����Ľ��Ҳ��ʾ�����취���ij�̨ȷʵ�����ǹ�˾��ҵ��Ӱ�����ޡ��� ����ij���й�˾�Լ��߱�ʾ��

����������ʿͬʱ��ʾ�����й�˾����ֻ����ǧ��֮��������������֮��������Ѷ��ѡ���ʹ���Ų�ƷĿǰ����ͣ���������й�˾���������Ӱ��ʵ��Ҳ����

������֪����ʿ��ʾ�����취����ҵ����Ŀ�ķ��ز�����û�г�������֮������ƣ�����Ϊ�����ʱ����ܲ��Ѿ������ز�����Ͷ�ʵķ��Ҫ����ߵ������д����ͬ��ˮƽ����

����һλ����ҵ��ʿ����Ϊ�������д��������ڹ�ģ���Ƶ�ʱ���ز�������Ľ��������������ʡ�

����������Դ�����������о�����

����С֪ʶ

�����ڵ��¹�����������ź�����Ʒ�У����й�˾��Ϊ��ҵ�����ṩ����ƽ̨������Ʒ����Ŀ��������Ʒ��ơ����տ��ơ��ʲ�����������ҵ���������Ͳ��������й�˾����û�л���Ȩ��һ��ֻ�ܻ�ȡǧ��֮���������ѡ�

|

������Դ�����������о�����

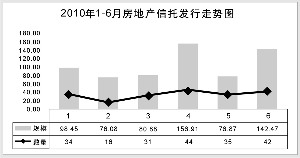

�����Ŵ����������Ʋ�Ʒ����״��

|

(2010��1-6��)

|

(2010��1-6��)

����2007���2008���ϰ��꣬����ʵʩ�ӽ��Ļ������ߣ���ܻ������Ŵ���ģ���ƽ��ϣ��Ŵ������Ų�Ʒ�����ܵ��������е�������������������������

����2008��10��֮���������ɽ�ת�ɣ��������Ʋ�Ʒ�ķ��н������Լ�����

����2009���ϰ��꣬��ҵ�����Ŵ�Ͷ�Ŵ�������ʷ��¼�����Ų�Ʒͬ�ȹ�ģ�����½���

����2009���°��꣬�����ϰ���������Ŵ�Ͷ�ź��������ھ�Ӫ�ͼ��˫��ѹ�����ֽ��Ŵ����Ʒ��������߷塣

����2010���ϰ��꣬���Ų�Ʒ���г��֡����硱��ͳ��������ʾ�������ϰ����������Ʋ�Ʒ��������2.9����Ԫ���ҡ�

�����������Ʋ�Ʒ�Ӻ�������ͣ

����2005��ף���ҵ���к����й�˾�״γ�������ҵ�������Ȼ���������Ŵ����ߵ��ݱ䣬�������ƺ���Ҳ��Ϊ�����й���Ŵ���ܵ��ֶΡ�

������2008�꿪ʼ��������Ⱥ���������ר����飬�����÷��ֳ������Ϣϵͳ������⡣

����2008��12�£�������·������������й�˾ҵ�����ָ����������ͬʱ��������·������ڽ�һ����ǿ���й�˾���ź�������ҵ����չ�����֪ͨ����Ҫ�����й�˾��߷�����ʶ�����������ַ��պͷ��ɷ��ա�

����2009��12�£�������ٴη��������ڽ�һ���淶���ź����й����˵�֪ͨ���������ź������ڵ�������й淶��ǿ�����й�˾�����ź����е�������λ��

�������⣬Ϊ�������й�˾��չ����������ҵ������ỹ������ˡ����й�˾��������ͷ�����ָ�����͡����й�˾���ʱ������취����

|

|

|

|

- ����־�� ��ǫ����Ů��˿

- ��������ָ��㲥���

- �������� ��������ô��

- ���ĵ�õ�� ��ʵ�Һܼ�į

- ���ֻ��� ���˷���Ī��ε

- �����ֻ�Ц�� ����ؿ�

- ���ؿ��� �����ҵ�Ψһ

- ��Դ���� ���ٻ�����

- ��ͼƬ�� ��������Զһ��

- ̸��˵�� �˷� ��������

- �����⡿ �������ɰ���ü

- �������� ҹ�� ��į����

- ��ר�⡿ ��Ƭ�ᶯ������

- ������Ѷ�Ϳ��ֻ���־

- ����Ը�� ��Ըǽ�װ���

- ǩ�����ҷ�� ��ϲ����