|

|

|

|

国有上市银行与国际一流银行最新财务报告比较http://www.sina.com.cn 2007年09月10日 11:40 金融时报

国有控股上市银行 欲称雄天下尚需苦修内功 作者: 中央财经大学中国银行业研究中心主任、博导 史建平 在过去的几年中,中国银行业通过改制、引资、上市等一系列重大的改革,呈现出良好的发展势头,一些重要的财务指标迅速与国际一流商业银行拉近距离,但与国际一流商业银行相比,真正反映核心商业银行竞争力的各项指标仍然有较大差距,目前我国商业银行应当把工作重心转到切实改善内部管理、提高创新能力上来,这是提升国有控股上市银行核心竞争力的关键。 在过去的几年中,中国银行业通过改制、引资、上市等一系列重大的改革,呈现出良好的发展势头,中国的商业银行已越来越受到国内外投资者的关注和青睐。据2007年7月英国《银行家》杂志公布的最新全球1000家银行排名,按一级资本排序,中国已有31家商业银行跻身前1000家大银行的行列,比去年增加8家,其中中国工商银行、中国银行和中国建设银行等三家已经上市的国有控股商业银行,分列第7、9、14位,中国商业银行的一些重要的财务指标迅速与国际一流商业银行拉近距离。下表是上述三家国有控股商业银行与全球商业银行排名前三位的美国银行、花旗集团、汇丰控股主要财务指标的比较:

从表1中可以看出,我国上市国有控股商业银行的资本比率和利润回报比率基本上与国际一流大商业银行相当,其中成本对收入的比率甚至普遍超过国际一流银行。这主要得益于国内商业银行近几年来注资、扩股和上市等重大举措,使资本充足率水平得到迅速提高,同时,资产规模的迅速扩张及今年以来多次加息,又使我国商业银行的净利息收入和利润水平得到大幅度提升。 然而,上述财务指标的提升,并不能说明我国商业银行的整体竞争力已经达到了能够与国际一流商业银行相抗衡的水平。这是因为,上述财务指标的提升,并不主要是银行管理改善的结果,更多的是政策因素的作用。首先看资本充足率水平,这主要是因为近几年国有商业银行外汇注资、股份制改革、上市融资等一系列重大改革的结果,并不能代表银行自身的增值能力;其次,资产回报率和股权回报率的提高也主要在于银行外在因素的影响。由于今年以来,央行连续多次提高存贷款利率,尽管总体上看,贷款利率的提高幅度略低于存款利率,似乎对商业银行的净利息收入增加不利,但实际上,由于目前我国银行存款中,活期存款的比例已经达到50%左右,也就是说,在存款总体利率提高的过程中,由于低成本的活期存款占比较高,实际上银行存款利息成本的支出要远低于贷款利息收入增加的幅度。正是因为这个原因,今年中期报告反映的我国商业银行净利息收入和利润指标都有了大幅提升。显然,我国商业银行收益水平的这种快速提升也并非具有持久性的。 那么,如何看待我国上市银行与国际一流商业银行的差距呢?下面我们进一步分析一组数据: 下表是国内外商业银行收入构成与资产质量的指标:

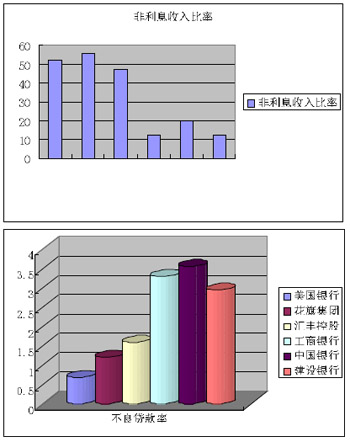

运用柱型图,我们可以更加清晰地看到中外银行之间的差距:

从上面图中可以看出,我国上市银行的收入构成中,主要还是利息收入,非利息收入占营业收入比例最高的是中国银行,为19.99%,工商银行和建设银行的这一比例均在12%到13%之间,而三家外资银行非利息收入的比率都在50%左右,其中最高的花旗集团56%收入来自于手续费和佣金收入。综合性、多功能化是国际商业银行发展的趋势,国际一流商业银行的盈利模式显然已经改变了传统的以利息收入为主的格局,呈现收入多元化,而这也表明国际商业银行在业务上已经逐步转变成为综合服务型银行,相比之下,中国商业银行在金融服务方面还有相当大的差距,我国银行能够提供的金融服务品种比较单一,盈利仍然主要依靠贷款利息收入。 从不良贷款比率来看,我国三家国有控股商业银行的不良贷款比率都在三家外资银行的这一比率的一倍以上,近年来,虽然我国商业银行下大力气改善资产质量,不良贷款额和不良贷款比率都有了大幅度下降,但与国际一流商业银行相比,这一比例仍处于高位。资产质量是一家商业银行管理能力的综合体现,我国商业银行的资产质量状况说明我们在管理水平上与国际一流商业银行仍然存在较大差距。 从上面的分析中可以看出,尽管我国商业银行在一些财务指标上已经有了不错的表现,有些指标似乎已经达到甚至超过国际一流商业银行的水平,但这并不能说明我国商业银行已经可以与国际一流商业银行相抗衡,事实上,真正反映核心商业银行竞争力的各项指标,我们仍然有较大差距。因此,在完成了股份制改造、引入战略投资者、成功发行上市等一系列重大举措之后,我国商业银行应当把工作重心转到切实改善内部管理、提高创新能力上来,这是提升国有控股上市银行核心竞争力的关键。 首先,必须强化内部管理,尤其是风险管理。国有控股商业银行在完成公司治理架构的构建之后,接下来的主要任务应当是在全系统内深化经营机制改革,完善内部各项管理制度,尤其要处理好业务发展与风险控制之间的关系,避免盲目快速扩张,切实建立风险防范机制,实行全面风险管理,增强抗风险能力。 其次,要大力提升创新能力。当前国际商业银行业正面临着战略转型,我国随着资本市场的发展,银行业的服务重点也将必然地发生相应的转变,谁能够适应这种转变,谁就能在未来的竞争中立于不败之地。实现银行的战略转型,关键是创新,包括商业银行盈利模式的创新、产品和服务的创新、经营机制的创新、机构的创新等。通过创新,扩大银行非贷款类业务范围,增加业务品种,实现收入多元化。要提升银行的创新能力,不仅要有充分的人才和技术准备,更需要有适合创新的机制和环境,还要建立有效的创新风险控制机制。在竞争越来越激烈的今天,我国商业银行必须把创新作为提升核心竞争力的重要途径。

【发表评论】

不支持Flash

|

|||||||||||