不支持Flash

|

|

|

|

光大总行在沪设小企业管理中心 争夺中小企信贷http://www.sina.com.cn 2007年04月06日 07:59 每日经济新闻

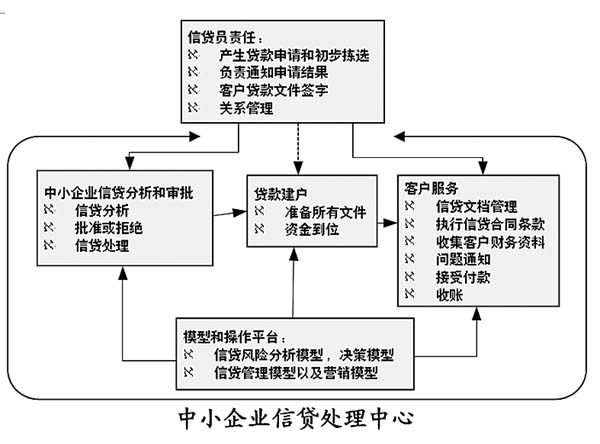

“通过平台化模式的批量操作,降低成本,实现小企业金融效益有保证”。光大银行中小企业管理中心副主任陆奇捷在接受《每日经济新闻》采访时表示。 光大总行在沪设小企业管理中心 与其他银行不同的是,光大银行总行在沪设立了中小企业管理中心。该行人士称,这样安排主要有两方面的考虑,一是上海地处长三角的核心;二是可直接参与营销。 陆奇捷介绍,光大银行的中小企业金融业务,在2006年基本完成体系建设。他表示,银行不像外界那样单纯关心数字,而是看重数字背后的操作成本及潜在风险。按监管部门要求,稳健地快速安全地做中小企业贷款。 在体系建设上,一是对中小企业金融业务的认识要全面准确,二是必须有一套与大企业信贷不同的机制,三是针对不同中小企业推出不同产品。他说,光大银行全面创新了中小企业金融理念,包括中小企业金融的“系统观”、“风险观”及“效益观”,认为中小企业金融在整个金融体系中起着“承上启下”的作用。银行只有认识到中小企业金融在整个金融体系中的地位,才能认识到支持中小企业发展的意义,探求中小企业金融的发展之道,促进各项业务的有机配合、共同发展。 据了解,光大银行推出平台化操作模式,集约化进行小企业贷款操作,对风险进行切分管理,把风险切分成几个层面,采取不同的风险管理手段。“假如继续采取大中企业的风险管理模式,与小企业金融业务肯定不相适合,风险管理压力也大。”陆奇捷说,更多银行同行采取风险定价,但真正意义上的定价是建立在完整有用的数据库基础上,国内银行这方面还在建设过程中,需要一段时间。 如果企业对发展有信心就能争取到贷款 在陆奇捷看来,“如果小企业对自身发展有信心了,就能够从光大银行争取到贷款。” 他表示,判断小企业的成长性往往很模糊。小企业发展除了管理者需要具备的创业才能之外,还离不开天时、地利、人和等客观规律。企业只有抓住适合于自己发展的模式,才会具备成长性,从而得到银行的支持。 小企业金融的经营模式与产品着眼点,更多不在于银行自己积累的经验,要看客户是否在目前经济环境下具备成长性,其中的因素包括:行业政策、区域优势、供应链、产业集群等,看这些是否对小企业生存发展起到增值的效应。 陆奇捷称,银行在小企业发展中发挥积极作用,通过有效的风险管理,帮助小企业控制风险,而不是简单地赚取贷款利率。风险管理的过程,是风险管理者通过有效的风险管理工具,对客观风险进行管理。国外银行积累的风险管理工具,不能简单应用到国内市场上,风险管理人员的素质也有差别。做好有效的平台风险管理,小企业贷款的微观风险管理的压力就能得到降低,一定程度上可以让客户经理来承担。如果让客户经理单独承担全方位的风险管理,其难度非常大,效率也很低。 ■信贷策略 五大营销平台 光大银行建设了“平台式营销、集约化授信”的经营管理模式。五大营销平台包括:政府平台、行业协会及商会平台、风险共担平台、核心企业平台和重点区域平台。其中,后三种同时又是授信管理平台;风险共担平台与担保公司、银行同业、保险公司等合作,今后还将尝试与风投合作。 阳光呵护小企业资金需求 光大银行中小企业管理中心首席规划经理陆文萍表示,去年光大银行小企业授信总量增加了50亿元,不良贷款却下降了16亿元。该行通过对全国市场进行调研,借鉴了国内外同业的经验,使此项业务与国家支持中小企业发展的政策吻合。 陆文萍称,银行不仅给小企业“输血”,还需要提高“造血”功能。专门针对中小企业资金需求“短、频、急”的特点,光大银行推出了“阳光呵护”计划。 据悉,“阳光呵护”计划包括6种12款“阳光套餐”,具体品种有“阳光快捷贷”、“阳光担保易”、“阳光全能票据”、“阳光保理计划”、“阳光理财S计划”等。 ■新闻分析 中外资行争夺中小企 陆文萍表示,未来中小企业金融竞争将较为激烈。外资银行也寻求进入尚未被中资银行充分重视的中小企业金融业务。大部分银行只是从争取单个企业转变为看重供应链,光大银行则从供应链延伸到价值链。“供应链围绕大企业的核心上下游,价值链是虚拟的网络,可为客户提供价值延伸的网络。” (卜春艳 每日经济新闻 )

【发表评论】

|

|||||||||||||