|

��֧��Flash

|

|

|

��֪�ͻ����ܱ��� �������ṩ��������http://www.sina.com.cn 2006��11��03�� 12:38 �»���

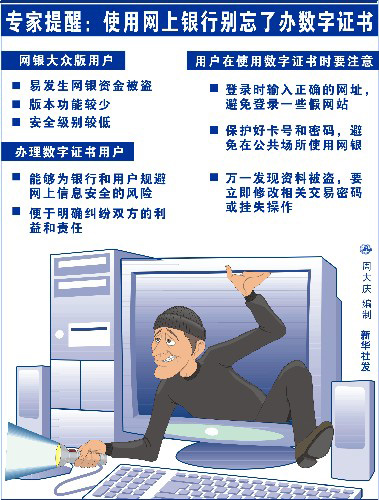

����  ����ʹ���������б����˰�����֤��(����ͼƬ) ����2006��9�£������к�����Ժ��һ���о�ǡǡ˵�����û����ҪΪ���������˻������� ������������������������֧�С�����֧�еĴ���ȥ��9���������˻�����ͨ����������֧��ϵͳ��ȡ���6��Ԫ����˽����и��Ϸ�ͥ����ͥ���û������ṩ���֤��֤��������ʧ�����й�������Ϊ�ɣ�һ�����û�Ҫ�����⳥���������ʧ��6����Ԫ�����������������ǰ�����֯�����������ܺ�����άȨ���ˡ�������ǰ����������Ӱ��ͬʱ���������еķ�չҲ��������Ӱ��һ��û�а�ȫ���ϵ�����ҵ�������û�ΪʲôҪ���ܡ� ��������������1998��ʼ���й���չ��2004���Ժ����˸��������������ͬʱ���������еİ�ȫ����ƵƵ�������������˻��Ʋ���ʧ�ı������Դˣ�������Ҳ�����Լ���Ϊ�����ǡ���ҵ�ɳ��Ĵ��ۡ���Ȼ������е����ִ��۵����㣬�ǽ������Գ���֮�ء� �������е����簲ȫ���������Ѿ���и�ɻ����Թ���Ϊ����������һϵ���Ƚ��İ�ȫ�����������������ط���ǽ��1024λ�ǶԳƼ����㷨��֤��ǩ����SSL128λ���ܴ��䡢ʵʱɨ�衢ʵʱ��ء����ݼ��ܴ�ŵȣ��ӿͻ�����˵��Ϊ�˱����ͻ��˵İ�ȫ����������Ϊ�ͻ��ṩ��U�ܡ��������п������������ȫ�ؼ������䶯���ѡ�Ԥ����Ϣ��֤��һϵ�а�ȫ��ʩ����Ҫ�������ǣ����������ȫ�ķ���(����֤��)û�еõ��ռ�����������û���Ȼ�ǡ����ţ������ʹ���ߡ�����֤���ʹ�����������б����Ŀ����Լ�С����ʹ���ֱ���������������֤����֤����Ҳ��ȷ��Ը��е��⳥���Ρ������й�������֤���ĵ�����֤��ͳ�ŵ�ܺ��ͻ��ɻ���2��D�D80��Ԫ����Ȼ����ô�õİ�ȫ���ϣ��û�Ϊʲô�����ã� �������ȣ�����֤�黹����ǿ��ִ�еķ�����������֤���û���Ȼÿ��������ͨ������֧��5000Ԫ���û���Ϊ��Ȼ����֧�����ַ����䰲ȫ�Ծ��ܹ��õ����ϣ�����֤��û�еõ��㹻�����ӡ����������֤���ʹ�óɱ����⣬������������֤�������Ҫ��ȡ���õģ������Լ�����֤ϵͳͬ����Ҫ�û�����֧�����ã����繤�е�U�ܣ��û���Ҫ��60�D70Ԫ����һ��U�ܣ�С��֧�����û�������Ϊ����֤������֧���ɱ�����ʹ�á���ô�û���ʹ������֤���Ƿ���ڹ������й�Ŀǰ����·�����û��У�����֤��ʹ������5%���£�����֤��û���ռ���Ȼ���Ǹ������⡣��������������֪û������֤�������£��û������ϵ��˺š�������ܱ�������ȻΪ95%���û��ṩ����֧����������Ӧ���Ѵ���̡� �����ڱ��߿�����Ϊ���������еij�Զ��չ������Ӧ�������е���ȫ������ɵ��û�������ʧ���Ա����û�����������ҵ������ġ�������������Ҳͬ�����������Ƶİ�ȫ���⣬�����������Dz�ȡ�����������⳥��ʩ�������ǽ��������Ѹ��û��� ������ʵ�����������ⱻ���÷з��������DZ�ڵ��û�����Զ֮��ԭ���û��ϻ̳Ͽ֣�����������������ҵ����һ����ʧ�����յ�ǰ���������¹ʷ����ĸ��ʣ�������ȫ�������е����գ�����������2000���������û����������������ܺ�����άȨ���ˡ����������ܺ���Ҳ��500�����ң�����˾��漰���1000Ԫ���ϼ�500������Ϊ��һҵ��ijɳ�������˵Ĵ��ۣ�Ӧ�ñȱ�ǧ����ָ��Ϊ���㡣�������ҵ�ɳ��Ĵ���ת���������Ƶ��û�����ʹ�������Գ������֮�ء�(³����) ���������Ķ��� �������������� ��У�������������ʻ�120�� ����˵����ԣ�����ͨ���뵽���Dz������ӻ��߽����ļ���������ڹ���������һЩʲô�ط���ȡ���˵�Ǯ�ơ������������Ż������ķ��ٷ�չ���ֳ�����һ���µĵ��Է�ʽ������ǡ����ϵ��ԡ����ⲻ���úܶ��˲������ɻ�������������Ҳ�ܵ���������������ô�����أ������ϰ����ָ���η����أ�

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||