|

|

|

|

|

银行间回购利率导向作用凸显http://www.sina.com.cn 2006年09月22日 05:33 中国证券报

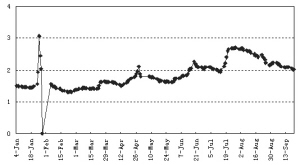

鼎资公司研究部 钱国根 银行间债券市场尤其是回购市场,成为我国货币市场中的代表性市场,是商业银行及其他金融机构进行头寸管理和流动性管理的重要场所。银行间市场7日回购也已经成为央行回收市场资金的主要品种,债券回购利率在实质上已经发挥着市场基准利率的作用。 回购交易利率的直接决定力量是银行间市场货币资金的松紧程度。同为紧缩性政策,但上调存款准备金率和加息对银行间货币资金存量具有截然相反的影响,因而对回购利率的影响也不尽相同。 存款准备金率的上升,短期会增加银行间货币资金存量,因为将要上存央行的准备金暂时停留在各银行手里。为了充分发挥资金的效率,部分机构可能将这部分资金投入回购市场,但存款准备金上缴后,长期内会减少银行间货币资金存量。然而就加息而言,存贷款利率的提高能够在一个较短的时间内即可增加银行间货币资金存量。因此这两种政策对银行间债券回购利率的影响方向和速度也是不一样的。 从今年的实际情况来看,可以发现,两次上调存款准备金率从宣布到实施之后的一段时间,银行间7日回购利率的走势都是先经历了持续下跌、再上升,而加息之后,7日回购利率经过2天短暂的调整消化,走势一路下跌。这与货币政策调整而引起的货币存量的变化方式是一致的。这种敏感而快速的变动,显示了回购利率作为货币政策传导工具的独特优势。 反过来,回购利率对货币政策的未来走向又发挥了较强的导向作用。自2006年1月份开始,至6月中旬第一次上调存款准备金时止,银行间7日回购交易利率一直处于上升通道,预示银行间市场货币资金紧张,银行资金主要流向贷款等资产业务上,这为央行后续的紧缩政策决策提供较好的数据支撑,显现了其成为我国当前带有指导性意义的利率的地位和作用。 依据回购利率的这种政策导向作用,可以对后市形成这样一种展望:从在加息之后的央行公开市场操作来看,央行目前的货币政策基本以货币数量调控为主,这主要是为了消化加息引起的银行间资金流动性增加所带来的影响。合理控制银行间资金流动性也许是央行公开市场操作在今年余下时间里的主要目标之一。 目前银行间市场7日回购利率在加息之后一路下行,但央行回购量却是一路攀高,这显示了市场宽资金面和高回笼量的基本格局。商业银行如能顺应目前的货币政策,银行间市场资金面将保持充裕,银行间市场利率将基本持稳。

【发表评论】

|

|||||||||||||||||||