|

І»Ц§іЦFlash

|

|

|

ТшРРҝзРРІйСҜКХ·СұШРләП·ЁәПАнәП№жhttp://www.sina.com.cn 2006Дк07ФВ18ИХ 09:09 РВҫ©ұЁ

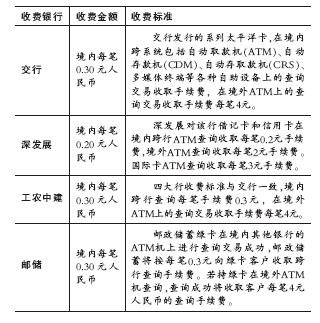

ЎЎЎЎЎц¶Ф»°¶Ҝ»ъ ЎЎЎЎҪьБҪДкАҙЈ¬ТшРР¶П¶ПРшРшФцјУБЛҪь30ПоКХ·СЈ¬ө«УлҙЛН¬КұЈ¬ТшРРөД·юОсІўГ»УРөГөҪПФЦшМбёЯЎЈҫЎ№ЬТшРРГҝФцјУТ»ПоКХ·Сјёәх¶ј»бТэЖрПы·СХЯөДЗҝБТ·ҙ¶ФЈ¬ө«·ҙ¶Ф№й·ҙ¶ФЈ¬ёчЦЦ·СУГ»№КЗХХКХІ»ОуЎЈө«КЗЈ¬ХвҙОКХИЎТшРРҝЁҝзРРІйСҜ·СИҙЛЖәхУцөҪБЛВй·іЈ¬І»ө«јӨЖрБЛПы·СХЯёьЗҝБТөД·ҙ¶ФЈ¬¶шЗТТ»О»И«№ъИЛҙуҙъұнЙхЦБЙПКйИ«№ъИЛҙуТӘЗуФЭНЈКХ·СЈ¬ЙПәЈөДПы·СХЯёьКЗҪ«ТшБӘј°ИэјТТшРРёжЙПБЛ·ЁНҘЎЈ¶шСлРРЎўТшја»бөИЦч№ЬІҝГЕТІІ»өГІ»ҪйИлЖдЦРЎЈДЗГҙЈ¬өҪөЧёГИзәОҝҙҙэХвТ»КВјюЈҝҝзРРІйСҜКХ·Сҫҝҫ№ёГІ»ёГКХЈҝҙшЧЕХвР©ОКМвЈ¬ұҫұЁјЗХЯИХЗ°ЧЁ·ГБЛЦР№ъИЛГсҙуС§ҪрИЪУлЦӨИҜСРҫҝЛщёұЛщіӨХФОэҫьҪМКЪәНЦР№ъПы·СХЯРӯ»б·ЁВЙ№ЛОКЗсұҰІэВЙКҰЎЈ ЎЎЎЎТшРРөҘ·ҪГжКХ·СПФИ»ОҘұіБЛЎ¶әПН¬·ЁЎ·өД»щұҫФӯФт ЎЎЎЎРВҫ©ұЁЈәУЙУЪФвөҪИЛҙуҙъұнәНПы·СХЯөДЗҝБТ·ҙ¶ФЈ¬ТшРРҝЁКХИЎҝзРРІйСҜ·СТ»КВТэЖрБЛТшја»бЎўИЛГсТшРРөИЦч№ЬІҝГЕөДЦШКУЈ¬ДҝЗ°ХэФЪЙММЦҪЧ¶ОЎЈҫЭұЁөАЈ¬НЈЦ№КХИЎҝзРРІйСҜ·СөДҝЙДЬРФІ»ҙ󣬶шКЗФКРніЦҝЁИЛУРТ»¶ЁөДГв·СІйСҜҙОКэЎЈИз№ыХвСщКЗ·сҫНәПАнБЛДШЈҝДЬ·сЖҪПўДҝЗ°өДЦо¶аХщВЫЈҝ ЎЎЎЎЗсұҰІэЈәОТИПОӘХвЦ»КЗФЪНвҪзУЯВЫПВөДТ»ёцХЫЦРЧц·ЁЈ¬ІўІ»ДЬСЪёЗЖдІ»әПАнөДұҫЦКЎЈ ЎЎЎЎТшРРУлТшРРҝЁіЦУРИЛЦ®јдөД№ШПөКЗЖҪөИГсКВЦчМеЦ®јдөДҙўРоәПН¬№ШПөЈ¬ТшРРҝЁіЦУРИЛУлТшРРөД№ШПө¶јКЗЖҪөИөДЈ¬Л«·ҪұШРл°ҙХХХЛ»§ҝӘБўКұИ·¶ЁөДИЁАыТеОс№ШПөРРКВЈ¬ИОәОТ»·Ҫ¶јІ»ДЬИОТвёьёДәПН¬ДЪИЭЎЈ ЎЎЎЎөұіхТшРРҝЁіЦУРИЛ°мҝЁКұТшРРІўГ»УРұнКҫТӘКХ·СЈ¬ЙхЦБГчИ·ұнКҫІ»КХ·СЈ¬ПЦФЪФЪГ»УРХчЗуҝН»§Н¬ТвөДЗйҝцПВЈ¬ТшРРөҘ·ҪГжЗҝРРТӘЗуКХИЎҝзРРІйСҜ·СЈ¬КЗ°СЧФјәөДТвФёЗҝјУёш¶Ф·ҪөұКВИЛЈ¬ХвЦЦРРОӘПФИ»ОҘұіБЛЎ¶әПН¬·ЁЎ·Ў°ЖҪөИЎўЧФФёЎў№«ЖҪЎұөИГс·Ё»щұҫФӯФтЈ¬АнВЫЙПЛөКЗГ»УР·ЁВЙР§БҰөДЎЈ ЎЎЎЎОӘКІГҙКЗ0.3ФӘ/ұКЈҝТшРРТІГ»УР¶ФПы·СХЯЧціцИОәОҪвКНЈ¬Ц»МщіцКХ·СНЁЦӘ»тХЯКЗФЪГҪМе·ўІј№«ёжЈ¬¶шХвР©ФЪ·ЁВЙЙПЦ»ДЬКУОӘТ»ЦЦРЮёДәПН¬өДТӘФјЈ¬Из№ыТӘХжХэРЮёДФӯәПН¬Ј¬ұШРлөГөҪБнТ»·Ҫ¶ФёГТӘФјөДіРЕөЎЈИз№ыКЗПЮЦЖПы·СХЯөДІйСҜҙОКэТІТАИ»Г»УРҪвҫцХвР©ОКМвЎЈ ЎЎЎЎХФОэҫьЈәТшРРҝЁКХ·СұШРлЧсСӯәП·ЁЎўәПАнЎўәП№жөДФӯФтЎЈҙУЙМТөТшРРПтКРіЎ»Ҝ№э¶ЙөДҪЗ¶ИАҙҝҙЈ¬ATMҝзРРІйСҜҪ»ТЧУлИЎПЦЎўПы·СөИЖдЛы»щұҫҪ»ТЧТ»СщЈ¬ТІКЗТ»ЦЦҪрИЪ·юОсЈ¬РиТӘХјУГПөНіәННшВзЧКФҙЈ¬¶ФТшРРҝЁATMҝзРРІйСҜҪ»ТЧКХИЎТ»¶ЁөД·СУГЈ¬ТІКЗ·ыәПКРіЎҫӯјГУРіҘ·юОсФӯФтөДЎЈіЦҝЁИЛИз№ыФёТвОӘПнКЬТшРР·юОс¶шЦ§ё¶Т»¶ЁөД·СУГЈ¬ҫНҝЙТФҪшРРПа№ШөДІЩЧчЈ¬Из№ыІ»ФёіРөЈХвёціЙұҫТІҝЙТФұЬГвХвЦЦІЩЧчЈ¬ХвКЗОЮҝЙәс·ЗөДЎЈ ЎЎЎЎө«КЗОТГЗУҰёГҝјВЗөҪВў¶ПРФРРТөөДМШКвРФЈ¬ПсТшРРҝЁКХ·СХвЦЦ№ШПөөҪ№ъјЖГсЙъөДКВЗйІ»ДЬ№вУЙЖуТөЛөБЛЛгЈ¬УҰёГУЙ№ъјТСПёс°С№ШЈ¬ТӘГҙУЙХюё®ЎўЖуТөЎўПы·СХЯИэ·ҪРӯЙМИ·¶ЁЈ¬ТӘГҙУЙЦч№ЬХюё®ІҝГЕИЁәвҫц¶ЁЎЈПЦФЪСлРРЎўТшја»бөДҪйИлКЗТ»ёцәГөДХчХЧЎЈ ЎЎЎЎІ»ДЬУРСЎФсөШТэҪшЎ°№ъјК№ЯАэЎұ ЎЎЎЎРВҫ©ұЁЈәХвҙОТшБӘКХИЎҝзРРІйСҜ·СөДТ»ёцЦчТӘТАҫЭҫНКЗЛщОҪөДЎ°№ъјК№ЯАэЎұЈ¬ИзәОҝҙХвёц№ъјК№ЯАэЈҝ ЎЎЎЎХФОэҫьЈәОТ№ъТшРРДЬ·сТФј°ИзәОКХ·СЈ¬УҰёГКЧПИҝјВЗКЗ·с·ыәПЦР№ъөД·ЁВЙ·Ё№жәНја№ЬөұҫЦөД№ж¶ЁЈ¬ХвҫНКЗОТёХІЕЛщЛөөДәПАнЈ¬І»ДЬјтөҘөШТАҫЭ№ъјК№ЯАэЈ¬ТІІ»ДЬТтОӘГ»УР№ъјК№ЯАэ¶шІ»ДЬОӘЦ®ЎЈІ»Н¬№ъјТөШЗшөД·ҪКҪ·Ҫ·ЁІ»Т»СщЈ¬№ъјК№ЯАэУРҝЙұИөДөШ·ҪЈ¬ө«ТІІ»ДЬНкИ«ХХ°бЎЈ ЎЎЎЎОТИПОӘЈ¬КХ·СЛ®ЖҪУҰёГУлКРіЎ·ўУэЛ®ЖҪТ»ЦВЈ¬ФЪГА№ъөИ·ўҙп№ъјТЈ¬ҪрИЪКРіЎіЙКмЈ¬Пы·СХЯДЬ№»іРөЈҝзРРІйСҜ·СЎЈө«ФЪЦР№ъЈ¬ТшРРҫНУҰёГёщҫЭКөјКЗйҝцЈ¬ХвРиТӘТшРРОӘЖдјЫёсұкЧјөДИ·БўМҪЛчәПАн¶шҫЯУРТ»¶ЁНёГч¶ИөДЖАЕР»ъЦЖЈ¬ТФВъЧгЙз»б№«ЦЪ¶ФУЪҙЛАаМШКв¶ЁјЫөДАнҪвЎЈ ЎЎЎЎЗсұҰІэЈәФЪ№ъНвЈ¬ТшРРөДЦРјдТөОсИ·УРКХ·СЗйҝцЈ¬Пс»ЁЖмТшРРЈ¬Т»ҙОҙжИлі¬№эИэЗ§ГАФӘЦҪұТЈ¬ТӘКХөгі®·СЈ¬°ДРВТшРРЈ¬ФЪұҫРР№сФұ»ъЙПІйСҜәНМбҝоЈ¬ТІТӘ№ж¶ЁГҝФВөДПЮ¶оЈ¬і¬№эҫНТӘКХ·СЈ¬ө«ТІУРІ»КХ·СөД№ъјК№ЯАэЎЈ¶шЗТРиТӘЗҝөчөДТ»өгКЗЈ¬ЛщУРөДКХ·СЈ¬¶јФЪҝӘ»§өДәПН¬МхҝоЦРРҙГчЈ¬ФЪХЛ»§ҙжРшөДИХЧУАпЈ¬КХ·СПоДҝәНКэ¶оҫшІ»»бЛжТвФцјхЎЈ ЎЎЎЎФЪ№ъНвЈ¬КХИЎІйСҜ·СКЗТФУЕЦКөД·юОсЎўБјәГөДРЕУюТФј°ҪПёЯөДР§ВКОӘ»щҙЎөДЎЈ ЎЎЎЎХвКЗ№ъјК№ЯАэұ»ЕӨЗъБЛЈ¬¶ФПы·СХЯУРАыөД№ъјК№ЯАэГ»УРТэҪшЈ¬¶ФПы·СХЯІ»АыөД№ъјК№ЯАэ¶јАҙБЛЎЈОТ№ъөДҙў»§Ф¶Г»УРПнКЬөҪ№ъјКЛ®ЖҪөДТшРР·юОсЈ¬ИҙІ»өГІ»іРөЈЛщОҪ№ъјКЛ®ЖҪөДКХ·СЎЈ ЎЎЎЎјёҙуТшРРН¬КұНіТ»КХИЎ0.3ФӘЙжПУҙ®НЁРОіЙјЫёсБӘГЛ ЎЎЎЎРВҫ©ұЁЈәХвҙОҝзРРІйСҜ·СІўІ»КЗТшРРөЪТ»ҙОТтКХ·СОКМв¶шТэЖрПы·СХЯөДІ»ВъЈ¬Ц®З°»№УРРЎ¶оХЛ»§КХ·СЎўДк·СөИОКМвЎЈОТГЗЧўТвөҪЈ¬ХвР©ОКМв¶јУлТшБӘУРЦұҪУөД№ШПөЈ¬КЧПИКЗЦР№ъТшБӘПтТшРРКХ·СЈ¬ТшРРОӘБЛЧӘјЮіЙұҫПтПы·СХЯКХ·СЈ¬ФхГҙҝҙТшБӘФЪЖдЦР°зСЭөДҪЗЙ«ЎЈ ЎЎЎЎХФОэҫьЈәФЪТшБӘЎўТшРРЎўіЦҝЁИЛҙ®ЖрөДАыТжБҙМхЦРЈ¬ТшБӘөДЦчТӘ№Й¶«јёәх°ьАЁБЛЛщУРөДЙМТөТшРРЈ¬ТтҙЛЈ¬ТшБӘПтТшРРКХ·СКөЦКЙПҫНКЗТ»ЦЦ№ШБӘҪ»ТЧЎЈәЬПФИ»Ј¬өұЦР№ъТшБӘМбіцКХ·СКұЈ¬ЛьГж¶ФөДКЗТшРР¶шІ»КЗөҘёцөДіЦҝЁИЛЎЈ ЎЎЎЎ»щУЪ№ъДЪЙМТөТшРРУлЦР№ъТшБӘөДМШКвАыТж№ШПөЈ¬К№өГХвіЎКХ·СІ©ЮДКВКөЙПСЭ»ҜіЙТшРРУлЦР№ъТшБӘЎ°әПДұ·ЦАыЎұөДіЙұҫЧӘјЮЎЈ ЎЎЎЎЦР№ъТшБӘЧйҪЁКұөДіхЦФКЗЈ¬КөПЦ№ъДЪТшРРҝЁ»ҘБӘ»ҘНЁЈ¬өЦУщҝз№ъ№«ЛҫТФИ«ЗтВў¶ПУЕКЖФЪЦР№ъҫрИЎВў¶ПАыИуЎЈДҝЗ°АҙҝҙЈ¬ТшБӘҙпөҪБЛХвёцДҝөДЈ¬¶шЗТЛьіЙБЛ№ъДЪО©Т»Т»јТәП·ЁөДТшРРҝЁЧйЦҜ»ъ№№ЎЈТтОӘХвЦЦІ»НкИ«ҫәХщөДКРіЎЈ¬ТшБӘІЕДЬС°ЗуөҪХвЦЦВў¶ПАыИуЎЈ ЎЎЎЎЗсұҰІэЈәФЪХвҙОөДҝзРРІйСҜКХ·СЦРЈ¬јёҙуТшРРН¬КұНіТ»КХИЎ0.3ФӘЈ¬ПФИ»КЗКВПИЙМБҝәГөДЈ¬ЙжПУҙ®НЁРОіЙјЫёсБӘГЛЎЈЛдИ»ДҝЗ°ОТ№ъГ»УРЦЖ¶ЁіцМЁЎ¶·ҙВў¶П·ЁЎ·Ј¬ө«Ў¶јЫёс·ЁЎ·ЦРТІГчИ·ЦёіцЈәІ»ҝЙПа»Ҙҙ®НЁЈ¬ІЩЧЭКРіЎјЫёсЈ¬ЛрәҰЖдЛыҫӯУӘХЯ»тХЯПы·СХЯөДәП·ЁИЁТжЎЈИз№ыЦ»КЗөҘёцТшРРКХИЎ·СУГЈ¬Пы·СХЯ»№ҝЙТФСЎФсДЗР©І»КХ·СөДТшРРЈ¬ө«КЗПЦФЪјёјТТшРР¶јНіТ»ЗҝРР№ж¶ЁКХИЎН¬СщөД·СУГЈ¬Пы·СХЯК§ИҘБЛСЎФсИЁЈ¬ХвПФИ»КЗВў¶ПРРОӘЎЈ ЎЎЎЎФЪ№ъјКЙПЈ¬ФЪДЗР©КХИЎҝзРРІйСҜ·СөД№ъјТЈ¬Ц»УРБҪАаКХ·С»бУЙТшРРөҘ·ҪГжРыІјФцјхЈ¬Т»КЗЛжЛщФЪ№ъСлРР»гВКұд»Ҝ¶шөчХыөДҙыҝоАыВКЈ»¶юКЗЛщФЪ№ъёчј¶Хюё®¶ФёчАаТшРРХЛ»§ХчКХөДЛ°·СЎЈЦБУЪЦРјдТөОсКХ·СЈ¬ҫшІ»»бУЙТшРРөҘ·ҪГжөчХыЎЈТтҙЛЈ¬Тшја»бРиТӘ¶ФҙЛҪшРР№ж·¶Ј¬КХ·СУл·юОсТӘЖҘЕдЈ¬ФЪҫЯМеөДКХ·СРРОӘЦРЈ¬ұШРлёшПы·СХЯёь¶аөДСЎФсИЁЈ¬јбҫц¶ЕҫшВў¶ПРРОӘЎЈ ЎЎЎЎЎ¶јЫёс·ЁЎ·№ж¶ЁЈ¬ЦЖ¶Ё№ШПөИәЦЪЗРЙнАыТжөД№«УГКВТөјЫёсЎў№«ТжРФ·юОсјЫёсЎўЧФИ»Вў¶ПҫӯУӘөДЙМЖ·јЫёсКұУҰөұҪЁБўМэЦӨ»бЦЖ¶ИЎЈЎ¶Хюё®јЫёсҫцІЯМэЦӨ°м·ЁЎ·ТІ№ж¶ЁЈ¬№ШПөИәЦЪЗРЙнАыТжөДЖдЛыЙМЖ·әН·юОсјЫёсЈ¬Хюё®јЫёсЦч№ЬІҝГЕИПОӘУРұШТӘөДЈ¬ТІҝЙТФКөРРМэЦӨЎЈОТИПОӘЈ¬КЧПИУҰёГҫЩРРМэЦӨ»бЈ¬МЦВЫКХИЎҝзРРІйСҜ·СКЗ·сУРұШТӘЈ¬ФЪҙЛ»щҙЎЙПФЩМЦВЫёГКХИЎ¶аЙЩЎЈ ЎЎЎЎЖдКөЈ¬Пы·СХЯ·ҙёРөДІўІ»ФЪУЪЗ®¶аЗ®ЙЩЈ¬¶шФЪУЪТшРРҝЙТФЛжТвёьёД·юОсКХ·СЈ¬ХвҫНКЗУЙЖдВў¶ПөШО»ФміЙөДЎЈ ЎЎЎЎФЩҪЁБўТ»јТТшРРҝЁЧйЦҜРОіЙКРіЎҫәХщ ЎЎЎЎРВҫ©ұЁЈәҝҙАҙТӘҙтЖЖТшБӘөДВў¶ПІЕДЬҪвҫцОКМвЎЈТФәуПсАаЛЖҝзРРІйСҜКХ·СОКМвФхСщІЕДЬұИҪПәГөШҪвҫцЈҝ ЎЎЎЎЗсұҰІэЈәГж¶ФТшБӘХвСщөДЧйЦҜЈ¬Пы·СХЯНщНщГ»УРСЎФсУаөШЈ¬ТтОӘТшБӘҪ«Вў¶ПЎ°ТшРРБӘәПЛщІъЙъөДЧКФҙЎұЈ¬ЛыҪ«ЗұТЖД¬»ҜөШҝШЦЖДгЎЈИзәОУГТ»ёцұИҪПНкЙЖөДјЫёсМеПөәНЕдМЧөД·юОсМеПөАҙЖҘЕдұ»КХИЎөД·СУГЈ¬ХвКЗЙМТөТшРРРиТӘіӨЖЪГж¶ФөДРВОКМвЈ¬јҙТшРРУҰёГФхСщИҘНкЙЖјЫёсМеПөЈ¬Н¬КұМṩПаЖҘЕдөД·юОсЖ·ЦКәН·ҪұгРФЎЈ ЎЎЎЎХФОэҫьЈәХл¶ФҫӯіЈіцПЦөДКХ·СОКМвЈ¬ЖдКө№ъДЪТшРРКХ·СҝЙТФІоТм»ҜөШКХ·СЈ¬ёщҫЭІ»Н¬өДКРіЎ¶ЁО»И·¶ЁКЗ·сКХ·СЎЈұИИзЈ¬¶ФТ»°гРФҝН»§ҪшРРЖХұйөДәП·ЁәП№жөДКХ·СЈ¬¶ш¶ФУЪЙз»бЙППВёЪЎўНЛРЭИЛФұЎўАПДкИЛөИИхКЖИәМеЈ¬ФтҝЙТФІоұрРФөШЙЩКХ»тХЯКЗІ»КХЎЈХвЦЦІоТмРФөДЧц·ЁФЪ№ъНвТІәЬБчРРЈ¬ГА№ъөДЙзЗшТшРРЎўКРГсТшРРәЬЙЩ¶ФКРГсКХ·СЈ¬ТтОӘКРГсКЗДҝұкҝН»§Ј¬Т»Р©ҙуРНТшРРөДДҝұкКЗҙуҝН»§Ј¬ХвСщІЕ¶ФһЩСҝН»§ЙиЦГБЛКХ·СГЕјчЎЈХвҫНТӘЗу№ъДЪКХ·СРРУҰСЎФсәГКХ·СөДІъЖ·әНПоДҝЈ¬Т»Р©ІоТм»ҜЎўёцРФ»Ҝ·юОсКЗКХ·СөДЧојСЗРИлөгЈ¬БнНвЈ¬»№ТӘСРҫҝКХ·СөДјЫёсҪб№№Ј¬¶ФУЪІ»Н¬өДІъЖ·ЦЖ¶ЁІ»Н¬өДКХ·СІЯВФЎЈ ЎЎЎЎЖдКөКХ·СОКМв·ҙУіөДКЗОТ№ъТшРРјЫёсМеПөІ»НкЙЖөДОКМвЎЈДҝЗ°ОТ№ъТшРРФЪІ»¶ПҙҙРВ·ўХ№№эіМЦРЈ¬»№ОҙРОіЙ·ўҙп№ъјТДЗЦЦИ«ГжНкЙЖөДјЫёсМеПөЈ¬РВТөОсЎўРВПоДҝІгіцІ»ЗоЈ¬ЛщТФҫӯіЈ»біцПЦТФЗ°І»КХ·С¶шПЦФЪҝӘКјКХ·СөИЗйҝцЈ¬КХ·СөДДҝөДТІКЗНЁ№эјЫёсКЦ¶ОТэөјПы·СХЯјУЗҝҝЖС§АнІЖЈ¬әПАнК№УГТшРРХЛ»§Ј¬МбёЯТшРР№сГж·юОсДЬБҰЈ¬ЧоЦХҙпөҪЙз»бЎўТшРРЎўёцИЛИэ·ҪөД№ІУ®ЎЈТшРРРиТӘАнРФөШҝјВЗКХ·СЈ¬Пы·СХЯТІРиТӘАнРФөШККУҰКХ·СЎЈ ЎЎЎЎ¶ФУЪИзәОҪЁБўХвёцјЫёсМеПөЈ¬ОТҪЁТйіЙБўБнНвөДТшРРҝЁЧйЦҜЎЈДҝЗ°ТшБӘКЗ№ъДЪО©Т»өДЎўВў¶ПөДТшРРҝЁЧйЦҜЈ¬Г»УРҫәХщЈ¬ХыёцЙз»бҪ»ТЧіЙұҫҫНОЮ·ЁҪөөНЈ¬ФЩҪЁБўТ»јТТшРРҝЁЧйЦҜЈ¬УРБЛід·ЦөДКРіЎҫәХщЈ¬Пы·СХЯІЕДЬХжХэКЬТжЈ¬ХжХэКРіЎ»ҜөДјЫёсМеПөІЕДЬҪЁБўЖрАҙЎЈ ЎЎЎЎЎцБҙҪУ ЎЎЎЎТшБӘҝЁҝзРРІйСҜКХ·СҙуКВјЗ ЎЎЎЎЎс2004Дк3ФВ1ИХҙЛИХҝӘКјК©РРөДЎ¶ЦР№ъТшБӘИлНш»ъ№№ТшРРҝЁҝзРРҪ»ТЧКХТж·ЦЕд°м·ЁЎ·Ј¬Фш¶ФТшБӘҝЁҝзРРІйСҜКХ·СЧц№эЛөГчЈ¬ө«ОҙГчИ·ҫЯМеКХ·СКВПоЎЈ ЎЎЎЎЎс2005Дк10ФВЦР№ъТшБӘ¶ФёчҙуТшРРПВ·ўЎ¶№ШУЪКХИЎЖ·ЕЖ·юОс·СЎў¶ФҝзҫіҝзРРІйСҜҪ»ТЧКХ·СТФј°өчХыҝзҫіИЎПЦҪ»ТЧКЦРш·СұкЧјөДәҜЎ·ЎЈјЖ»®2006Дк1ФВ1ИХЖрЈ¬ТшБӘҝЁҝзРРІйСҜҝӘКјКХИЎКЦРш·СЈ¬ЖдЦРҫіДЪІйСҜөҘұККЦРш·СОӘИЛГсұТ0.15ФӘЎЈТшБӘұнКҫҙЛПоКХ·СЦ»Хл¶Ф·ўҝЁРРЈ¬КЗ·сЧӘјЮёшіЦҝЁИЛУЙёчТшРРЧФ¶ЁЎЈ ЎЎЎЎЎс2006Дк5ФВ8ИХҪ»РРФЪЖд№Щ·ҪНшХҫРыІјЖмПВМ«ЖҪСуҝЁҝзРРІйСҜКХ·СұкЧјЈәҫіДЪҝзРРІйСҜКЦРш·С0.30ФӘ/ұКЎЈ ЎЎЎЎЎс2006Дк5ФВ18ИХ№ӨЎўЕ©ЎўЦРЎўҪЁЛДҙуРРҝӘКјФЪНшөг·ўІјКХ·С№«ёжЈ¬Ҫ«УЪ6ФВ1ИХЖрҝӘКјКХИЎҝзРРІйСҜ·СЈ¬КХ·СұкЧјУлҪ»РРТ»ЦВЈ¬ҫіДЪҝзРРІйСҜГҝұККЦРш·С0.3ФӘЎЈ ЎЎЎЎЎс2006Дк6ФВ1ИХ№ӨЎўЕ©ЎўЦРЎўҪЁЎўҪ»әНЙо·ўХ№БщјТТшРРҙУҪсИХҝӘКј¶ФұҫРРҝЁФЪЛыРРATMЙПІйСҜКХИЎКЦРш·СЎЈ ЎЎЎЎЎс2006Дк6ФВ2ИХИ«№ъИЛҙуҙъұнЎў№г¶«КЎ»ЭЦЭКР»·ұЈҫЦёұҫЦіӨ»ЖПё»ЁПтИ«№ъИЛҙуіЈОҜ»бјДіцБЛТ»·ЭҪфјұҪЁТйЎЈҪЁТй№ъјТјЫёсЦч№ЬІҝГЕФЭКұҪРНЈТшРРҝЁATMҝзРРІйСҜКХ·СЎЈ ЎЎЎЎЎс2006Дк6ФВ22ИХИ«№ъИЛҙуіЈОҜ»б°м№«Мь·ўёш»ЖПё»Ёҙъұн»ШёҙәҜЈ¬ФЪХвёцәҜјюЦРМбөҪЈ¬»ЖПё»ЁҙъұнөДҪЁТйТСҫӯЧӘёшЦР№ъТшја»бЎў№ъјТ·ўёДОҜәНЙујЖКрСРҫҝ°мАнЈ¬°ҙХХіМРт»бФЪИэёцФВДЪМбҪ»°мАнҪб№ыЈ¬»ЖПё»ЁұнКҫЈ¬ЛэҪ«¶ФҪЁТйөД°мАнЗйҝціЦРш№ШЧўЎЈ ЎЎЎЎЎс2006Дк7ФВ4ИХЙПәЈКРРм»гЗш·ЁФәХэКҪКЬАнЙПәЈКРГсөЛО¬ҪЭёжТшРРҝзРРІйСҜКХ·СТ»°ёЎЈ ЎЎЎЎЎс2006Дк7ФВ11ИХСлРРЎўТшја»бЧЁГЕХЩјҜёчјТЙМТөТшРРәНЦР№ъТшБӘПа№ШёәФрИЛЈ¬МЦВЫЙз»б·ҙПмЗҝБТөДТшРРҝЁҝзРРІйСҜКХ·СОКМвЎЈҫЭГҪМеұЁөАЈ¬ФЪХвҙО»бТйЙПЈ¬Тшја»бПтХвР©ТшРРПВ·ўБЛТ»·ЭХчЗуТвјыёеЈ¬ЦёіцТӘФЭНЈATMҝзРРІйСҜКХ·СЈ¬ІўНЧЙЖҙҰАнТСПтіЦҝЁИЛКХИЎөДКЦРш·СЎЈ¶аКэТшРРөДМ¬¶ИКЗГҝФВФКРніЦҝЁИЛГв·СҝзРРІйСҜИэҙОЎЈ ЎЎЎЎЎс2006Дк7ФВ16ИХУРГҪМеұЁөАТшБӘХэФЪФНДрөДКХ·СУР100УаПоЈ¬ФӯПИГв·СөДЎўКфУЪ¶ФҝН»§ёҪФщөДТшРР·юОсТІХэЦрІҪ»ЦёҙЎ°ЙнјЫЎұЎЈУлҙЛН¬КұЈ¬Т»Р©АПөДКХ·СПоДҝТІ·Ч·ЧөчёЯБЛ·СУГЎЈН¬ИХЈ¬ЦР№ъТшБӘ·ўұнЙщГчЦёіцЈ¬ЦР№ъТшБӘГ»УРФНДрПтіЦҝЁИЛКХ·СЈ¬ёьГ»УР100УаПоКХ·СПоДҝөДјЖ»®ЎЈ ЎЎЎЎДҝЗ°ТСҝӘКХҝзРРІйСҜКЦРш·СөДТшРРј°КХ·СұкЧј ЎЎЎЎ

ЎЎЎЎЎхұҫұЁјЗХЯ ЛХВьАц ұұҫ©ұЁөА

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||