|

І»Ц§іЦFlash

|

|

|

УЎ¶ИТшРРөДҙжҝоН»О§ЈәЦұҪУИЪЧКhttp://www.sina.com.cn 2007Дк02ФВ09ИХ 03:34 ЦР№ъЦӨИҜНш-ЙПәЈЦӨИҜұЁ

ЎЎЎЎ

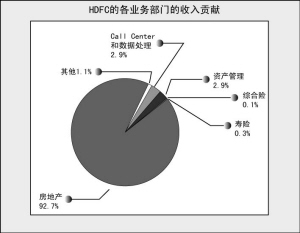

ЎЎЎЎФЪЦӨИҜ»ҜКРіЎЗ··ўҙпөДУЎ¶ИЈ¬ЧЁТө»ҜҙыҝоТшРРСЎФсБЛБнТ»МхН»ЖЖЖҝҫұөДөАВ·ЎЈ ЎЎЎЎHDFCКЗУЎ¶ИҪьДкАҙіЙіӨЧоҝмөДТшРРЦ®Т»Ј¬ФЪГА№ъЙПКРәуПнКЬЧЕіӨЖЪөДёЯ№АЦөЎЈ ЎЎЎЎұнГжҝҙЈ¬HDFCКЗТ»јТ»мТөҫӯУӘөД¶аФӘ»ҜТшРРЈ¬ЖмПВЧУ№«Лҫ°ьАЁБЛұЈПХ№«ЛҫЎў»щҪр№«ЛҫЎўРЕНР№«ЛҫЈ¬ЙхЦБ»№УР·зПХН¶ЧК№«ЛҫЎЈө«КөјКЙПЈ¬ХэИ繫ЛҫөДГыіЖHousing Development Finance Corporation LimitedЈЁ·ҝөШІъҝӘ·ўҪрИЪ№«ЛҫЈ©Т»СщЈ¬HDFCКЗТ»јТёЯ¶ИЧЁТө»ҜөД·ҝөШІъҙыҝоТшРРЎЈЖдКХИлөД93%ЎўУӘТөАыИуөД88%¶јАҙЧФУЪ·ҝөШІъТөОсЈ¬ЧКІъЦРёьКЗУР95%өД·ҝөШІъҙыҝоЎЈ ЎЎЎЎЧчОӘТ»јТЧЁТө»ҜөД·ҝөШІъҙыҝоТшРРЈ¬HDFCФЪУЎ¶ИёЯЛЩіЙіӨөД·ҝҙыКРіЎЙПҫЎПніЙіӨөДПІФГЈ¬ФЪ1996~2005өДК®ДкКұјдАпЈ¬ДкРВФцҙыҝо¶о·ӯБЛК®ұ¶Ј¬ДкҫщФціӨВК26%Ј»ө«КЗЈ¬УлҝмЛЩЕтХНөДҙыҝоІ»Н¬Ј¬HDFCөДҙжҝо¶оЧФ2003ДкТФАҙ·Зө«Г»УРФціӨЈ¬»№ВФУРО®ЛхЈ¬ЖдФЪТшРРЧЬХ®ОсИЪЧКЦРөДұИЦШТІҙУК®ДкЗ°өД50%ТФЙППВҪөөҪҪсМмөД20%ТФПВЎӘЎӘЎӘЦ§іЕHDFCёЯЛЩА©ХЕөДҪрИЪЧКФҙТСҫӯІ»ФЩКЗҙжҝоЈ¬¶шКЗТшРРјдөДН¬ТөІрҪиәН№ъјКЧКұҫКРіЎөДЦұҪУИЪЧКЎЈ2005ДкЈ¬ЧчОӘЕҰҪ»ЛщөДЙПКРТшРРЈ¬ДкДЪ№«ЛҫФЪЕҰФјНкіЙБЛТ»ҙОЛҪДјРФЦКөДХ®ИҜИЪЧКЈ¬ДҝЗ°Ј¬HDFCөДХ®ОсИЪЧКЦРЦ»УР19%АҙЧФҙжҝоЈ¬ЖдУа11%АҙЧФНвЧКТшРРІрҪиЎў37%АҙЧФ№ъДЪТшРРҙыҝоЎў33%АҙЧФХ®ИҜәНҝЙЧӘХ®ИЪЧКЎЈҙУДіЦЦТвТеЙПЛөЈ¬HDFCХэЦрІҪ·ўХ№іЙТ»јТЦ»ЧцҙыҝоЎўІ»ЧцҙжҝоөДТшРРЎЈ КөјКЙПЈ¬ФЪ·ҝөШІъҙыҝо·ҪГжөДЧЁТө»ҜДЬБҰТСК№HDFCНкИ«°ЪНСБЛҙжҝоТөОсөДКшёҝЎЈЧЁТө»ҜөД·зПХК¶ұрДЬБҰУлТөОсУӘПъУЕКЖЈ¬ФЩјУЙПУЎ¶ИЧЎХ¬КРіЎөДЕоІӘ·ўХ№Ј¬№«ЛҫөДКХИләНАыИуёЯЛЩФціӨЈ¬РВФцҙыҝо¶оК®ДкКұјд·ӯБЛК®ұ¶Ј¬ДкҫщФціӨВК26%Ј¬ҫ»АыИуФЪЧоҪьК®ДкЦРТІұЈіЦЧЕДкҫщ17.6%өДёЯФціӨЈ¬ЧоҪьИэДкҙпөҪ22%Ј¬Гҝ№ЙКХТжҙУ10В¬ұИФціӨөҪ50В¬ұИЈ¬К®ДкДкҫщФціӨ17.5%Ј¬ө«ЧоЦШТӘөДКЗЈәҫ»ЧКІъ»ШұЁВКҙУК®ДкЗ°өД15%ЙПХЗөҪ28%Ј¬ЙПХЗБЛҪ«ҪьТ»ұ¶ЈЎ ЎЎЎЎТөјЁөДёЯФціӨОӘHDFCУ®өГБЛAAAөДРЕУГЖАј¶Ј¬Іў»сөГБЛ№ъјКН¶ЧКИЛөДЗанщЈ¬ҙУ¶шК№ЛьДЬФЪ№ъДЪәН№ъјКЧКұҫКРіЎЙП»сИЎҙуБҝөНіЙұҫЧКҪ𣬶шОЮРиТАҝҝҙжҝоТөОсИЪЧКЎӘЎӘЎӘҫЎ№ЬОьКХҙўРоҙжҝоөДАыВКіЙұҫТӘұИҙыҝо»т·ўРРХ®ИҜөНЈ¬ө«¶ФУЪHDFCХвАаРВРЛТшРРЈ¬ҝјВЗөҪНшөгөДҪЁЙиіЙұҫәНО¬»Ө·СУГЈ¬КөјКИЪЧКіЙұҫІўІ»Т»¶ЁұИҙыҝо»тХ®ИҜөНЎЈҪьДкАҙНЁ№эҙыҝоИЪЧКЈ¬№«Лҫ»сөГБЛПа¶ФОИ¶ЁөДАыІоКХТжЈ¬Н¬КұЈ¬іЙұҫКХИлұИВК»№іКПВҪөЗчКЖЈ¬HDFCөДАыІоКХТжКөјКЙПКЗУЎ¶ИТшРРЦРҪПёЯөДЎЈЧоәуЈ¬ЙПКцЧКІъУҜАыДЬБҰЙПөДУЕКЖМеПЦФЪҪПЙЩҙжҝоАнІЖНшөгөДЗбЧКІъХҪВФПВЈ¬ҪшТ»ІҪМбёЯБЛ№«ЛҫөДЧКұҫ»ШұЁЛ®ЖҪЈ¬ҙУ¶шРОіЙБЛЧКұҫКРіЎөДёЯ№АЦөЎЈ ЎЎЎЎHDFCТСҫӯНкИ«өЯёІБЛҙ«НіТшРРТФёцИЛҙжҝоСшЖуТөҙыҝоөДУҜАыДЈКҪЈ¬ЛьИ«БҰ·ўХ№УЕКЖөД·ҝөШІъҙыҝоТөОсЈ¬ТФҙыҝоТөОсөДУЕКЖАҙОьТэ№ъДЪНвөНіЙұҫЧКҪрЈ¬И»әуФЩТФХвР©ЧКҪрАҙНЖ¶ҜУЕКЖҙыҝоТөОсөДҪшТ»ІҪ·ўХ№ЎӯЎӯҪиЦъ№ъјКЧКұҫКРіЎөДИЪЧКНЁөАЈ¬HDFCҪ«ЧФЙнөДЧЁТө»ҜҙыҝоУЕКЖ·ў»УөҪј«ЦВЈ¬ІўЦрІҪјхЙЩФЪҫәХщјӨБТөДҙжҝоТөОсЙПН¶Ил№э¶аЈ¬ҙУ¶шЦрІҪіЙОӘТ»јТЦ»ЧцҙыҝоІ»ЧцҙжҝоөДТшРРЎЈ ЎЎЎЎДЗГҙЈ¬УРЧЕПаЛЖҙыҝоУЕКЖұіҫ°өДГсЙъТшРРДЬіЙОӘЦР№ъөДHDFCВрЈҝҙр°ёКЗЈәЦ»ТӘ75%өДҙжҙыҝоұИАэГЕјчФЪЈ¬ГсЙъТшРРҫНәЬДСіЙОӘЦР№ъөДHDFCЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||