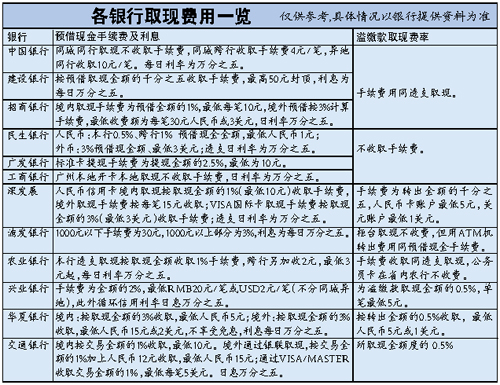

信用卡取现或要交三笔费

|

|

|

1预借现金利息

2手续费

3手续费也要计息

王先生4月20日在广州用信用卡预借了1000元人民币现金,如果他打算于5月10日还清该笔交易,则不同银行的信用卡需还款金额并不一样,计算方法如下:

华夏银行:

手续费:1000元×3%=30元

利息:(1000+30) 元×0.05%×20天=10.3元

最终还款额:1040.3元

中国银行:

手续费:0元

利息:1000×0.05%×20天=10元

最终还款额:1010元

文/表 本报记者黎雯

王先生近日向记者抱怨:由于临时需要现金,他用信用卡取现2000元,结果收到对账单后一看,竟然多出了一大笔利息费用,此外还要额外再交一笔手续费。

事实上,不少信用卡消费者对于预借取现的费用问题都“蒙查查”。而记者统计后发现,原来用信用卡支取现金,不仅要收手续费而且还要按日收取利息,即便是持卡人自己预先存进信用卡的钱,再取出来时也可能还要支付手续费。

四大行手续费更低

在利率方面,记者统计发现,各行对于信用卡取现的利率基本都是每天万分之五,计息时间从交易日起,到清偿日为止,而且按月循环计算复利。就连取现时产生的手续费也要按日收取利息。

各银行对取现手续费的收取规定也各不相同(详见附表)。收费比例最高的是浦发银行和华夏银行的信用卡,浦发银行透支取现1000元以下统一收取手续费30元,比例最少高达3%,而华夏银行的境内透支取现的手续费比例也为3%。

相比各股份制银行的费率,四大行信用卡的透支取现的手续费则显得更低,其中,中国银行和工商银行的本地或同行预借都不收取费用,建设银行的手续费率也仅为千分之五,并以50元封顶,是其他银行的一半甚至1/6。

提醒

自存款取出也会收费

很多信用卡持卡人在还款时,会有意往卡里多打入一笔钱,或者就干脆在信用卡里存入大笔现金,把信用卡当作储蓄卡使用。这笔存放在信用卡账户内的资金就属于溢缴款。殊不知,这笔钱存在信用卡里不仅没有利息,而且从信用卡中取出时可能还需支付一定金额的手续费。

据记者调查,各银行对溢缴款取现都不收利息,但大多数银行要收取现手续费。相比之下,工行、广发和民生则提供免费转出,浦发银行在柜台办理转出也免费。

对此,银行方面的解释是,持卡人溢缴款部分被识别为该信用卡的信用额度,增加信用卡的可用额度,可以直接用于消费或者还款,但不能免费取现。

由于大多数银行对溢缴款的取现也要收取费用,因此当消费者手头有多余现金并且短期内想随时花费的话,尽量不要存入信用卡账户,而最好选择借记卡账户。而工行、广发和民生信用卡的持有者则不妨存入信用卡。

三步教你读懂

个人信用报告

读者来电:

信用报告犹如“天书”

本报名为《信用有污点莫注销银行卡》的报道刊出后,不少读者表示:“现在才知道有个人信用报告的存在。”

一些读者按照文章指引前去中国人民银行广州分行查询了自己的个人信用报告。结果,却是看得“蒙查查”。

“太多专业术语了,还有一些奇奇怪怪的符号,根本看不懂。”读者刘先生表示。

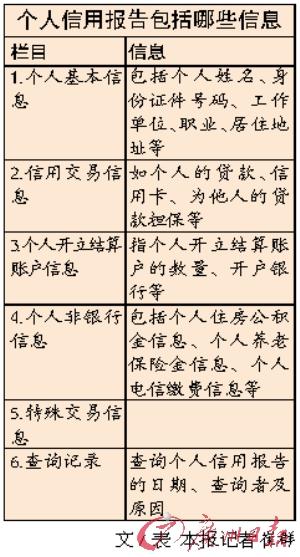

记者看到,在个人信用报告上确实会出现一些专用字符和数字,它们究竟是什么意思呢?记者来帮助您将自己的个人信用报告看得清楚明白。

1关于信用额度

在信用交易信息一栏,信用额度和共享授信额度是容易混淆的项目,但两者有明显区别。其中,信用额度是指银行根据信用卡申请人的收入状况、信用记录等,事先为申请人设定的最高使用金额。在卡片有效期和信用额度内,申请人使用信用卡并还款后,信用额度会自动恢复,从而可循环使用信用卡。

而共享授信额度,是指两个或两个以上的信用卡及其账户共享同一个信用额度,当任意卡片及账户消费一定金额后,这几个卡片及账户的可使用的信用额度均会相应减少。

案例:某客户拥有两张同一银行发行的信用卡,分别为A卡和B卡,两张卡共享10000元的信用额度。当他使用A卡消费3000元后,再用B卡去消费时,B卡实际只能最多使用7000元。

2关于逾期期数

案例:2008年1月某客户申请了一笔住房贷款,按合同每月需还款2000元。但因暂时的资金周转不灵,3月至7月连续5个月未还款。

在此案例中该客户7月的当前逾期期数、累计逾期次数和最高逾期期数分别均为5。

但是,如果2008年8月份该客户一次性把前5个月应归还的贷款共10000元还上,此时这三个数据就会发生变化:

首先当前逾期期数变为1,虽然8月之前已经没有欠款,但该客户尚未还8月的2000元,即8月逾期1 次;累计逾期次数变为6,这是因为前5个月累计逾期次数是5次,第6个月(也就是8月份)再逾期1次;至于最高逾期期数则取3月至8月“当前逾期期数”的历史最大值,即7月的5次。

3关于信用污点

通常,我们在查询个人信用报告时非常关注是否有负面信息。但是,个人信用报告中并不会专门列出此类信息,如何在报告中找到这些“污点”呢?

据记者了解,以下几个项目较容易出现此类信息:首先应该关注贷款明细信息项目中的“累计逾期次数”、“最高逾期期数”。

另外,当“贷款最近24个月每个月的还款状态记录”中出现了“/”、“*”、“N”、“C”以外的标记,比如是数字1 到7,或者是“D”、“Z”,则表明个人有欠款逾期未还的信息。

再有就是“信用卡明细信息”的贷记卡“未还最低还款额次数”出现0以外的情况,比如是数字1到7也应注意。

但是,准贷记卡的24个月还款状态出现“1”或“2”不能说是负面信用记录。实践中,多数商业银行视准贷记卡客户在60天内的还款为正常还款,不会影响该客户新的授信申请。

贴心提示

还款日还款尽量选在上午

由于不同商业银行的还款日不同,应注意在自己贷款的还款日之前及时、足额地存入还款金额,或按时到银行柜台办理还款业务,以免造成逾期。建议您在还款日的前几天就办好还款手续。

但如果不得不赶在“最后一刻”还款,则最好是还款日的上午。因为商业银行的扣款时间有可能在还款日的上午,如果您在还款日当天下午还款,银行有可能扣不到款,这样可能会对您的信用记录造成影响。

如何查询及获得个人信用报告?

广州居民可以去广州市越秀区沿江中路193号一楼大厅中国人民银行广州分行办理相关业务。

提醒:要本人亲自上门去查。带有效身份证件的原件及复印件,复印件要留给查询机构备查。有效身份证件还包括:军官证、士兵证、护照、中国港澳居民来往内地通行证、中国台湾同胞来往内地通行证、外国人居留证等。在查询时,您还要填写一份个人信用报告本人查询申请表。

获取信用报告需要两个工作日,即如果您是周一提交的查询申请,则周三可能拿到。领取的方式有两种,一是亲自去中国人民银行广州分行领取;二是通过邮政EMS寄到市内范围,费用15元。查询个人信用报告本身不收取手续费用。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。