来源:新华融媒看财经

记者 李娜 实习记者 郭兴

日前,裁判文书网上公布了一份关于江西银行股份有限公司(01916.HK)的二审民事判决书。据了解,该案件由江西省高级人民法院审判,涉案主体分别是江西银行股份有限公司南昌高新支行(以下简称为“江西高新支行”)和江西港胜实业有限责任公司(以下简称为“港胜实业”)。资料显示,双方均因不服有关金融借款纠纷案的一审判决而上诉。

骗贷者锒铛入狱

时间拉回到2015年,是年江西高新支行与江西省威博实业发展有限公司(以下简称为“威博实业”)签订了高达千万元的授信协议。根据协议,威博实业将获得700万的流动资金借款与300万的银行承兑汇票,贷款授信期限为一年。另外,威博实业法人王谟显、港胜公司、郑美云、俞文港、胡庆仙等也自愿对上述借款提供连带保证责任。与此同时,上述担保主体也与威博实业签订了保证合同。依照约定,江西高新支行先后向威博实业发放了贷款,办理了承兑汇票。不过,威博实业却未依约偿贷。

2018年6月28日,王谟显因信用卡诈骗罪、骗取贷款罪和票据承兑罪,被南昌高新技术产业开发区人民法院依法判有期徒刑8年,并处罚金30万元。此外,南昌高新技术产业开发区人民法院还要求王谟显返还自江西高新支行骗取的流动贷款与票据承兑,共计1000万元。针对法院判决,王谟显表示不服并上诉至南昌市中级人民法院。2018年8月21日,南昌市中级人民法院作出裁定,驳回其上诉申请,维持原判。

银行、担保人对簿公堂

王谟显入狱之后,为挽回银行损失,江西高新支行遂将借款方威博实业与担保人港胜实业告上法庭。2019年11月21日,江西省南昌市中级人民法院作出一审判决。江西省南昌市中级人民法院认为本案存在两大争议。其一,本案所涉《授信协议》、《流动资金借款合同》、《银行承兑汇票承兑合同》的效力问题;其二,港胜实业等保证人的保证责任的问题。

值得注意的是,案件审理过程中被告港胜实业对南昌高新支行提供的相关证据表示质证。港胜实业认为,南昌高新支行在本案提交的《流动资金借款合同》原件与原告向公安部门提供《流动资金借款合同》存在出入。经核对发现,前者所载明的借款用途为“运输费”,而后者所载明的借款用途则为“运输费与水泥”。基于此,港胜实业认为原告同时持有两份完全不同的《流动资金借款合同》,存在明知被告改变主合同约定的借款用途,仍向被告发放贷款,故意隐瞒且骗取担保的过失。因此,原告要求港胜实业承担担保责任,既无事实依据,也无法律依据。

与此同时,港胜实业认为,王谟显此前已被司法机关认定犯有骗取贷款罪、票据承兑罪。相应地,根据《合同法》第五十二条第(三)项规定“以合法形式掩盖非法目的”的合同无效情形的条款。江西高新支行与王谟显所签订的《授信协议》、《流动资金借款合同》以及《银行承兑汇票承兑合同》也应无效。对于港胜实业的该主张,法院在判决书中也表示支持,并且法院认为原告在贷款资金发放时未严格审核相关交易资料、交易对方与威博实业间的关联关系,应认定存在过错。

就港胜实业提出的争议,记者日前向江西银行发出了采访函。不过,截至发稿前记者仍未收到回复。

最终,江西省南昌市中级人民法院作出一审判决。威博实业应于判决生效之日起十日内,向原告偿还流动资金贷款本金700万元及利息损失,和银行承兑汇票垫款本金300万元及利息损失;王谟显、郑美云对偿还贷款本金及利息损失和承兑汇票本金及利息损失,承担连带清偿责任,并有权向威博实业追偿;港胜实业、俞文港及胡庆仙对贷款本金及利息损失、承兑汇票本金及利息损失,承担三分之一连带清偿责任,并有权向威博实业追偿。

不服初审裁决,双方选择上诉

一审宣判后,双方均表示不服,纷纷选择上诉。不久前,江西省高级人民法院对该案作出判决。据了解,二审中,各方均未提交新证据,并且二审查明的事实、案件争议焦点均与一审一致。关于合同效力的争议,法院认为从现有证据及已查明的事实,不能证实江西银行高新支行或其工作人员与借款人威博公司恶意串通,参与了骗取贷款等不法行为。

同时,从本案借贷法律关系的成立及履行看,江西银行高新支行属被欺诈一方,有权请求人民法院撤销借款合同。不过,江西高新支行选择要求合同相对人继续履行合同义务。基于此,江西省高级人民法院认为本案涉及的授信协议、流动资金借款合同、银行承兑汇票承兑合同真实有效。借款人威博实业与担保人港胜实业也应依照合同,向江西银行高新支行归还相关本金与利息。

关于威博实业变更借款用途的争议。法院认为王谟显的讯问笔录只能说明威博实业将所借款项用于归还公司其他借款,并没有证据证明江西高新支行知晓其更改借款用途的行为。因此,港胜实业关于债权人与债务人未经保证人同意变更主合同借款用途的申诉无事实依据,法院也不予支持。不过,值得注意的是,判决书中并未就江西高新支行提供两份借款用途不同的合同一事予以说明。最终,江西省高级人民法院宣判,撤销一审相关民事判决;威博实业以及港胜实业等担保人应依约,依法偿还流动借款、承兑汇票,以及产生的利息。

贷款纠纷不断,不良贷款隐忧

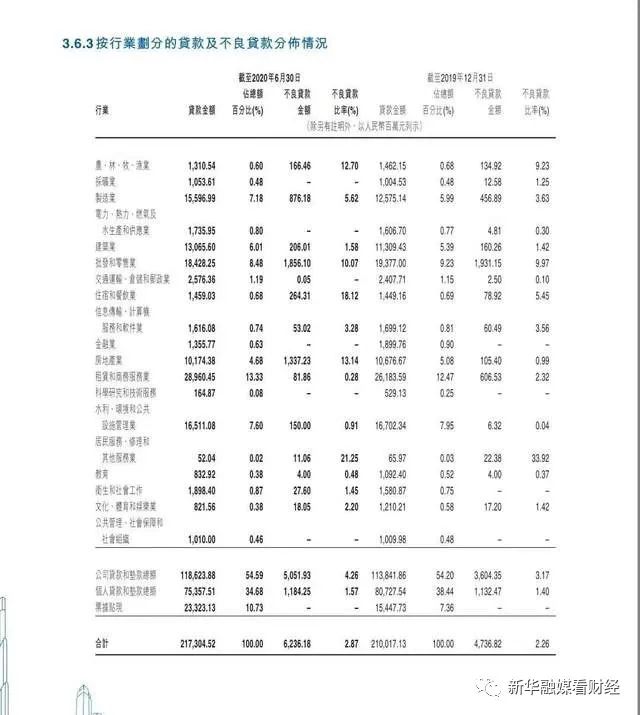

随着江西省高级人民法院作出宣判,这起历时数年的借款纠纷案也得以尘埃落定。不过,记者在翻阅资料时发现,江西银行目前仍身陷多起借款纠纷。与此同时,江西银行2020年上半年的不良贷款率也较2019年末有所增长。江西银行2020年中期报告显示,截止2020年6月30日,江西银行的不良贷款率为2.87%,报告期内不良贷款率增幅达0.61%。

此外,从行业角度看,2020年上半年,江西银行房地产业的不良贷款金额与不良贷款率增长显著。数据显示,2020年初江西银行房地产业不良贷款率仅为0.99%,但到2020年6月30日,江西银行房地产业的不良贷款率已飙升至13.14%。相应地,江西银行房地产业的不良贷款金额也由2020年初的1.05亿,增加至报告期末的13.37亿。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵子牛

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)