交银国际研究部负责人洪灏

交银国际研究部负责人洪灏

新浪财经讯 由新浪财经头条举办的“财经头条自媒体联盟春季训练营”于2017年4月7日在深圳举行,交银国际研究部负责人洪灏在现场做了主题为“如何炒作中国的经济周期”的分享,他认为,经历了几年的大的历史性的拐点之后,中国的市场做滚动操作的空间越来越小,之前用拐点做预期差去做股票的投资思路,并不完全适合当下这个市场环境。做投资的当务之急是需要看到中国经济周期处于哪一个位置。

以下为演讲实录

非常荣幸有机会和大家分享一下我最近的研究成果。

我最近其实一直在思考,所以写的比以前少了很多。我觉得中国经济进入了一个权威人士所谓的L型底,在L型底里头,之前做市场的分析或者说做市场的投资的建议的时候,这些拐点的思维需要转变一下。

在过去几年里头,从2009年到现在,尤其是从2009年4月到现在,中国股市有两个特别大的拐点,一个是2013年3月份到6月份的这段时间,这是中国银行业经历的一个非常关键的时刻。

如果大家还记得的话,2013年的6月份出现了一个钱荒,当时银行间系统的流动性非常紧张,隔夜的利率一下子上升到60%,当时有抵押物都借不到钱,是一个非常关键的时刻。中国的股市上证指数在2013年的6月份,短短的两个星期里头跌了20%,从2400点左右跌到1800点左右,之后开始一个向上修复的过程,这是,在过去几年里第一个决定性的拐点。

第二个就是,我们2015年6月15、16日产生5000点高点,开始中国股票市场的泡沫破灭。从此以后我们中国市场回调,回调到2600点,现在3300点之中。我把这两个点归纳为我们中国股票市场在过去几年最关键的两个点。

在这两个显著的历史性的拐点里头,我们不知道该说运气好还是技术好,正好在这两个拐点都做了正确的判断,帮助了我们投资者最大程度的避免了损失,同时,也感谢新浪财经在这两个拐点对我的拐点研究都做了非常充分的报道。跟大家报告一下,在这两个拐点上的研究,每一篇在新浪的阅读量都是500万以上,特别好。

今天到了2017年的4月份,我们进入L型底,之前用这种拐点做预期差的思路去做股票的投资,我认为并不完全适合当下这个市场环境,因为大家已经看到了,当下市场环境,不仅仅是美国的股市,美股曾经在两个星期之前有连续120天上下波幅不超过1%,就是美国股票历史上30年以上都没有出现小波幅的事件,我们中国股市上下波幅不超过1%的天数长达66天,一直到前几天雄安新区的规划建立了,我们中国股市才重新有一波新的突破。

所以我们现在做股市投资的时候,再用这种大的历史性的拐点去考虑我们怎么样去布局,可能不太适合,因为毕竟市场的格局发生了变化,尤其是今年十九大,今年十九大我们想做的事情特别多,在利率上要把长端的利率往上调,因为央行可能通胀压力太大了,但是在短端我们要维持一个平衡的格局,不能让中小银行在表外不断的加规模、做规模,去做影子银行的融资。

一方面在汇率上,不能够让汇率突破7,因为如果突破7的话,外汇储备流失的压力会增大。另一方面,股市要维稳,股市不能大起大落。所以雄安的消息出来之后,有一些板块涨的非常好,像有一些相关的房地产公司,以及大宗商品、基建非常好,张高丽同志说,坚决抑制雄安土地炒作的说法,今天基本上都熄火了。同时直接受益的品种,像大宗商品里头的铁矿,以及螺纹,中国特有的大宗商品期货品种,今天居然跌停了,特别有意思。

我们曾经在一个非常宽的区间里头去做滚动的操作,股票一个星期上下、两个星期上下可以达到1000点,好像2016年的1月份,如果大家还记得,由于证监会实行熔断的机制,中国的股票在一个星期里头跌了1000点,从3600点跌到2600点,这是我们2016年见到的最低点。但是今年经过这么大的波动之后,现在的股票,不仅仅是中国的股票市场,国际的股票市场的波动区间也越来越小,可能操作的区间也越来越小。

所以如果继续用之前的拐点的思维去预计1000点、2000点上下的波动,去预计每天千股跌停什么这个那个的,我觉得这种历史性的机遇出现的概率比以前要小,所以当务之急,第一,做配置的时候,需要看到的是,中国经济周期处于哪一个位置。同时,根据这个位置我们对于不同的资产类别做出判断。

给大家分享这个图(图1),最近讲的最多的就是我国的经济周期,有人说中国的经济周期已经开始复苏了,有人说中国的经济周期基本上没戏了。但是我们看到的是,没有一个“砖家”他们用实际的数据向各位展示中国经济周期所处于的阶段,在这样的背景下我觉得做判断不看数据的话,很容易会出错。所以我们用了一个很简单的指标,因为我们知道,中国的经济周期一般都是通过房地产投资的周期驱动的,我们把过去十几年中国房地产投资的数据结合起来,然后把上上下下的噪音过滤掉。

图 1

图 1看一下图上粗的蓝色的这条线,这个就是中国房地产库存投资周期。蓝色这条线有几个很明显的规律,第一个就是,每一个高点到低点,每一个轮回大概3年,每一个高点,低点、低点,低点,每一个低点都是3年,特别有意思。同时我们要看到的是,这个房地产投资周期投资的高度、复苏的高度、强度在不断的减弱,在过去十几年里不断的减弱。为什么?为什么2016年中国一二线城市的房地产这么火,但是房地产商没有加快投资,为什么到了今年,到了三四线城市我们进入了一个最后阶段的时候,房地产的开发商也没有增加投资,在一季度我们看到的是,房地产商投资的力度比2016年稍微高了一点,但是相对于历史上的平均25%—40%的年增幅差太远了,因为现在年度的增长大概是8%左右。这是第一个特征。

第二个特征我们看到,蓝色的这条线,是有底的,虽然它的底也在不断的降,但是它的降低的幅度比它的高点降低的幅度要小,为什么呢?因为有政府在托底。在房地产投资不能够达到预期的时候,政府就开始做基建,这也是为什么在2016年房地产火爆,如果今天不买房明天就买不着了。听说有一个人在北京买房,从早上725万开价,砍价一直砍到半夜,半夜以745万成交,砍了半天贵了,为什么?但是你看一下,中国的房地产投资、中国的基建投资的增速,基本上是一个反向相关的。如果房地产不行,政府就做基建,如果去年房地产投资弱的话,我们政府这些基建项目就大规模的上马,今年房地产投资仍然很热,所以我们搞出了雄安这个新的规划,这个等一下再讲。

所以我们大致可以看到,中国的经济周期是由房地产投资周期推动的,基本上每三年一个周期,同时我们复苏的强度越来越弱,因为房地产的库存非常高,现在还有100亿平米在建,这个还是不考虑我们手上的二手房,有的人手上十几、二十套房我不知道。大家想象一下,如果把所有这些房,如果大家对于房子价格的预期发生变化,把手上所有的房全部抛出来,那么这个将会是一个非常惨烈的情景。

重要的是,我们做投资的时候,要通过中国经济周期所处的阶段去推算现在货币政策做出的阶段,要推算债券市场的走势、大宗商品的走势,以及股票市场的走势。

看上面这个图,蓝色这条线是房地产周期,红色这条线是中国的螺纹钢价格的周期。这两个周期基本上是完全吻合的,就是说当房地产投资很热的时候,我们的螺纹钢表现的也非常好,每一个周期都是一样的,在过去十几、接近二十年。最近的这波螺纹钢的复苏其实是从2015年的9月份开始的,2015年的9月份钢材已经见底了,但是大家还在想着股票会不会进入第二次泡沫。

我记得2015年12月我们给出2016年中国A股运行上证预期的区间,2500点到3300点,当时我们其他的市场都在预测4800点的牛市回归,因为当时股票的确跌了很多。最后2016年中国的A股是以2600点到3301点的运行区间结束了全年的预期,特别有意思,但是尽管股市没有机会,我相信大家都听到了大宗商品炒的非常火热,上上下下特别热。而且它的加杠杆也不完全受到监管部门的监控。

我们看一下在2015年9月份,就是三四季度交界的时候,我们已经看到了螺纹钢价格开始飙升,同时伴随着中国房地产投资开始从低位回暖,特别有意思,一直到这里。大家看一下,这条复苏的线,经过了一年多的复苏,基本上达到了一个复苏的顶点的位置,也就是说在这个位置上,我们不是说中国经济就完蛋了,不是这个意思,而是说我们复苏的力度相对于市场的预期它要开始减弱,这个就是我们讲的预期差,这个预期差越大,我们进行股票操作的能够获利就越多。

下一个问题当然就是说为什么是3年,当我们提出这个理论之后,很多人他给我们的反馈就是说,为什么3年为什么不是4年、3年半、2年半、2年,为什么是3年?很简单,大家想象一下,你要去建一个30层的高楼,从拿地到投资、到打地基等等,建设周期大概是12—18个月,消防管理、检测安全周期大概是在3—6个月,这里大概就接近2年。然后再通过6—12个月去库存,这个时候大概30层的高楼消化的时间从打地基到完全卖完大概就是3年的时间,这个就是我们看到的3年。

所以每3年我们先建,建完了之后卖掉,把所有的房地产的库存卖掉之后我们再建,所以每一个周期大概是3年。同时这3年对应的是经济学理论的3年的基钦周期,两个基钦周期等于一个6年的朱格拉周期,2个6年的朱格拉周期等于12个库兹涅兹周期。经常我跟老外讲中国经济的时候,老外对中国经济的认识非常肤浅,他觉得中国的资产价格不反映中国经济的基本面,但是我们可以用实际的数据证明,我们中国的经济运行严格的遵循西方的经济周期规律,同时严格的反映了各类资产价格变化的情况,特别有意思,就是每三年一次。从股票投资的角度来考虑,我们现在考虑的是什么,就是我们怎么从三年的规律里头获利。

大家看下面这个图(图2),绿色这条线,是中国的狭义货币变化的规律,M1,大家看一下,基本上跟我们房地产投资的周期一致,但是值得注意的是,我们绿色这条线往前移了3个月,也就是说绿色这条线在时间上领先中国房地产的3年投资周期3个月,就是说我们现在看到的这个重叠是因为我把它这个时间错开了3个月,特别有意思。所以我们看到,货币的供应量也要往下走。再问一个问题就是,如果中国的货币供应周期领先经济周期3个月,那么什么领先货币?这个更重要,因为这样我们才能赚钱,这个就是产生预期差最关键的地方。

图 2

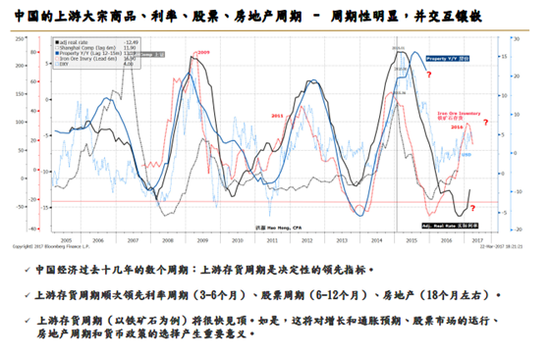

图 2我们看下一个图(图3),刚才我们的问题是什么领先货币供应,这张图我把中国基本上所有的资产价格都做了一个,黑色这条线是实际利率,红色这条线是铁矿石的存货周期,蓝色这条线是汇率,粗的蓝色这条线是房价,灰色这条线是股市。各个资产它的重叠性非常高,但是值得注意的是,把各个资产的时间轴移了一下。我们看到,铁矿石的存货在2016年5月份达到了高点,然后回落,这个存货强度开始回落。

图 3

图 3同时,在这个图里头,在所有的资产价格里头,把红色的这条线往前挪了9个月,就是说铁矿石存货的周期领先其他资产价格的变动大概三个季度,这个最高点是2016年的5月份。2016年的5月份发生了一个特别有意思的事情,2016年的5月份是我们权威人士提出高L型的底,三次在人民日报上以权威人士的头衔发表中国的经济是一个L型的底,当时股票市场反映非常激烈,因为如果没有增长的话,股票的表现就不会很好。与此同时我们看到的是,铁矿石存货的周期见底,很有意思。

所以这个这个铁矿石存货的周期是所有的变量,包括房地产投资的周期,包括利率周期,包括股票市场和房地产市场的价格周期,都是以铁矿石存货为领先指标。为什么?因为你要建房子之前先要囤铁矿石,没有铁矿石就没有钢材,没有钢材没有办法建房子。所以这个图告诉我们,在去年5月份铁矿石存货周期见底,去年5月份到现在正好是9个月。

所以现在看到全世界不仅仅是中国的市场,全世界的周期类的板块开始它的上行遇到了阻力,同时经济的数据开始呈现不达预期的这样一个态势,比如说几天前我们看到的官方的PMI数据里头的新订单数据、出口数据以及生产者的投入价格指数,都是在往下走的,以及我们昨天看到的财新的非官方PMI数据也不及预期。

刚刚讲了很多各种各样的周期,总结一下,在经历了几年的大的历史性的拐点之后,中国的市场在做滚动操作的时候它的空间越来越小,因为市场波动越来越小。所以我们在做预测的时候,暂时不要考虑太多的这个拐点、那个拐点,或者是我们暂时不要考虑历史性级别的拐点。

我们看到从去年11月以来开始的所谓的再通胀交易,表现的是周期性板块走强,债券收益率上升,大宗商品价格上升,以及中国的房价涨到天上去等等,这些再通胀交易的标的物,如果我们的理论是正确的话,在今后这几个月,那么之前交易的这些所有标的物都要发生逆转。

所以我们觉得,在未来的一个季度里头,全球性的周期性板块会跑输,大宗商品回调已经开始了,债券收益率上行衰减已经开始了,低点逐渐抬高也开始了,中国房价周期我觉得大家已经看得非常清楚了。

新浪声明:所有会议实录均为现场速记整理,未经演讲者审阅,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

进入【新浪财经股吧】讨论

责任编辑:冯梦雪

《财经会议》报道你看不见的会场实况,传播会议精华内容,会议直播提前预告,不定期送出免费超值会议门票。官方微博:财经会议,微信号:caijinghy。扫码更方便。