|

本刊记者 关悦 姜道哲 冒安林 吴静芳/联合采访

企业间的并购,人们习惯称呼并购方为“猎手、狮子”,称呼被并购方为“猎物、羚羊”。

虽然,狮子未必总是骁勇,羚羊也未必总是那么懦弱。

本文将展示给以上三只羚羊和一头狮子的是:

当一次并购交易涉及的金额超出了一个国家的国民生产总值,

当并购已经成为一种企业发展的必须手段而不可避免的时候,

企业该做的就是――做好被并购中的种种“抉择”。

请注意,本文不是一份MBA教材。它呈现给读者的不是严谨的理论与无懈可击的制度,而是来自企业的鲜活的并购案例。它不是要对企业领袖们应该如何操控企业方向进行空洞刻板的说教,更不是居高临下的指导,而是站在一个熟知内幕的观察者的角度展示并购过程中强者和弱者最后的较量,描述其中的细节,并且收集了可能改变结果的种种方法。

有时候,企业间的博弈,与体育比赛有着微妙的相似之处,强者未必赢得胜利,弱者未必输掉比赛。吸引观众的不单单是结果,更重要的是精彩的过程,本文所围绕的主题,就是无时无刻不存在的对金钱、品牌和控制力的争斗博弈。体现的就是这个过程中所使用的商业智慧。

并购,是最好的也是最坏的商业手段,重要的是看怎么应用。对于任何一家中国企业而言,未来将不可避免地会遇到这样的问题,要么去并购别的企业快速成长,要么被别的企业并购。问题是――做什么?或许,本文可以给你答案。

相关数据:

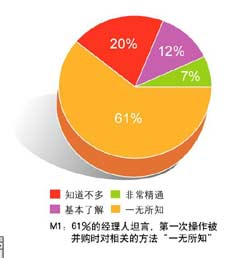

本文采写过程中,对国内150位曾经参与企业被并购的经理人进行了调查。调查显示,有超过60%的被并购企业决策者,在进行并购之前,对于应对方法和知识“知之甚少”。

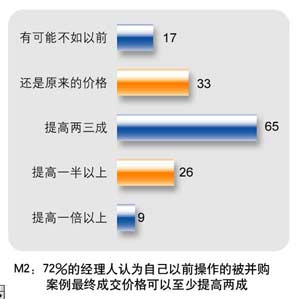

被调查的经理人还对操作过的被并购经历进行了总结,很多经理人承认:被并购的方法和知识是在并购操作过程中获得的。其中有三分之二的经理人认为,所操作第一个被并购项目有明显的疏漏,错过了很多机会,损失掉了至少2成以上交易利益。

为了增加并购行为的胜算,超过9成的并购企业会聘请投行顾问和财务顾问,来降低自己的并购风险,压低并购成本;被并购企业主动雇佣投行顾问和财务顾问的比例还不到1成。

但是,对于被并购的企业来说,“真正抉择”的机会只能有一次。

|