| 铝业链条解构 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年03月19日 17:29 《新财富》 | |||||||||

|

铝业投资过热竞争激烈 铝是广泛使用的金属材料。由于极少发现铝的自然金属,工业上要先从铝土矿中提取氧化铝,然后将氧化铝经电解得到金属铝,即原铝。 受到中国高速成长预期和国际铝价上涨的刺激,许多企业近年纷纷投资铝业,有统

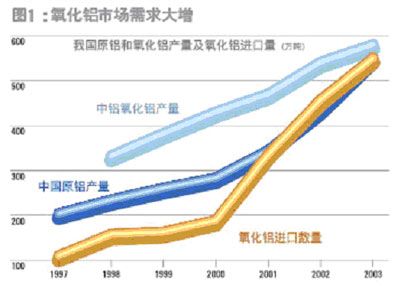

虽然国家发改委多次发文,要求制止电解铝行业的重复建设,但各方投资热仍是不退,铝业的竞争日趋白热化。 得氧化铝者得天下 这是电解铝行业中的一句“行话”。电解铝的主要原料是氧化铝。氧化铝目前属于垄断产品,国内生产由中国铝业(2600.HK)垄断,进口由中国铝业、中国五矿两家公司垄断。 由于中国电解铝产能飞速增长,氧化铝也需求大增,但行业垄断者中国铝业的产量增长远不能满足市场所需,氧化铝进口遂迅速增长,1997年进口量约为109万吨,2002年已高达457万吨,2003年前11个月又增至515万吨(图1)。

国际氧化铝产能主要集中在澳大利亚和加勒比海地区,世界铝业巨头美国铝业、加拿大铝业、BHP-比利顿、嘉能可、力拓等公司,通过参股或控股方式掌握着这些地区氧化铝的生产和销售。国外氧化铝贸易的通行做法是,电解铝厂同氧化铝厂签订长期的供货合同,将氧化铝价格同伦敦金属交易所期铝价挂钩,上下浮动。这样就确保了电解铝厂或者贸易公司的采购成本及销售收益相对稳定。 中国进口氧化铝,则以现货贸易为主,目前,中国已成为国际氧化铝现货市场最大的买家。我们通常谈到的氧化铝价格,也主要指现货氧化铝,这部分市场份额只占总供应量10%以下。 国内氧化铝需求的增长,也抬高了国际市场氧化铝的价格。而中国铝业在定价上采取紧跟国际市场的做法,2003年,其连续7次调高国产氧化铝的价格,成为这一市场上最大的赢家(图2)。到去年底,国产氧化铝价格达到3700元/吨,与2002年底的1830元/吨相比,涨幅高达102%。进口氧化铝的价格上涨更加惊人,2003年初的每吨约2500元到年底已升至每吨4800元。氧化铝在2003年度成了暴利的代名词。 氧化铝价格疯狂上涨,促使电解铝的价格也有所上涨,但涨幅远远落后于氧化铝(图3)。2003年底,每吨电解铝的成本比2002年底上升3740元,而同期铝价却只由年初的每吨13400元上涨了约3050元。 成本大幅上升,几乎让电解铝企业透不过气来。其影响可以从兰州铝业(600296)增发招股意向书的分析中看到:在2002年的基础上,如果其他条件不变,氧化铝价格每上涨或下跌1%,对公司利润的影响高达528万元,占2002年度净利润的3.16%。 但是,火热的氧化铝想“退烧”颇为不易。由于2003年国内电解铝产能大幅增长,预计2004年电解铝产量将高达650万吨,按生产1吨电解铝需要2吨氧化铝计算,国内对氧化铝的需求约为1300万吨,而中国铝业2004年度氧化铝的产能预计约为660万吨,扣除部分介入这一领域的民营企业的产能,今年氧化铝的进口量预计为600万吨,继续保持增长,氧化铝价格也仍会保持较高的水平。 氧化铝价位高企,为生产企业带来了成倍的利润增长。山东铝业(600205)是我国惟一从事氧化铝生产的国内上市公司,其母公司中国铝业虽然没有正式公布2003年度经营业绩,但利润大幅增长已是众所周知,中国铝业的股票价格已经由2002年度最低点时的每股0.72港元涨至6.7港元,最大涨幅达830%。 2003年,山东铝业的氧化铝产量为93万吨,同比增长了9.5%;实现净利润52271万元,比2002年增长233%,其中,冶金级氧化铝毛利润从2002年的12.9%增至41%,成为山东铝业利润大幅增长的源泉,化学品氧化铝的毛利率从2002年的30%增至33%,而其电解铝产品的毛利率从2002年的21%降至19%。由于氧化铝利润比电解铝丰厚,山东铝业2003年度的电解铝产量甚至出现了20%的下降。业绩表现出色,使山东铝业股价2003年上涨了128%,2004年初甚至上涨了173%,成为大牛股之一。 在这种示范作用下,越来越多的资本想方设法冲破中国铝业的独家垄断,试图分享氧化铝生产的丰厚利润。 南川先锋氧化铝厂率先投产。重庆博赛矿业(集团)有限公司下属的南川先锋氧化铝厂2003年8月底正式投产氧化铝。其一期工程投资2.5亿元、设计规模为年产7万吨,预计今年产量在5万吨以上。该厂还计划在2005年前完成二、三期工程,并将产能最终扩大到每年35万吨。 鼎泰拓源氧化铝有限公司开工建设。位于重庆的鼎泰拓源氧化铝有限公司,由重庆鼎泰电力公司等多个企业联合投资,目前已开工建设年产5万吨左右的氧化铝生产项目,可能在2004年底或2005年初投产。 东方希望三门峡项目开工。2003年6月,东方希望集团成立合资企业东方希望三门峡铝业公司,在三门峡市建设年产105万吨的氧化铝项目,以打通铝业产业链,降低电解铝的生产成本。 电解铝的竞争实际就是电价的竞争 这是电解铝行业的另一句“行话”。如果没有能源企业的支持,电解铝企业几乎没有竞争力。2003年,我国834万吨的电解铝产能中,与煤炭、电力相关的达到422万吨,占一半以上,当年新增的284万吨产能中,更有220万吨产能具有能源背景优势。 电解铝属高能耗产业。每生产一吨电解铝平均约消耗15000度电,国内平均每度电价在0.3元以上,按此计算,每吨电解铝仅耗电一项成本就将高达4500元,约占总成本的30-40%。为降低电力成本,电解铝企业通常须与能源企业结盟以获得优惠电价,或建立配套的自备电厂。 电解铝企业经营模式对比 目前来看,电解铝生产企业有三种经营模式:单纯电解铝模式,铝电联营或铝电复合体模式,氧化铝、火力发电和电解铝产业链经营模式。鉴于电力、氧化铝的价格对电解铝的成本具有的巨大影响,将这一产业链的上下游打通的第三种模式,被看作极具优势的低成本经营方式。 单纯电解铝模式。在国内电解铝上市公司中,关铝股份(000831)、兰州铝业(600296)、云铝股份(000807)均采用这一经营模式。由于企业必须从电网购买电力,电力成本占生产成本的比例过高,因此,这三家公司2002年度的毛利率水平,均与电价呈现高度的负相关(图4)。 关铝股份虽然处于煤炭资源丰富的山西省,但没有自备电厂,购电成本为每度0.35元。其生产一吨电解铝的电力成本高达5250元,这导致其2003年毛利率相对比较低,为15.64%。 兰州铝业所需电力全部从西北电网购买,原来每度电价接近0.3元,其12万吨电解铝新项目的电力在降价之后仍达每度0.285元。在其电解铝成本构成中,电力约占40%,远高于约23%的世界平均水平。为降低电价,兰州铝业公司目前正努力与西北电网达成战略合作关系。2002年,其毛利率为19%。 云铝股份在2002年的每度电价为0.235元,其毛利率为23%。 铝电联营或铝电复合体。焦作万方的经营模式为铝电联营。它向焦作爱依斯万方电力公司和河南金冠电力有限公司购买电力。这两家公司都是其关联公司:焦作万方在爱依斯万方电力公司中参股30%,金冠电力和焦作万方的法定代表人为同一人,而且焦作万方的高管人员在金冠电力有任职。 因此,焦作万方的电价比市场价格低,平均每度仅为0.248元(不含税)。焦作万方2003年度电解铝业务的毛利率为18.16%,比2002年度的19.4%略有下降。 中孚实业(600595)则是一家集火力发电和电解铝生产于一身的铝电复合企业,其竞争优势就主要体现在电力成本上。中孚实业公司的两台发电机组属坑口电站,电力生产成本低廉,2000年公司内部电价为每度0.145元,这大体相当于美国电解铝生产企业的平均电价。 中孚实业2001年的电解铝成本构成中,氧化铝占40%,电力占27%。其2002年度电解铝的毛利率为22%,高于购买电力企业18.55%的平均水平。由于氧化铝成本大幅上升,中孚实业2003年度电解铝的毛利率下降为20%。 氧化铝、火力发电和电解铝产业链。刘永行投资三门峡105万吨氧化铝项目、建设有自备火力发电厂的包头稀铝,意图正是构建这样一个三位一体式的完整产业链。如果氧化铝和火力发电以成本核算,其电解铝企业的毛利率有望达到55%。 氧化铝的盈利水平可以参考山东铝业。2003年,受惠于氧化铝价格暴涨,其冶金级氧化铝毛利润高达41%。按照电解铝成本中氧化铝约占40%计算,自己生产氧化铝可以降低电解铝成本约16%。 火力发电成本差别很大,主要与煤炭价格及运输成本有关。如果在煤炭原产地建立火力坑口发电站,可以大大降低成本。自备火力电厂发电的中孚实业,煤炭发电成本约为0.145元,比以最低价格购电的云铝股份(所购电力价格2002年为每度0.235元,2003年升到每度0.26元)约低45%,两者每度电相差超过0.1元以上。 而中孚实业的火力发电成本并非最低的,据刘永行介绍,经过测算,东方希望在包头发电的成本有望控制在0.1元以内。按每吨电解铝平均15000度电的水平计算,每吨电解铝仅仅由于电力因素,可以降低成本2250元。因此自备火力发电厂,有望降低20%的电解铝成本。 以此计算,刘永行的电解铝企业,毛利率有望达到55%(图5)。 然而,打通上下游产业链的模式并非每个电解铝企业都可以克隆的,因为氧化铝行业有很高的技术壁垒,并且处于垄断地位,进入并非易事。而且,其投资规模相当大,动辄几十亿甚至上百亿元,一般企业根本没有资金能力。建立火力发电厂虽然可以降低生产成本,但投资规模也将大大增加,不是规模普遍偏小的中国电解铝企业都能够做到的 |

| 首页 ● 新闻 ● 体育 ● 娱乐 ● 游戏 ● 邮箱 ● 搜索 ● 短信 ● 聊天 ● 点卡 ● 天气 ● 答疑 ● 交友 ● 导航 |

| 新浪首页 > 财经纵横 > 经营管理 > 财经杂志秀之《新财富》2004 > 正文 |

|

| ||||||

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|