|

中国并购指数由"中国并购交易网"及全球并购研究中心(www.mergers-china.com)联合推出,版权所有。自2002年起每月登载,历史数据、计算参数、解释权属于"中国并购交易网"。鼓励转载,但须注明出处。

并购指数编制依据:1、"中国并购交易网"数据库; 2、《中国证券报》、《上海证券报》、《证券时报》的公告及统计;3、上海证券交易、深圳证券交易所的公告及统计。

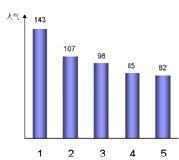

并购事件TOP5

1.浙江国信控股健力宝(浙江国际信托投资公司以3.38亿元人民币收购健力宝集团75%的股权)

2.香港上海汇丰银行参股上海银行(以5.18亿人民币参股上海银行8%的股权,使上海银行成为中国第一家由多家外资金融机构参股的商业银行)。

3.中国海洋石油收购海外油田资产(中海油以5.85亿美元的资金收购了西班牙瑞普索公司在印尼的五大油田的部分权益,这是目前中国公司并购国外资产数额最大的项目之一)

4.李嘉诚收购韩国3个码头(和黄集团旗下的"和黄港口"斥资17亿港元,收购韩国"现代商船"集团旗下的3个码头)

5.中国远洋运输(集团)重组,中国远洋物流挂牌成立(中国远洋运输(集团)总公司(中远集团)重组完成,并成立了一家资产规模达47亿元人民币的中国远洋物流公司)

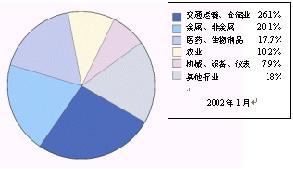

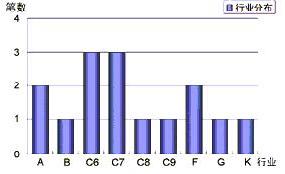

并购交易行业分布

2002年1月上市公司并购交易行业笔数

说明:1、饼图反映不同行业并购交易金额所占比例;柱图表示不同行业发生的并购笔数;

2、行业分类依据为证监会公布的上市公司行业分类及行业代码:A农业,B采掘业,C6金属、非金属,C7机械、设备、仪表,C8医药、生物制品,C9其他制造业,F交通运输、仓储业,G信息产业,K社会服务业。

并购交易量

说明:在2001年11月至2002年1月内,涉及上市公司的并购交易金额及交易笔数均呈现先扬后抑的趋势,跨年度特点十分突出。靠近2001年末的时段,受到2001年度报表统计截止日期的影响,涉及上市公司的并购交易异常活跃,成交量也逐步上升,交易笔数更是在年末的最后一周创出高峰。然而转过年来,1月的并购交易骤然降温,没有时间及业绩压力,涉及上市公司的并购交易自然谨慎平缓下来。这种典型的跨年度并购特点过后,2002的并购交易大幕徐徐拉开。

并购标的排行(TOP100)

并购标的排行是研究一家上市公司在经营中遭到外来资金收购的可能性。指数区间为0到100,数值越高表示越容易被收购。该指数以买方的视角,从上市公司的股本结构、财务指标、买壳成本、公司经营等多个方面考察,建立指标体系,构建数学模型,综合评判被收购公司。结合我国资本市场的现状,目前只研究上市公司非流通股权的收购。该指数的建立基于四项基本假设:1.信息充分披露;2.股东(含国家)、上市公司、买方为完全"经济人",追求自身利益的最大化;3.参与各方不从二级市场获得额外收益(指坐庄、恶意炒作);4.市场拥有众多参与者,完全自由竞争。该指数不做为资本市场的投资依据。

本次排名依据上市公司2001年中报数据编制而成,只列前20位。*表示自2001年中报(2001年6月31日)以来股权发生变化的公司

|

代码 |

简称 |

行业 |

指数值 |

|

*600804 |

工益股份 |

黑色金属 |

91.913 |

|

000532 |

粤华电A |

电力 |

87.737 |

|

*000586 |

川长江A |

贸易 |

85.873 |

|

*600082 |

津百股份 |

商业 |

84.475 |

|

600242 |

华龙集团 |

渔业 |

83.723 |

|

*000915 |

山大华特 |

电子通讯 |

83.295 |

|

*600763 |

北京中燕 |

服装 |

82.331 |

|

*000560 |

昆百大A |

商业 |

79.738 |

|

000610 |

西安旅游 |

酒店旅游 |

79.572 |

|

*600086 |

多佳股份 |

综合 |

79.211 |

|

*600116 |

三峡水利 |

电力 |

78.792 |

|

000801 |

四川湖山 |

家电 |

77.773 |

|

000929 |

兰州黄河 |

酿酒食品 |

77.033 |

|

*000791 |

西北化工 |

化工原料 |

76.416 |

|

*600634 |

海鸟电子 |

电子元器件 |

76.146 |

|

600733 |

前锋股份 |

综合 |

75.996 |

|

600671 |

天目药业 |

中西药 |

75.634 |

|

000553 |

沙隆达A |

农药 |

75.625 |

|

*000558 |

辽 房 天 |

房地产 |

75.545 |

|

600807 |

济南百货 |

商业 |

75.425 |

每月案例分析

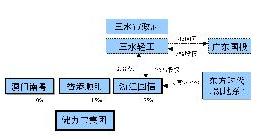

浙江国信收购健力宝

2002年1月15日,三水市政府正式将其持有健力宝集团75%的国有股权以3.38亿元人民币的价格转让给浙江国际信托投资公司。自去年年底就开始传得沸沸扬扬的健力宝收购案,终于尘埃落定。

收购过程

自从1997年健力宝业绩开始下滑以来,健力宝的第一大股东便开始着手对其进行改革。当初提出的首选方案是由健力宝的经营班子自己来"刮毒疗伤"--如在内部实行全员股份合作制,由管理层自筹资金买下市政府持有的股份等一系列举措。但由于内外部各种原因,均未获成功。2001年6月,由三水市府办公室、国资办、体改办、工业局负责人和健力宝两位副总组成改制六人小组,其首要任务就是以半公开的方式通过"招商"以激活健力宝。此举吸引了包括法国达能、摩根士丹利、汇丰投资基金、新疆德隆在内的大批知名企业。到2001年11月20日,一家新加坡公司与健力宝的第一大股东三水市国有资产管理委员会签署了一份股权转让备忘录,内容涉及三水市将持有的健力宝75%股权转让给新加坡公司。

然而,最终折桂的却是浙江国际信托投资公司。在三水市政府把75%的健力宝股权出让给浙江国信之后,新健力宝的股权结构图如下:

背景和动因

1、发展中的资金瓶颈多年来,资金已经成为健力宝发展的一个瓶颈,包括创新营销策略等多个项目都因为缺少资金而搁浅,没有资金使健力宝举步维艰。

2、内部管理体制的落后除了资金问题,其内部管理体制的落后也是不争的事实,由于健力宝是国有企业,不可能像私营企业那样对员工自由地选择,内部激励机制不健全,无法留住好的人才,更别说是吸引外部优秀管理者了。

3、营销策略的滞后健力宝从建立以来一直实行的是代销制,凡事都靠总部与代理商之间直接联系,不但浪费了大量的人力、物力和财力,而且销售体系异常混乱,低价竞争、相互冲货现象时有发生。

4、政府利益的驱动本次并购的最大动力当是来源于三水市政府了,从政府的角度来看,他们需要的是财政收入,是利税,本一心想通过健力宝的高速成长来带动经济的成长,而健力宝近几年的调整期却显得过于漫长。而出让股份,则既可通过引入外力对健力宝进行再改造,又可以套现,这无疑是一箭双雕之举。

示范作用

此次三水市政府出让健力宝股份的成功,不在于转让费的高低,而在于意味着长期困扰健力宝发展的体制问题,将得到彻底的解决。体制的转换也必将使健力宝经历一个排毒的过程,而新东家对健力宝来说应该是一个不错的机会。

对于健力宝来说,股权的转让和政府完全意义上的退出使之获得了一次卷土重来的机会。作为三水最大国有控股企业的健力宝顺利实现股权转让,这首先意味着政府以合理的价格从一般性竞争领域中退出,实现了国有资产的变现,为国有资产经营探索出了一条新路。同时经过18年的发展,健力宝的品牌和所建立的网络已经是一个巨大的无形资产,这是健力宝最大的优势。与浙江国信的资本相结合后,这一优势将会发挥更加充分,就会转化为巨大的经济效益。因为相对于外资收购而言,内资收购在文化上有一种亲和感,磨合成本大大降低,两者的嫁接也许会创造出更大的效益。

就国内企业而言,尤其是经营多样化的集团公司,从浙江国信入主健力宝的事件中也应有所启发,正如健力宝集团公司并不是只有健力宝饮料,它是集制罐、塑料、包装、印刷、体育用品以及商业、房地产等多行业为一体的大型企业集团,就此类企业而言,需要的不仅仅要懂得经营,同时还需要懂得资本运作。

(闻吾)

股票短信一问一答,助您运筹帷幄决胜千里! 股票短信一问一答,助您运筹帷幄决胜千里!

|