| 基金大策略:学习耶鲁大学买对冲基金 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年08月17日 11:47 《新财富》 | ||||||||||

|

投资市场竞争激烈,迫使耶鲁大学选择了更为大胆的尝试,将资金中的六成投向对冲基金、创业投资及房地产等另类投资。其这几方面的投资比例为其他机构的三倍。 成功的资产分配和景况分析的风险评估法,令耶鲁的资金回报可观。 最近,牛津大学第一次公开了财政状况。虽然其36间学院坐拥16亿英镑(约230亿元

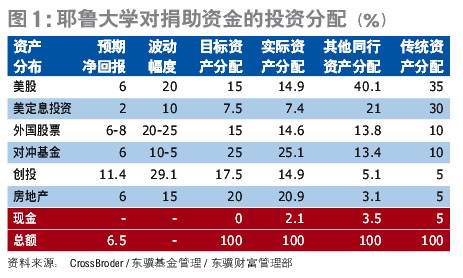

报告公开后,不少捐款者批评牛津大学投资太过保守,必须改善各学院只投资于英国股票、农场、房产、债券等品种的状况。最近 5-10 年,全球金融市场大幅波动并陷入熊市,造成了过去10 年牛津大学的投资回报远低于同样拥有大量捐助资金的一流名校哈佛大学和耶鲁大学。 牛津大学因保守而不做的投资,哈佛、耶鲁通通都做,而且做得非常出色,例如两校皆投资对冲基金、创业基金。耶鲁大学自上世纪80 年代改革投资策略后,其每年复息回报平均达17%,10年增长3倍多,由约32亿美元升至110亿美元。此外,耶鲁、哈佛的各个学院往往将资金集中起来投资,而牛津的各个学院仍坚持各自投资,令资源被摊薄,投资成绩更差。 回报出色功在另类投资 耶鲁、哈佛的捐款投资回报如此出色绝非偶然。因为投资市场的竞争非常激烈,迫使两校要作大胆及有创意的尝试,耶鲁的投资组合中就采用了不少另类投资,以降低风险尤其是尽量降低组合内各投资的相关性,取得更大、更长远稳定的回报。 传统的投资组合往往会遵守80/20法则,即80%的资金投资于传统的股债,20%投放于现金及另类投资,但耶鲁却刚巧相反,将六成资金投向对冲基金、创业投资及房地产等另类投资(图1),其这几方面的投资比例为其他机构的3倍。成功的资产分配,令耶鲁的资金回报可观。过去10年,耶鲁在对冲基金上的投资回报平均为12.2%,比瑞士信贷第一波士顿(CSFB)所编制的Tremont对冲基金指数所显示的年均10.92%的回报更高。根据耶鲁的分析,另类投资一般没有传统的股债有效率,因此才给投资者取得更高的风险调校后的回报。

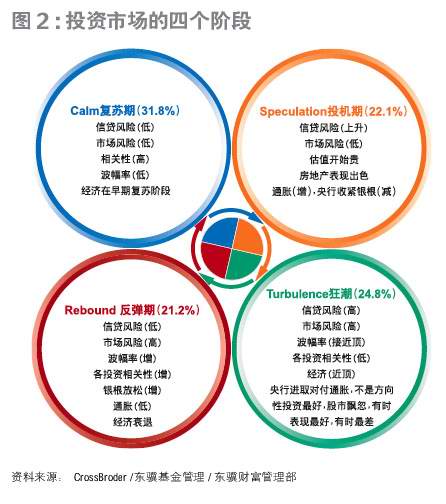

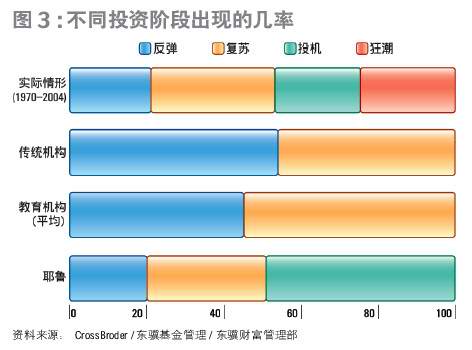

事实上,耶鲁的投资组合已接近完美,不易受信贷风险所累,又没有传统组合因回报集中在经济复苏阶段需面临的问题。耶鲁所投资的对冲基金,与美股债的相关度非常低,加上耶鲁在房地产、石油、天然气、木材等方面的股票投资带来非常高的现金流量,保障了其投资在金融风暴下仍有稳定回报,如较高的派息,当然这也许会牺牲投资组合在牛市中出色表现的机会。 根据四大阶段设计投资组合 1988年前,耶鲁的捐助基金跟其他基金无异,一般将40%投资于美国股市,但此后,耶鲁将美股投资减至15%,美定息投资由30%减至7.5%(图1),使其有更多资金转向另类投资。 当我们对资产进行投资分配时,对未来的走势及风险要有一定的量估,究竟耶鲁是怎样作风险评估呢?耶鲁背后用的是景况分析法(Scenario analysis)。 由于世界经济会处于不同的循环周期,导致金融市场产生波动,令投资回报有高有低,因此,最理想的投资组合,应根据经济所处的不同循环周期的不同阶段而设计。耶鲁将投资市场分成四个阶段,即复苏期、狂潮、反弹和投机期(图2)。这四个阶段分别通过量化分析资金多寡而决定,然后按着不同的阶段而设计投资组合,对投资作出比重分配。 由于预测某一投资阶段出现的几率要比预测恒生指数达到某一水平容易得多,因而投资的收益也容易高得多。如图3所示,耶鲁的资产分配最接近四个不同阶段出现的可能性,不少传统教育机构的资产分配没有考虑投机及狂潮阶段的投资,而耶鲁还加入风险较高的投机阶段而只避开狂潮阶段,反观其他传统教育机构,分配55%的资金于复苏阶段,而耶鲁只投入30%,结果使耶鲁投资组合的信贷风险颇为平均,虽有高有低,但市场风险大大降低,相反,传统组合的市场风险有高有低,只是信贷风险降至接近零。由此可以得出两个结论:投资的最大威胁是市场风险,而非信贷风险;市场风险只通过被动地分散投资不同投资工具而减低。 我们对耶鲁资产分配的惟一负面评论是没有利用狂潮阶段去增大回报,当时应为股票及另类投资减磅,开始在定息债券投资上加重一些,那就无懈可击了。 对冲基金“钱会继续来” 现在,耶鲁、哈佛十几年的创新投资经验,正为欧美不少机构投资者如美国十多间名牌大学的资金、企业年金、上市公司等争相仿效,甚至香港赛马会也开始将部分资金投入对冲基金,目前全球的对冲基金已达1.25万亿美元。去年4月至今年3月的12个月中,全球有1000亿美元新资金投资对冲基金,其中以长短仓基金、事件主导基金及环球宏观基金最受欢迎,分别吸纳了82亿美元、69亿美元及55亿美元新资金。其情形正如近日复出的香港“歌神”许冠杰名曲所言:“钱会继续来”。

对冲基金的发展一日千里,主因是机构投资者尤其是退休基金对其甚具兴趣;此外,不少投资者在主要传统投资市场历经多年风浪,现在逐渐寻求一些风险较低但具有绝对回报潜力的对冲基金;当然,也有愈来愈多投资者欲以对冲基金来分散风险。 至于表现方面,对冲基金仍跑赢大市。今年4 、5月,各投资市场出现大规模的调整,虽说对冲基金与主要传统投资市场关联度较低,但仍不能幸免,CSFB/ Tremont对冲基金指数4月录得0.58%的亏损,其中管理期货类别跌得最多,达6.45%,5月几千只对冲基金平均亏损0.23%,这样的情形非常罕见,不过仍较同期的标准普尔500、MSCI环球指数分别亏损1.57%及1.99%的表现更佳。 随着对冲基金数目的增加,投资者有了更多的选择,但另一方面,基金经理及产品的质素参差不齐也带来一些负面影响。不少基金经理为吸引投资者,常标榜其基金表现非凡、回报高或保持一定回报,新成立基金的基金经理则惯用仿真组合向投资者推销。作为投资者,必须保持理智清醒,仔细分析基金的各项环节,不要被高回报所蒙蔽。 分析一只对冲基金,主要应从以下几方面入手:查看该基金公司的规模及历史,时间能把表现差者淘汰;查看那些基金有否在其他国家的监管机构获得认可资格,这是其中一个保证;查询基金公司和管理层的背景与来历、表现状况及行内地位等资料,令信息更全面及客观;分析实际投资环境。现时利率低企,欧美股市牛皮,波动有限,不少表现卓越的对冲基金因缺乏投资机会或流入的资金太多而不接受新资金,那些新推出的对冲基金要比行内翘楚表现更好,相信难度非常大。 假以时日,对冲基金必会因竞争激烈而增加透明度,对投资者有较大的保障,但是太多人了解对冲基金的运作及投资策略,也可能使对冲基金赚钱不易。不过这是未来的事,将来对冲基金也可能在目前的十大投资策略之外发展出更多新的策略。■ (作者为东骥基金管理有限公司董事总经理;欧洲对冲基金Kallista Arbitrage Strategies Fund、Kallista CB Arbitrage Fund、Credit Arbitrage Fund及Quant Arbitrage Fund董事;香港财务策划师学会执行委员会成员;香港专业财经分析及评论家协会委员)

|

| 新浪首页 > 财经纵横 > 基金债券 > 新基金业 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||||||||||

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|