|

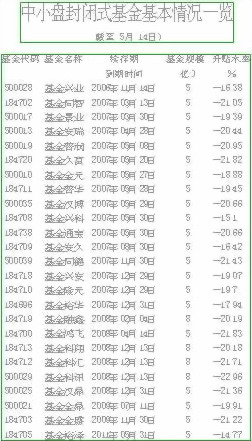

附表一:中小盘封闭式基金基本情况一览 附表一:中小盘封闭式基金基本情况一览

截至5月14日,54只封闭式基金中折价率超过25%以上的有25只,其中基金普丰(资讯 行情 论坛),基金金鑫(资讯 行情 论坛),基金裕隆(资讯 行情 论坛)折价率超过了31%,此外还有6只基金折价率超过30%。

一般认为,封闭式基金分红回报率低是目前基金折价率居高不下的最主要原因。然而,经过2003年的恢复式增长,封闭式基金分红能力也正在增强,目前已有39只净值已站在

了1元之上,这为今后分红打下了基础。我们认为,当前封闭式基金极具投资价值。一方面是封闭式基金的折价率与其今年的良好赢利预期。在封闭式基金折价率高的情况下,与其买开放式基金还不如买封闭式基金,在享受中国股市成长潜力的同时,还可以享受折价率缩小带来的双重回报,这一点已基本为大家认同。另一方面,更重要的是对基金“封转开”的预期。显然,现在最为关键的是基金“封转开”最终能否实现?

“封转开”是大势所趋

首先,基金法为“封转开”提供最为可靠的制度保证。《基金法》将在2004年6月1日正式生效,为基金业的发展提供了法律上的指引和保护,突出维护了基金持有人的利益,也为“封转开”提供了法律上的支持。基金法第70条规定了封闭式基金持有人有权“按照规定要求召开基金份额持有人大会”;第71条赋予持有人有“提前终止基金合同(基金清盘)、转型和更换基金管理人的”的权利;在第72条又赋予持有人“有权在基金管理人和托管人均不召集持有人大会的情况下自行召集持有人”。这些都为封闭式基金的转型提供了制度保证。

其次,中国证监会主席尚福林表示,2004年将研究推出上市开放式基金(LOFs)和交易所交易基金(ETFs)。这一表态明确了监管层对开放式基金上市这一业务创新的支持。据昨天《中国证券报.中证网》《ETFs离我们还有多远?》“经过两年多的市场研究开发,交易所交易基金(ExchangeTradedFunds,简称ETFs)方案目前正走向成熟。在三月初召开的基金业联席会议上,推动ETFs和LOFs(上市型开放式基金)早日出台,已经被列为今年基金监管的重点和主要任务,对ETFs的开发,更是被上证所排在今年市场创新工作的首要位置”。目前,基金业展开基金交易方式与组织方式的创新,使开放式基金的自由赎回规则与封闭式基金可交易性规则在新的市场背景下出现融合的趋势。LOFs基金与封闭式基金同在交易所挂牌,二者必然存在价值比较问题,很明显,这种交易创新将推动封闭式基金转型。

再次,封闭式基金内在价值被严重低估,价格大幅度贴水。封闭式基金持续大比例贴水将损害持有人的长期利益,开放式基金的申购赎回价格以净值作为基础,不存在贴水或升水问题。封闭式基金持有人在二级市场无法提供退出机制的情况下,可以提议要求实施“封转开”,变持有人之间的竞价交易为持有人与基金管理公司之间的交易。“封转开”也是让封闭式基金持有人免受长期贴水煎熬的重大保护性措施,而且转型之后,持有人的资产价格核算标准就由二级市场价格改变为净值,这样持有人的利益才能真正得到保护。

最后,2006年11月14日基金兴业(资讯 行情 论坛)率先到期,2007年则将有17只基金到期,封闭转开放留给基金公司可从容应对的时间已经不多。为避免封闭式基金到期被清盘的命运,实现双赢格局,基金公司只能提前采取行动,推出有利于各方利益的方案,在基本不减少基金份额的基础上,尽可能地把中小盘基金平稳地实现封闭转开放,而且也已具备现实条件。今年开放式基金的热销,使其数量和资金足够多,基金公司的开放式生存问题基本上解决,而封闭式基金的资金量在市场中所占的比例较小,“封转开”即使赎回一部分对市场的冲击也不大。

综上分析,“封转开”是大势所趋,是符合各方利益的。既然这样,我们应怎样来选择封闭式基金进行投资呢?

小盘、折价率高基金为首选

相对“封转开”的潜在套利空间而言,封闭式基金的贴水率有很大下降的空间。就中期而言,负利率、平稳的经济增长以及股票市场较高的回报预期,为基金业的快速发展提供了最佳环境,基金净值增长趋势和转型预期都支持对封闭式基金市场持乐观判断,而今年的良好赢利预期将引起对封闭式基金价值的重新估值。因此,应以两条主线来选择封闭式基金。

其一,据最近统计,封闭式基金的平均贴水率超过25%,并且还有数量较多的中小盘基金的贴水率高于20%,贴水率居高不下的封闭式基金在“封转开”预期下再度引起高度关注,而封闭式基金的价格有望借助这一契机走强,由目前的高折价向平价甚至溢价过渡。由于封转开很有可能以存续期短、规模较小的基金为试点,因此,投资应该坚持选择中小盘基金为主,且存续期在未来3~4年内结束的中小盘基金,其中基金兴业、同智、景业、安瑞等都值得关注(附表一:中小盘封闭式基金基本情况一览)。

其二,对于折价率超过30%以上的封闭式基金,投资者也应关注,因为在封转开的预期下,其价值无疑会得到逐渐回归的。其中基金金鑫,基金裕隆值得重点关注(附表二:折价率超过30%以上的封闭式基金一览)。

附表二:折价率超过30%以上的封闭式基金一览

|