【编者按】风雨潇潇,潮起潮落。

如果用几个字来形容2022年的债券市场,这八字或能大致概括。

从演绎极致的城投抢债荒,到年末的甩卖潮,市场人士直言“债灾”的影子已然若隐若现;

一批中大型房企现金流告急,或违约或展期,监管层和主要资金方银行年末举起了近5万亿的授信支持大旗;

中资企业的美元债融资之旅遇阻,呈净流出状态,地产美元债负面事件层出不穷,违约展期规模创历史新高;

以债券为主要底层资产的债券型基金是一抹亮色,相比股票型基金-20%的年度负收益,纯债基金实现了1.90%的正收益,混合或偏债基金亏损也仅2%……

财联社领先全国其他财经媒体,过去一年持续关注和报道了中国债券市场的方方面面,已动态展示了2022年中国债市全景,在国内债券生态圈中声量日隆。值此岁末年初,我们不再事无巨细重复梳理,而是聚焦重点的一些领域和热点:城投、产业债中的房地产、煤钢有色;中资美元债;债券基金等。

对于上述重点,财联社联合九鞅科技,结合其数据和九鞅旗下翰墨数科数据(除另有说明外),对2022年债市形成重点复盘报告,为投资者提供参考。

全报告共分为4篇,将从12月29日起工作日连续发布,此为第一篇,聚焦城投,敬请关注。

摘要:2022年是极其不平凡的一年,尽管城投企业融资环境有所好转,但在隐性债务“控增化存”背景下,整体融资仍相对较为疲软,且区域的不平衡度仍然延续。

从一级发行情况来看,城投发行的规模和净融资额在下滑,且发行的短期化趋势明显,发债的城投级别中枢上移;资金用途体现在:1)保障债务衔接的偿还有息债务,和2)借新偿旧的占比在提升;财政压力较大的区域,其对应的保障债务衔接的占比也越高,从而也增加地方城投的融资压力,对应的城投融资不确定性风险也会增大。

从二级市场情况来看,2022年11月前,在资金面显示宽松和目前经济基本面承受的下行压力情况下,资金利率震荡下行,城投债的整体收益率和信用利差压缩至历史较低水平。但2022年11月以后,随着资金面的趋紧、疫情和地产政策的放松导致经济修复预期增强以及对地区经济财政的担忧,整体城投债市场出现对应的调整,这也可能会引发城投债更大的信用和市场风险事件的发生。

从信用风险的情况来看,由于疫情影响,地方财政承压,房地产市场的低迷以及房企融资困境导致土地市场持续疲软等负面影响下,城投平台的现金流吃紧。一些经济财政较弱、债务负担较高的区域出现了诸如技术性违约、商票逾期、非标违约以及银行贷款展期等事件,凸显出风险隐患。贵州、云南、甘肃等债务较高地区因地制宜推出债务化解方案,信用风险得以阶段性缓释。不过,对于投资机构而言,增强城投信用风险甄别能力,仍然是当前相当重要的选项。来年,城投债市场情况或许会有所好转。在2022年房地产投资下滑等压力下,12月上旬召开的中央经济工作会议提出,宏观政策要稳健有效,并要求适度超前开展基础设施投资,可以期待,2023年整体的城投债券市场的信用环境会呈现较为稳定的局面。

整体而言,我们认为,在地产行业调控适当放松后,2023年地方政府的财政压力将有所缓解,但各个地区会有分化。短期内由于疫情的波动和反复性,经济和房地产销售的回暖仍可能面临不确定性和区域性差异,各地区财政收入的修复也将呈现出分化趋势。同时,我们也需要特别关注2023年到期规模较大区域的城投债市场流动性风险。

————————————————

城投政策有保有压,严监管持续

2022年以来城投相关政策有保有压,城投债依旧延续严监管态势,禁止新增隐债的红线并没有发生变化,政策主线仍然在严格控制增量的同时逐步化解存量,导致城投债的净融资额较之于去年大幅下滑。

1)整体支持保障合理融资:4月18日,中国人民银行、国家外汇管理局印发《关于做好疫情防控和经济社会发展金融服务的通知》,从支持受困主体纾困、畅通国民经济循环、促进外贸出口发展三个方面,提出加强金融服务、加大支持实体经济力度的23条政策举措。通知强调:要在风险可控、依法合规的前提下,按市场化原则保障融资平台公司合理融资需求,不得盲目抽贷、压贷或停贷,保障在建项目顺利实施。

图1:历史关于稳基建相关的政策以及其中和城投相关的内容

2)防范化解区域债务风险:2022年以来,国务院、财政部针对贵州、山东等区域重点发文,在聚焦区域发展及债务缓释等方面进行指导。

2022 年1月,国务院发布《关于支持贵州在新时代西部大开发上闯新路的意见》,提出“研究支持在部分高风险地区开展降低债务风险等级试点”,在落实地方政府化债责任和不新增地方政府隐性债务的前提下,允许融资平台公司对符合条件的存量隐性债务,与金融机构协商采取适当的展期、债务重组等方式维持资金周转。在此背景下,遵义道桥建设(集团)有限公司完成债务重组方案,银行类债务统一展期20 年且前10年不付息。2022年8月,财政部印发《支持贵州加快提升财政治理能力奋力闯出高质量发展新路的实施方案》,进一步落实国发 2 号文要求。

2022 年 11 月,财政部发布《关于贯彻落实<国务院关于支持山东深化新旧动能转换推动绿色低碳高质量发展的意见>的实施意见》,债务化解措施侧重于强调全省债务统筹,通过加大一般性转移支付力度,增强基层财政保障能力,对于高风险地区给予更多支持,逐步降低高风险地区的债务水平。

2022年5月18日,财政部发布公报,通报8起地方政府新增隐性债务问责典型案例;8月1日再度发布公告,再度通报 8 起融资平台新增隐性债务问责典型案例,同时明确要持续加强融资平台公司管理,严禁与地方政府信用挂钩,严禁新设立融资平台公司,持续清理“空壳类”融资平台公司,加快剥离融资平台公司政府融资职能。

图2:2021年以来城投相关政策梳理

————————————————

城投一级净融资断崖式下滑6成

2022年,全市场城投债发行总量为4.90万亿元,同比下滑14%,净融资额达1.03万亿元,占总信用债净融资额的比率为54%,净融资额规模同比下滑60个百分点。其中,市级的城投债净融资额最高,达5841亿元(2021年:1.27万亿元)。区县级别的城投债净融资额为3878亿元(2021年:1.19万亿元),省级别的城投债的净融资额为623亿元(2021年:881亿元)。其占比分别为38%、56%、以及6%(对比2021年,分别为47%,50%以及3%)。

图3:2020年-2022年各行政级别以及评级的城投债总发行量以及净融资额

(数据截至2022年12月21日)

从发行评级方面来看,2022年度AAA级主体净融资额占比34%,AA+级主体净融资额占比53%,而AA及以下级主体占比17%。与往年相比AAA评级的占比有所提升,而AA及以下评级的占比逐年下行。

图4:2018年-2022年分评级的城投债净融资额占比情况

(数据截至2022年12月21日)

广西净融资额大幅下降而天津区域有所改善。从城投债区域来看,多省净融资额较去年大幅减少,其中甘肃、云南与贵州等共十省处于净偿还状态,广西净融资额较去年大幅减少458亿元,而天津区域净融资额大幅改善,较去年大幅回升647亿元;2022年,浙江和山东城投净融资额分别达到1846亿元和1778亿元,江苏的净融资额也超1000亿元;而甘肃、云南、贵州、吉林、内蒙古、广西、天津、青海、黑龙江和辽宁的城投净融资额皆为负数。其中甘肃、云南和广西三省均由融资净流入转为融资净流出。

图5:2018年-2022年分评级的城投债净融资额占比情况

(数据截至2022年12月21日)

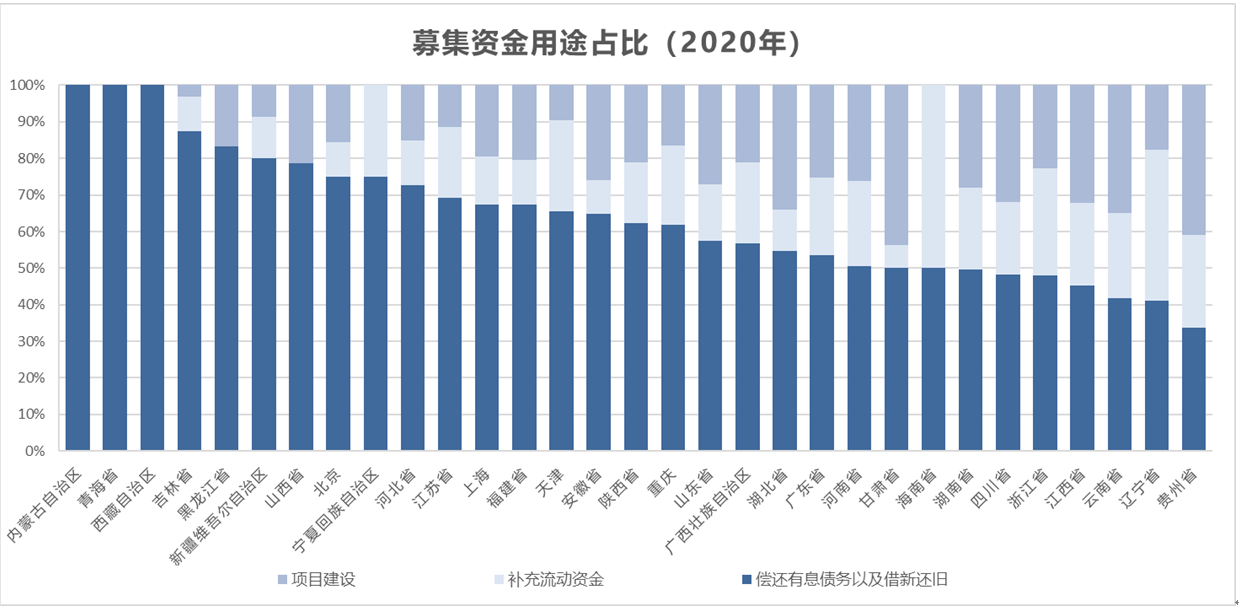

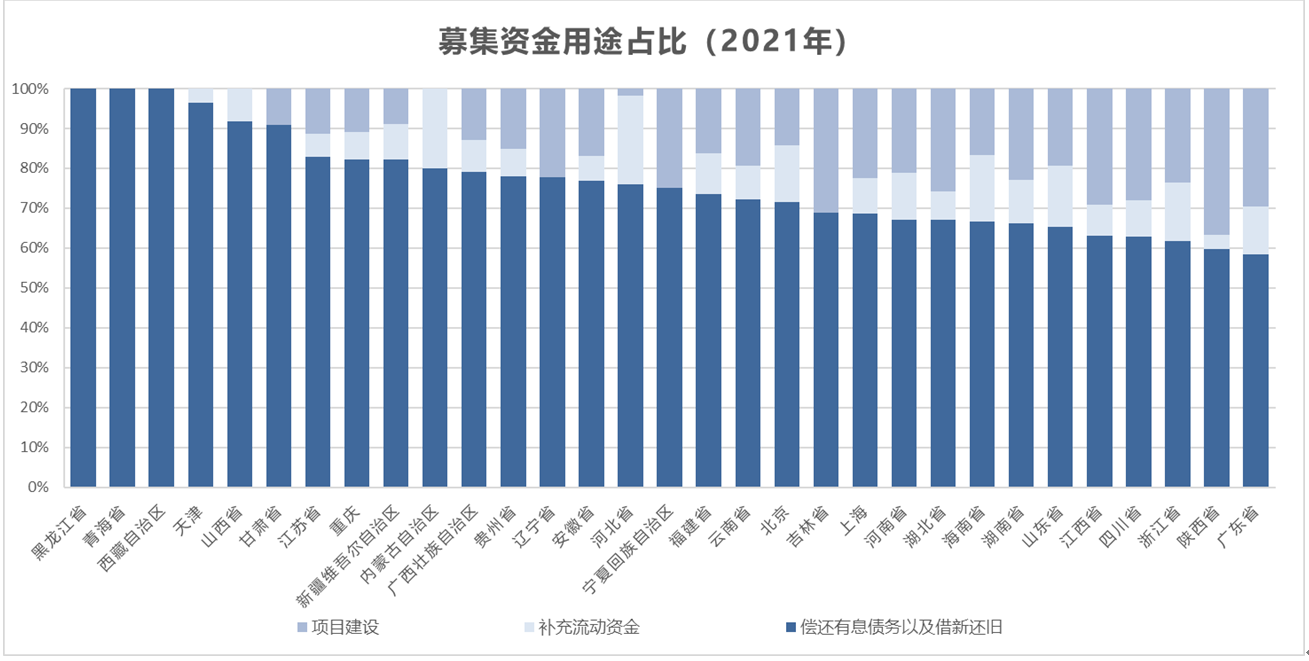

分省份的发行资金用途情况分析。从债券发行的募集用途来看,近期新发债券中偿债和“借新还旧”的比重进一步加大。2021年以来,城投债发行的募集资金主要为偿债和借新还旧,受大部分地方政府债务压力上升和监管部门“红橙黄绿”分级发行指引的影响,城投债务滚动需求增加,新发债券用于补流和项目建设的比重明显下降。

从整体趋势来看,我们可以看到2020年-2022年整体的募集资金用途中偿还有息债务以及借新偿旧的比率逐年递增。而分地区来看,2022年迄今,甘肃省、海南省、黑龙江省、辽宁省、内蒙古、宁夏、青海、天津以及西藏用于偿债和“借新还旧”的比重达到100%。

图6:2020年分省份城投债募集资金用途占比情况%

图7:2021年分省份城投债募集资金用途占比情况%

图7:2021年分省份城投债募集资金用途占比情况% 图8:2022年迄今分省份城投债募集资金用途占比情况%

图8:2022年迄今分省份城投债募集资金用途占比情况%

未来到期节奏。从2023年到期压力来看,(我们仅分析目前存续的债券2023年含回售的到期情况),分区域来看,2023年江苏省到期压力超五千亿,显著高于其他省份,浙江与天津次之;同时,天津城投债到期比重显著较高,在六成左右。分评级来看,甘肃以及宁夏AA+主体到期比重均在五成以上,天津AA及以下主体到期比重超过50%。整体而言,对于存在到期压力的区域而言,需关注弱资质主体的偿债能力与再融资能力。

图9:2023年分省的到期情况按照评级规模和比重分析

(数据截至2022年12月21日)

城投二级利差大幅走阔,云南走阔196BP

从二级市场情况来看,今年11月前,在资金面宽松,经济基本面承压下,利率震荡下行,城投债的整体收益率和信用利差压缩至历史较低水平。11月以后,随着资金面的趋紧、疫情和地产政策的放松导致经济修复预期增强以及对地区经济财政的担忧,整体城投债市场出现调整。

图10:2022年整体城投的OAS走势图(按照评级)

(数据截至2022年12月21日)

截至2022年12月21日,城投债利差均处于历史较高分位。2022年年末与2021年年末相比,城投债各省份利差以走阔为主。整体来看,云南、黑龙江、河南、内蒙古以及安徽走阔超过100BP,分别为139BP、136BP、132BP、112BP和103BP;AAA评级当中,收窄省份只有云南,为72BP,其他省份均为走阔,而走阔省份当中,河南、吉林以及贵州走阔超过100BP,分别为114BP、112BP和108BP;AA+&AA评级当中,收窄省份只有吉林,为31BP,而走阔省份当中,云南走阔超过150BP,为196BP。

从过往五年百分位来看,城投债省份利差处于历史较高位为主。整体来看, 广西、贵州、河南、黑龙江、吉林、辽宁、天津以及云南处于80%以上的较高历史分位,其中贵州、河南、黑龙江、吉林以及辽宁处于过往五年的最高位;AAA评级当中,贵州、河南、吉林、辽宁、山西以及天津处于80%以上的较高历史分位,其中山西处于过往五年的最高位;AA+&AA评级当中,广西、贵州、河南、黑龙江、辽宁、山西、陕西、天津以及云南处于80%以上的较高历史分位,其中广西、黑龙江、辽宁、陕西、天津以及云南处于过往五年的最高位。

图11:分省份和评级的城投债的OAS历史分位情况

(数据截至2022年12月21日,利差为中位数)

城投债收益率变动方面。2022年年末与2021年年末相比,城投债各省份收益率以上升为主。整体来看,云南和黑龙江上升超过150BP,分别为161BP和157BP;AAA评级当中,下降省份唯有云南,为50BP,而上升省份中,河南、贵州和辽宁上升超过100BP,分别为141BP、111BP和100BP;AA+&AA评级当中,只有吉林收益率下降,为35BP,而云南以及黑龙江上升超过150BP,分别为213BP和157BP。

从总收益来看,贵州的城投债收益率最高,为7.10%;而浙江的城投债收益率最低,为1.62%。2022年年末,各省主体债券总收益率中位数为2.53%,均值为2.94%。从超额收益来看,贵州的城投债超额收益最高,为4.57%;而浙江的城投债超额收益最低,为-0.99%。2022年年末,各省主体债券超额收益中位数为-0.04%,均值为0.41%。

图12:分省份和评级的城投债的收益率情况%(2022年末对比2021年末)

(数据截止至2022年12月21日)

——城投违约梳理,警惕商票、非标等违约风险

商票违约。根据上海票交所公布名单,11月累计4786家承兑人出现票据持续逾期现象,其中发债城投18家。区县级、AA级城投占比较高。城投公司商票逾期增加,表明这些公司偿债压力较大。而我们从区域的经济财政数据来看,大部分区域的区域广义债务率均较高,发债平台的现金比率较低,体现出较大的短期偿债压力。我们认为,一是当前房地产行业萧条开发商融资困难的情况下,土地市场低迷导致土地出让金收入锐减,地方财政吃紧下带来城投回款的递延;二是我们在前篇分析的城投整体融资净额的收缩,一旦主要融资渠道受挫,极易引发资金链的紧张;三是部分公司在未充分评估自身偿债能力条件下过度举债,导致债务压力越来越大。在土地财政吃紧且再融资较难情况下,需要关注广义债务率高的区域的短期偿债压力较大的主体。

图13:商票违约主体的区域经济财政情况(2021年末)

图14:商票违约主体的财报情况(2021年末)

图14:商票违约主体的财报情况(2021年末)

技术性违约。2021年9月18日,兰州市召开的研究兰州建投公司防范化解金融债务风险会议文件流出;2021年11月份,兰州新区城发投被爆商票违约,票据金额10万元;2022年3月21日,兰州城投担保的“生命资产-兰州高原夏菜采购中心债权投资计划”利息兑付逾期等。2022年8月29日,银行间市场清算所股份有限公司发布了《关于未足额收到“19兰州城投PPN008”付息兑付资金的通知》,当日晚间公司又完成本息偿付,并未构成实质性违约。

过去几年技术性违约对区域融资具有显著的负面影响。18年8月兵团六师技术性违约不仅动摇了市场对城投刚兑坚定的信念,也开始提示市场至少存在边缘性风险。之后的技术性违约事件均带来了区域融资环境的恶化和融资利率的抬升。兰州城投本次技术性违约后,同样可能传导至相同区域主体,甚至波及其他区域的弱资质主体,导致类似的区域的再融资出现压力以及利差抬升。我们将在案例的部分对兰州的技术性违约进行深入的分析。

图15: 历史城投技术性违约梳理

非标违约。2022年以来,非标违约主要集中在经济财政实力较弱或债务率较高的区域,分省份来看,贵州所涉及非标违约数量较大,披露违约数量分别为8个,占不完全统计的非标违约的比重高达57%。分行政级别来看,地市级违约规模和数量较多;省级违约事件较少且规模较小。

我们可以发现,从违约的特征来看,(1)主要分布在省内经济财政实力较弱或债务率较高的区域,且2022年之前也持续的发生过非标违约;(2)违约非标相关城投主体行政层级低;(3)从主体近三年财务指标来看,多数主体短期偿债能力持续下滑;(4)违约主体对外担保规模也整体增加,地区互保风险加大。

图16: 2022年不完全统计非标违约情况

评级调整。2022年共计7家城投主体被调升评级,17家城投主体被调降评级。相比较去年,可以明显看出2022年调降评级为AA及以下城投主体大幅增加。

图17: 2021-2022年城投主体评级调整数据

(数据截止至2022年12月21日)

城投财务指标和地区经济财政情况梳理

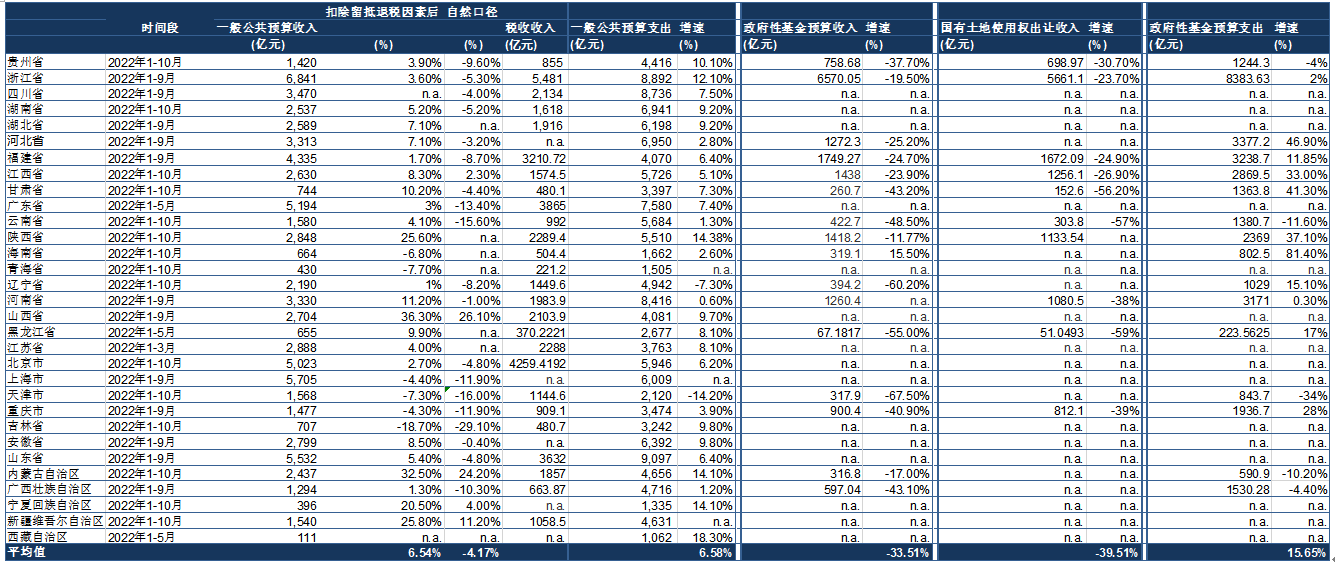

税收逐渐回暖,但政府性基金收入仍然低迷:从全国范围来看,1-11月累计,全国一般公共预算收入185518亿元,扣除留抵退税因素后增长6.1%,按自然口径计算下降3%,全国一般公共预算支出227255亿元,比上年同期增长6.2%。2022年1-11月累计,全国政府性基金收入6万亿元,同比下降21.5%,全国政府性基金支出9.6万亿元,同比增长5.5%。1月政府性基金收入累计同比增速为-21.5%(-22.7%),改善幅度有限。支出累计同比增速5.5%(9.8%),而预算增速为5.9%。从地区的经济财政情况来看,根据最新的各地财政数据,我们可以看到统计范围的省级2022年年初以来的一般公共预算收入按自然口径平均下滑4.17%,而一般公共预算支出同比增加6.58%。由于国有土地使用权出让收入的下行带来收入中政府性基金收入同比大幅下降33.51%。而政府性基金支出同比增幅为15.65%。

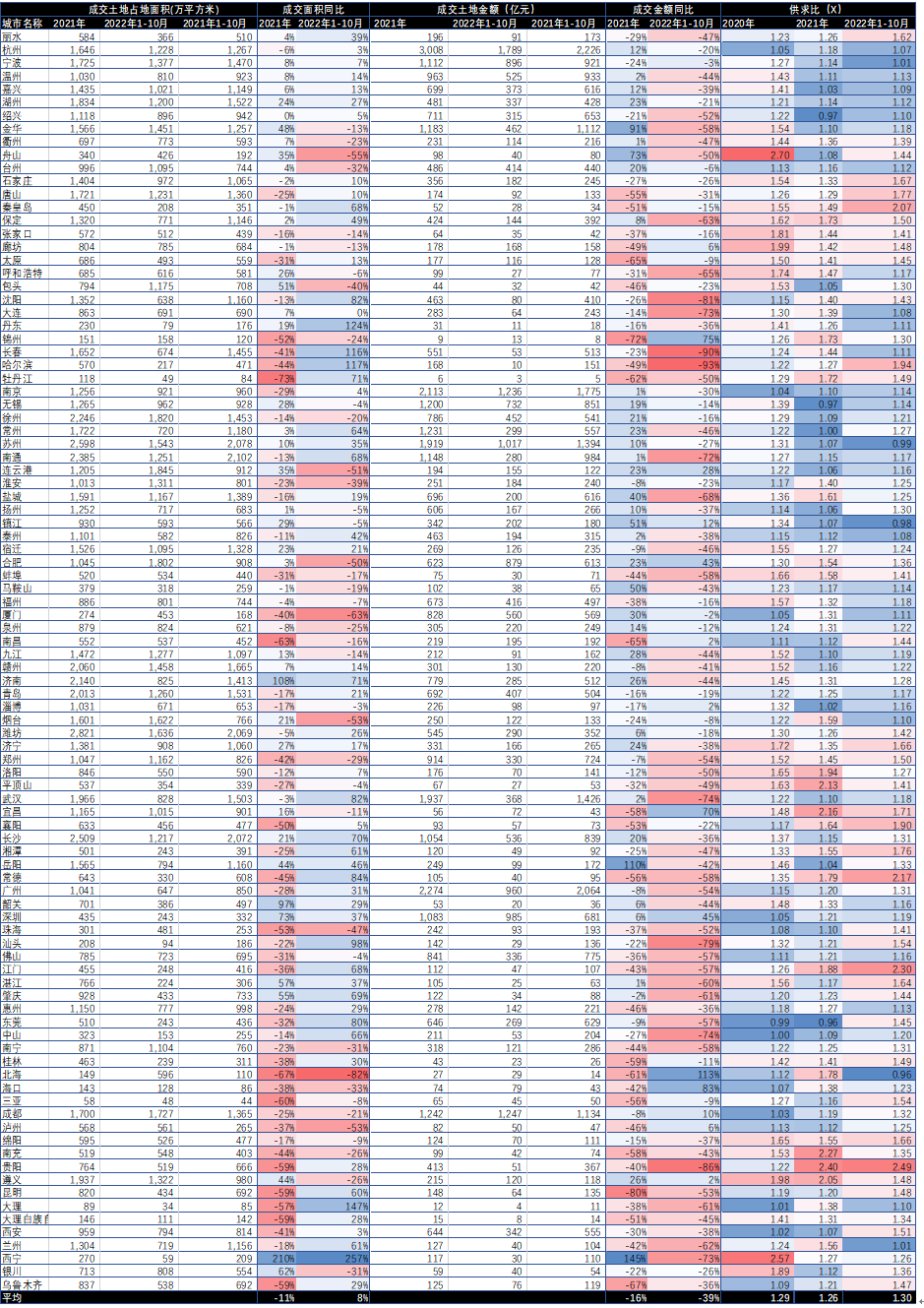

从我们监测的百城的土地成交来看,2022年1-10月,全国大部分城市土地出让收入均较去年有所下滑,仅有13个城市土地出让收入同比实现了上涨。哈尔滨、长春、贵阳、沈阳、汕头、武汉、中山、大连、西宁以及南通的下滑幅度高于70%。对于明年到期压力较大,且区域土地出让收入降幅较高的区域,需要重点关注其流动性风险。

图18:地区经济财政情况分析

图19:代表城市的土地成交情况,供求比以及成交金额和面积同比%

图19:代表城市的土地成交情况,供求比以及成交金额和面积同比% 图20:全国省级别行政区划土地成交以及城投拿地占比%

图20:全国省级别行政区划土地成交以及城投拿地占比%

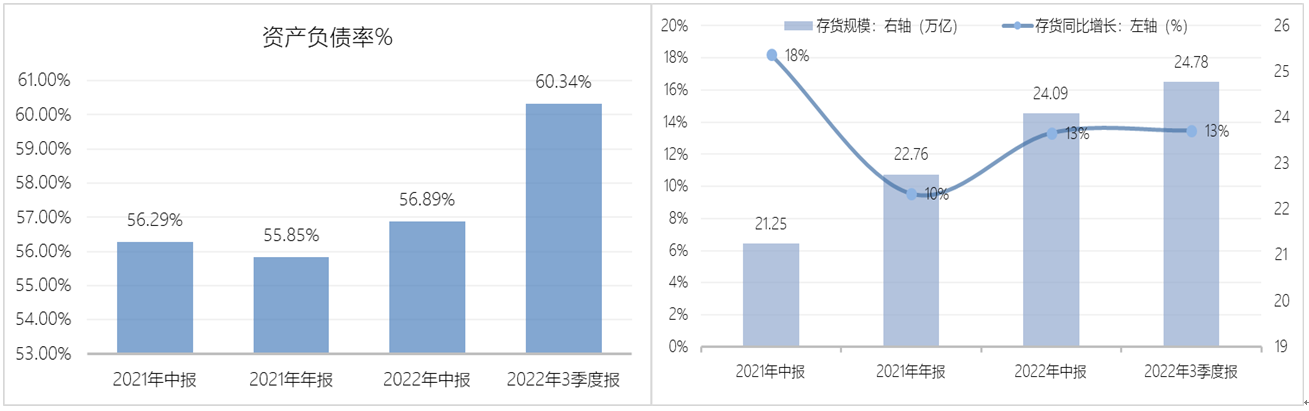

城投公司财务指标分析。城投企业流动性压力指标整体略微改善, 但整体负债率攀升。从财务表现来看,根据对城投样本公司2022年3季度报的财务指标分析发现,2022年3季度末,其平均的资产负债率为60.34%,对比2021年年底55.85%的水平有所上涨。而我们可以发现,随着整体的资产负债率的上行,城投公司的短期的偿债能力保持在较为稳定的水平,货币资金/短期有息债务以及现金比率均较之于2021年底有所改善,我们认为其主要原因在于,随着2022年上半年资金面有所宽松,政策性资金投放力度加大,城投公司现金储备增加,货币资金持有率有所提升。

相比于货币资金,应收类款项占比总体变化不大,业务回款情况未明显改善,存货的科目的增速保持平稳。

图21:样本城投企业2021年中报至2022年3季度报资产负债率和存货情况

图22:样本城投企业2021年中报至2022年3季度报长期负债占比以及短期偿债能力指标

图22:样本城投企业2021年中报至2022年3季度报长期负债占比以及短期偿债能力指标

—————————— 城投风险典型案例

1、技术性违约:兰州城投

自城投债发行以来,技术性违约鲜有发生,2020年吉林铁投与沈公用的技术性违约事件后,市场平静,至今年,又出现兰州城投一例,彰显了城投的隐性风险在逐步增加。

今年8月29日,银行间市场清算所公告称:未足额收到兰州市城市发展投资有限公司(以下简称“兰州城投”)应支付“19兰州城投PPN008”的兑付资金,无法完成债券付息兑付。据悉,“19兰州城投PPN008”发行规模7亿元,票面利率4.96%,已于今年8月28日到期。兰州城投方面表示,受到疫情影响,公司在资金归集上耽误了时间,未能在大额付款通道关闭前及时打款至上清所。随后,当日晚间通道开通后,兰州城投将524.8万元利息付款至相关专户,并未构成实质性违约,但本次“技术性违约”再次引起投资者关注与担忧。

需要注意的是,在本次事件发生前,兰州城投的风险自去年起便有迹可循。首先,由于融资不畅,公司年度首期超短期融资券与中期票据均被取消发行。兰州城投2021年3月3日公告称:由于市场波动,取消发行10亿元兰州市城市发展投资有限公司2021 年度第一期超短期融资券(21兰州城投SCP001)。随后2021年8月25日再次公告:鉴于近期市场波动,取消发行不超10亿元兰州市城市发展

投资有限公司2021年度第一期中期票据(21兰州城投MTN001),原定发行金额3-10亿元。

时隔半个月后,9月18日有媒体报道⼀份称兰州市政府正在研究防范化解兰州建投⾦融债务⻛险的事宜的⽂件在投资⼈中流传,消息一经传出便引爆了投资者对兰州地⽅国企流动性的担忧。

市场恐慌情绪累积,在随后的交易日中兰州城投出现债券砸盘。2021年9月29日午盘,“19兰州城投PPN002”显示异常成交,价格下跌至91.0716元(成交收益率25%),较前一交易日中债估值99.8310元,偏离-8.77%;该券已于2022年3月25日到期。

值得一提的是,在债券价格异动的当日,有市场消息称(REDD)兰州城投召开了投资人电话会议,向投资者介绍到期债务再融资计划。同时,公司管理层在会上保证,政府将提供强有力的支持,保证企业债务的刚性兑付。

然而好景不长,在随后的两个月中,多家评级机构纷纷下调了兰州城投信用评级,并展望负面。

2021年10月19日,穆迪公告,予兰州建投Ba1 的公司家族评级并撤销其 Baa3 的发行人评级,展望调整至“负面”。同时,将兰州城投发行、兰州建投所担保债券的高级无抵押债务评级从Baa3下调至 Ba1。此外,中债资信公告于同年12月13日予兰州市城市发展投资有限公司主体信用等级下调至A-pi,列入信用观察名单。中债资信指出,兰州市土地出让金大幅下滑,公司有息债务规模高企,但备用流动性严重不足、短期资金周转压力大幅抬升,加之仍存在较高的代偿风险,导致公司信用品质出现弱化迹象。随后,12月30日,新世纪评级表示将维持兰州市城市发展投资有限公司主体信用等级AA+级,调整评级展望为负面。

市场恐慌情绪逐步发酵集中映射在债券价格上,自穆迪公告下调评级后,兰州城投债券盘中频繁被砸,出现多笔折价成交。其中,“20兰州城投PPN001”最低成交价84.49元,收益率18.97%。成交价较前一交易日中债估值98.3411元,偏离-13.85%。11月29日,19兰州城投PPN008银行间显示成交价90.1820元,较前一日收价98.8615元,跌幅-8.78%。随后,12月7日“20兰州城投PPN001”价格再次下探,银行间显示成交价79.8426元,较前一交易日中债估值98.1640元,偏离-18.66%。

今年3月,兰州城投再次传出负面。3月21日,由兰州城投担保的一笔保险资管计划“生命资产-兰州高原夏菜采购中心债权投资计划”,利息出现逾期。据悉,该投资计划本金6.5亿元,截至3月21日应付利息1493.25万元。担保人兰州城投表示将全力协调资金偿还,但该笔利息逾期半个月后仍处于未偿还状态。最终,兰州城投相关人士于2022年6月15日称,逾期问题已解决,1493.25万元利息已兑付。值得一提的是,完成利息兑付后,该投资计划有3.5亿元到期本金与债权人达成了1年的展期协议。

在此次信用事件发生后,时隔半年穆迪于5月20日再次公告了将由兰州城投发行、兰州建投所担保债券的高级无抵押债务评级从“B1”下调至“B3”。同时,穆迪将上述评级的展望从下调观察调整为负面。

以今年8月兰州城投的技术性违约事件为结点,整个风险事件发酵过程中,兰州城投债券估值自2021年9月17日后逐步上行,而该时点正值兰州建投公司防范化解金融债务风险会议流出的舆情发酵。在“生命资产-兰州高原夏菜采购中心债权投资计划”利息兑付逾期后,兰州城投债券估值再次走高,近四个月一直处于高位震荡。

市场观点普遍认为,自 2021年以来兰州城投风险舆情频频传出,多家评级机构下调评级,市场信心难以修复,此次技术性违约导致市场情绪进一步恶化,再融资环境面临较大考验。 据数据显示,2021-2022年是兰州城投平台的偿债高峰,兰州城投分别有71亿元和103亿元债券到期。具体到月来看,今年兰州城投在1月、3月、8月的债务到期压力较大,分别到期20亿元、20亿元和34亿元,9月之后兰州城投平台的偿债压力有所缓解,但2023年3月、4月又将分别到期35.5亿元和53.5亿元。

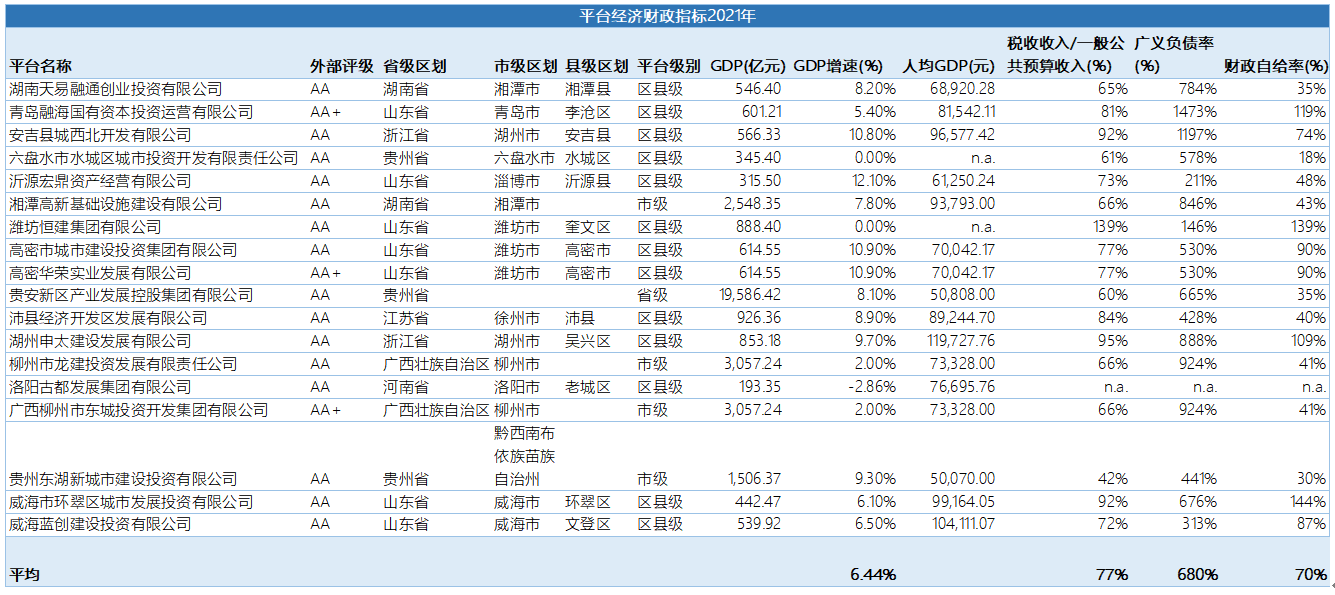

就兰州城投所属的区域兰州市而言,九鞅科技旗下的翰墨评估结果显示,兰州市财政经济综合实力较弱,其财政总收入和政府负债率表现尚可,GDP增速和债务增速表现较差。

2022年10月末,兰州市财政经济综合实力表现较弱,财政经济综合实力评分为5.12,在全国有市场信用利差数据的240个地市中排第146位,处于下游水平。从地市级财政经济评估关键指标来看:财政总收入为491.16亿元,在全国有市场信用利差数据的240个地市中从高到低排第113位,处于中游位置;GDP增速为0.06,从高到低在全国地市排第200位,处于下游位置;地方政府负债率为0.22,从高到低在全国地市排第147位,负债率表现尚可;所辖城投有息债务增速为-0.05,为负值,说明债务融资渠道不畅通。

2、商票违约:高密城投

除非标违约外,城投风险事件频发还体现在了商票大量逾期。在票交所累计披露的商票逾期名单中,不难发现,持续逾期的城投往往也是市场一直以来关注度较高的主体。

经券商研究所统计发现,城投商票逾期压力主要集中在山东、贵州两省。其中,山东省商票逾期主体最多,累计数量达20家。值得注意的是,逾期余额主要集中在高密市城市建设投资集团有限公司(以下简称“高密城投”)一家。

据票交所披露数据显示,截至11月末,高密城投存在两笔票据逾期事项,累计承兑发生额为1.78亿元,承兑余额1.52亿元,累计逾期发生余额为1.56亿元,逾期余额为1.31亿元。

不仅如此,今年以来,高密城投及其控股股东高密市国有资产管理有限公司(以下简称高密国资)、间接母公司高密华荣实业发展有限公司(以下简称华荣实业)均出现了票据逾期事项。2022年7月13日,高密城投公告披露,6月10日,高密市国有资产管理有限公司、高密华荣实业发展有限公司被纳入失信被执行人名单。其中,高密国资因融资租赁合同涉及重大诉讼,华荣实业因司法纠纷被冻结所持孚日集团股份有限公司股权,并被列为失信被执行人。

随后,东方金诚7月22日公告表示因控股股东被纳入失信被执行人名单,将高密城投纳入评级关注,但未对主体评级进行调整,目前高密城投主体评级仍维持AA级,展望稳定。有业内人士指出,高密城投融资压力和短期债务周转压力较大,且票据逾期进一步凸显了公司的资金压力。东方金诚认为,公司在建及拟建项目投资规模较大,面临较大的资本支出压力,资产流动性依然较弱,现金来源对筹资活动的依赖较大。

据悉,高密城投成立于2002年6月,是经高密市人民政府批准设立的国有独资有限责任公司,经营范围包括城建项目投资、国有城建资产运营、凭有效资质等级证书从事房地产开发等。高密城投是重要的基建及棚户区改造主体,在高密市的基础设施建设和保障性住房建设等领域具有重要地位。

截止2022 中报,高密城投总资产为 293.32 亿,负债合计126.18亿元,资产负债率 43.02 %。公司有息债务余额 44.69 亿元,其中公司信用类债券余额 18.00 亿元, 占有息债务余额的 40.28%;银行贷款余额 26.69 亿元,占有息债务余额的 59.72%。 此外,公司总资产周转率 0.01,应收帐款周转率 12.82% ,存货周转率 0.01。

此外,据WIND数据显示,截至目前,高密城投存续债券有四只,规模17亿元,且自2021年以来无新发债券。存续债券中,剩余期限在1-3年的债券占比较高,达94.12%。同时,公司今年年内已无需兑付债券金额,而未来12个月内兑付高峰将于2023年9月发生,金额1.66亿元。

就高密城投所属的区域高密而言,翰墨评估结果显示,山东潍坊高密市财政经济实力整体较好,其财政总收入和财政自给率均较高,债务增速虽较低,但该指标对区域经济状况评估影响较小。2022年10月末,潍坊高密市财政经济综合实力表现较好,财政经济综合实力评分为4.82,在山东省有市场信用利差数据的52个区县中从低到高排第21位,在全国有市场信用利差数据的400个区县中从低到高排第136位,处于上游水平。从地市级财政经济评估关键指标来看:

潍坊高密市财政总收入为138.15亿元,在山东省有市场信用利差数据的52个区县中从高到低排第16位,在全国有市场信用利差数据的400个区县中排第156位,财政收入较高;

财政自给率为0.90,从高到低排山东省区县第22位,全国区县第89位,财政自给率较高;

所辖城投有息债务增速为-0.07,从高到低为山东省区县最后1名,说明债务增速极低,融资不畅,然该指标对区域经济状况评估影响较小,仅有0.05,对高密市的财政经济评估拉低作用有限。

3、非标违约:遵义城投

相比技术性违约,城投非标违约时有发生,且在2018年以来融资政策收紧的背景下尤为明显。今年9月,贵州省遵义道桥建设(集团)有限公司(以下简称“遵义道桥”)因信托计划违约事项再次成为市场关注焦点。9月17日,有投资人反映所投信托产品“中信•民丰55号贵州遵义道桥融资集合资金信托计划”和“中信•贵州遵义市国资公司贷款集合资金信托计划二期”到期却未收到钱款。

据悉,“中信•民丰55号贵州遵义道桥融资集合资金信托计划”回购方为遵义道桥,管理人中信信托有限责任公司,由遵义交旅投资(集团)有限公司、遵义金控集团有限公司、遵义市国有资本运营有限公司、遵义市新区建投集团有限公司等进行担保。该信托计划成立于2020年4月29日,成立规模不超20.2亿元,信托资金用于受让于遵义道桥持有遵义市新区建投集团集团有限公司的股权收益权。

按照约定,遵义道桥应当于2022年7月8日向信托计划支付用于回购的本金15,050万元及对应回购溢价844,923.30元,应当于2022年7月10日向信托计划支付用于回购的本金10,820万元及对应回购溢价678,910.82元。然而,遵义道桥及相关担保方未足额偿付上述款项,截至9月末,中信信托方面表示正与遵义道桥协商制定化解方案。

此前,遵义道桥接连曝出失信的消息,自2021年以来增加多起金融借款合同诉讼,债务问题如滚雪球一般越滚越大。就在今年7月,据媒体从遵义道桥融资部相关人士处获悉,遵义道桥与银行类债权人签署债务重组协议,对银行类债权进行本金展期20年,且前10年不付利息,展期前利息在4%-7%的区间,展期后利息将降至4%以内。该消息爆出前,7月6日遵义道桥集团官微发布了,召开2022年下半年债务风险防范暨生产经营调度会。文中表示,今年上半年,集团公司紧紧围绕“防爆雷、抓改革、促发展、守底线”各项工作任务,稳住了生存发展的基本盘。债务风险仍是道桥当前的第一课题、是生产发展的最大阻碍,集团上下要坚定防范化解债务风险的信心,统筹抓好第三季度及下半年债务风险防范工作,抢抓国发2号文件和国务院稳经济政策措施,持续巩固银行债务重组,加快推进非标债务重组,全力争取借新还旧,做好联动化债、资源盘活、项目谋划等相关工作。然而,遵义道桥官微于7月11日删除了该文章。

除债务重组消息外,下半年以来,遵义道桥的新增被执行人信息有所增加,据中证鹏元统计,截至11月21日,公司存在150条被执行人信息,且新增较多融资类纠纷,公司面临的或有负债风险加大。其中,10月9日遵义道桥因担保债务逾期被列被执行人,执行标的达5.17亿元。

值得注意的是,中证鹏元早在6月末发布的评级报告中指出,遵义道桥面临较大的偿债压力,若出现实质性债务违约将对其偿债能力产生重大影响。截至2021年末,公司合并口径的有息负债余额为476.23亿元,占总资产的比例为27.94%。其中,有息债务中短期债务余额为174.61亿元,占合并口径的有息负债的比重为36.67%。债务规模较高,且近一年内待偿还债务本息数额较大,存在部分有息债务到期后展期的情形。面临较大的债务偿还压力,

据企业预警通数据,截止目前,遵义道桥债券存量规模170.72亿,债券29只。其中,私募债168.47亿,占比98.68%。公司将于2023年4月迎来兑付高峰,规模达12.73亿元。此外,遵义道桥目前存续境外债务2.69亿美元,将于2023年5月兑付共计0.08亿美元的3笔利息。就遵义城投所属的区域遵义市而言,翰墨评估结果显示,遵义市财政经济实力整体尚可,其财政总收入和GDP增速均较高,但政府负债率和债务融资表现较差。2022年10月末,贵州省遵义市财政经济实力整体尚可,财政经济实力评分为4.89,在贵州省有市场信用利差数据的8个地市中排第1位,在全国有市场信用利差数据的240个地市中排第100位,处于上游水平。从地市级财政经济评估关键指标来看:

遵义市财政总收入为1129.45亿元,从高到低在贵州省有市场信用利差数据的8个地市中排第2位,在全国有市场信用利差数据的240个地市中排第47位,财政收入较高;

GDP增速为0.10,从高到低排贵州省地市第1位,排全国地市第26位,经济发展较好;

地方政府债务率为0.43,从高到低排贵州省地市第8位,排全国地市第25位,说明遵义市政府债务率在贵州省虽然最低,然从全国来看较高;

所辖城投有息债务增速为0.03,从高到低排贵州省地市第3位,排全国地市第190位,说明债务增速虽然在贵州省尚可,但从全国融资情况看较低。

————————

小结与2023年展望

2022年尽管城投企业融资环境有所好转,但在隐性债务“控增化存”背景下,整体融资仍相对较为疲软,且区域的不平衡度仍然延续。二级市场上城投债上演了极致行情,整体收益率和信用利差压缩至历史较低水平,2022年11月以后才调整回升。全年地方财政承压,城投平台的现金流吃紧,部分区域出现了诸如技术性违约、商票逾期、非标违约以及银行贷款展期等事件,凸显出风险隐患。

整体而言,地产放松后,虽然2023年地方政府的财政压力将有所缓解,但我们认为短期内由于疫情的波动,销售的回暖仍然一波三折,而销售的回暖是拿地企稳的先决条件。由于地产回暖的区域性差异,地区的财政的修复也将是分化的,2023年,城投不同区域的分化仍将延续。特别需要关注2023年到期规模较大的区域,可能会面临一定的流动性风险。

(注:以上数据均来源于九鞅科技)

(出品方:财联社FICC、九鞅科技

(出品方:财联社FICC、九鞅科技联合研究组:肖婧,卢先兵,陈文,陆多为,刘海洋,姜嘉韬,周云鹏,毛雪毓、刘洋

统 筹:何华,曲伟治,张启珑,袁先智

数据支持:九鞅科技、翰墨数科

特别鸣谢:于善丽博士,严城幸在本报告前期工作中的贡献)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)