本文来自微信公众号“中国宏观经济论坛CMF”

阅读时间:11分钟

我们认为,允许通胀较长阶段的“超调”是美联储货币政策新框架的核心,允许“超调”的目的在于改变本文提出的通胀预期顺周期反馈机制,从而助推美国经济由修复阶段进入扩张阶段,从而创造出货币政策正常化的空间,摆脱利率实际下限(ELB)约束所致的政策非对称性风险。美国经济一旦进入扩张阶段,走出低通胀环境下的“大停滞”,并导致过热,美联储货币政策收紧的力度将会比较大,才有可能实现通胀预期顺周期反馈机制向逆周期反馈机制的转变,这是未来几年美联储货币政策调整给全球经济金融带来的重大潜在外溢性风险。

深度理解美联储的货币政策新框架是前瞻性地判断美联储货币政策取向、变化以及给其他经济体带来重大潜在风险的基础之一。在美国经济产出缺口快速收敛的过程中,美国宏观刺激政策一个接一个,这说明了什么?我们需要从哪里去寻找答案?我们认为:寻找答案的方向包括两个部分:从政治上说,是美国急剧膨胀的全球竞争意识,美国经济想打破次贷危机以来的“大停滞”周期;从技术上讲,是美联储货币政策的新框架—弹性平均通胀目标制,允许通胀出现较长的阶段性“超调”。我们重点讨论后者,后者是为前者服务的,但会受到前者的影响,尽管美联储始终强调其货币政策的独立性。

一、货币政策新框架是要在货币政策相机抉择与规则之间取得平衡,是一种务实的货币政策新框架,不再单边倾向于恪守货币政策规则或拥有货币政策的相机抉择权。新框架的重要目的是要打破美国过去十几年以来通胀预期顺周期反馈机制,走出低通胀环境下的“大停滞”。

弹性平均通胀目标制与过去的通胀目标制之间存在重大差异:通胀目标制意味着当通胀达到货币政策设定的通胀目标值(一般是2%)时,货币政策就会启动事前的承诺,采取紧缩措施来抑制通胀,确保货币政策的可信度和央行的声誉;而弹性平均通胀目标允许通胀阶段性“超调”,即使在设定长期平均通胀目标2%的情况下,由于并未给出平均期限的年限,货币政策具有很大的相机抉择权,同时由于承诺了长期通胀目标值,因此也具有相对规则性,但也不是货币理论和政策中的泰勒利率规则、名义收入规则等等。

从货币政策理论上说,与传统的通胀目标值相比,弹性平均通胀目标制最大的特点在于淡化了货币政策的时间不一致性问题,同时兼顾了央行行为的可信度(声誉)以及对事先承诺的能力。时间不一致性是指t期为 t+i期制定的行动方案,在t+i期到来时实施该行动方案将不再是最优的,央行相机抉择性的政策选择不同于预先承诺下的政策选择会导致时间不一致性,在理性预期的条件下,一家能够预先承诺去实行目标的央行比一家在每个时期都重新最优化的相机抉择的央行能够产生更好的政策效果(Kydland and Prescott,1977)。如果没有对采取特定政策措施事先做出保证,比如严格的通胀目标承诺,那么央行可能会产生不按原来计划行事的动机,这就导致了货币政策的“时间不一致性”或“动态不一致性”,损害央行可信度或者声誉。

从理论上说,严格的通胀目标值承诺会带来央行的声誉,克服货币政策的时间不一致性问题。但客观事实是:严格按照绝对的通胀目标制,结果可能会导致在长期低通胀的环境下,投资者对通胀的预期越来越低,甚至会出现放大通胀预期下行的情况。这也许是美联储淡化货币政策“时间不一致性”带来的理论上非最优货币政策效果的重要现实原因,而转而采取了一种务实的货币政策新框架。

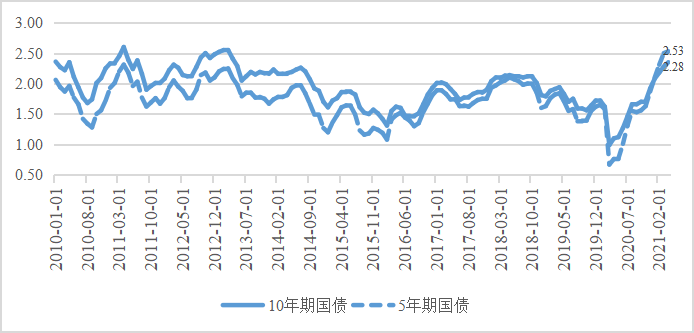

从美国经济中的通胀预期数据来看,次贷危机以来,美国经济中的通胀预期始终处于不高的位置。2010年1月至2021年4月,美国经济中10年期国债隐含的平均通胀预期为1.95%,5年期国债隐含的平均通胀预期为1.72%,均在2%的通胀率以下(图1)。图1中还揭示了一个重要的信息:从2010年1月至2020年12月总计11年的时间里,5年期国债隐含的通胀预期值始终低于10年期国债隐含的通胀预期值。这表明了通胀的期限溢价为正值,也说明了相对短期通胀预期始终低于长期通胀预期会放大通胀预期的下行倾向。因为在相对短期的通胀预期不高的背景下,长期通胀预期也会不高,这是一种顺周期的反馈机制:从经济周期的角度看,本来现在通胀不高,未来就应该高;但事实是反向的,短期低,未来也低。图1也显示了自2010年1月-2020年12月长期的预期通胀率和相对短期的通胀预期率之间的差越来越小,这就是上面说的,相对短期的通胀低也带着长期的通胀走低,从而进一步加剧了长期的低通胀环境。在这里本文称之为通胀预期的顺周期反馈机制。

值得关注的是,从2021年1月开始,美国经济中5年期国债隐含的通胀预期为2.1%,超过了10年期国债隐含的通胀预期2.08%,连续4个月5年期国债隐含的通胀率超过了10年期国债隐含的通胀率,这也许正是美联储希望看到的。

数据来源:Federal Reserve Bank of St. Louis,10-Year Breakeven Inflation Rate, Percent, Monthly, Not Seasonally Adjusted; 5-Year Breakeven Inflation Rate, Percent, Monthly, Not Seasonally Adjusted.

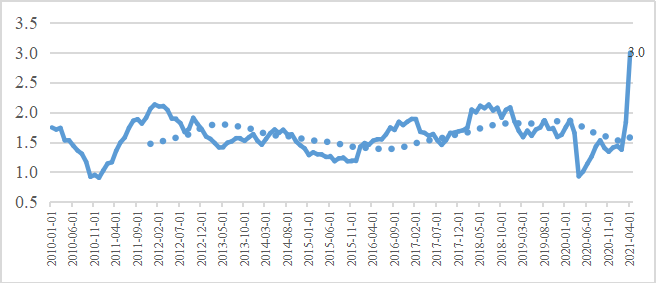

对比美国经济中的核心通胀率(PCE),可以发现在美联储隐含的通胀目标制下,美国经济中的PCE明显低于美联储2%通胀目标值的要求。2010年1月至2020年12月美国经济中的PCE均值为1.6%,由于2021年3-4月份核心CPI较大的涨幅,2021年1-4月均值提高为1.9%。从1年的期限来看,4月份美国经济中核心CPI大幅度上涨至3.0%,最近12个月的均值也只有1.5%,而24个月的移动均值从未触及2%的通胀目标(图2)。

注:图中的虚线是24个月的移动均值。数据来源:Federal Reserve Bank of St. Louis, 。Personal Consumption Expenditures Excluding Food and Energy (Chain-Type Price Index), Percent Change from Year Ago, Monthly, Seasonally Adjusted.

因此,弹性平均通胀目标制是一种务实的货币政策新框架,其重要的目的是要打破上面所说的,美国过去十几年以来的通胀预期顺周期反馈机制,走出长期低通胀的“大停滞”,没有任何一种货币政策理论能够单独完整的解释,它处于政策理论中相机抉择和货币规则两个极端货币政策行为的中间形态。

二、货币政策需要正常化,需要降低实际下限(ELB)的潜在非对称性风险。

次贷危机后,2014年CEPR专门出版了《大停滞:事实、原因和疗法》(Secular Stagnation: Facts, Causes, and Cures)一书,以萨默斯(Summers)为代表的经济学家对次贷危机以来的增长模式和宏观政策进行了研究,尽管存在分歧,但得出了三个供参考的基本结论。第一、“大停滞”的一个可行定义是,负实际利率与充分就业下储蓄等于投资的含义相一致。第二、“大停滞”使得在低通胀和政策利率零下限(ZLB)的情况下实现充分就业变得更加困难。第三、判断“大停滞”是否不仅是旧范式的缓慢增长,还为时尚早,但经济学家和决策者应该开始认真思考如果“大停滞”成为未来现实应该怎么办?并认为旧的宏观经济工具是不够的。

从发达经济体的货币政策实践来看,负利率已经成为现实。不仅是央行政策性名义利率为负值,而且金融市场上国债名义收益率也出现了负值。比如在欧元区和日本。上述的第一结论也是对次贷危机后欧洲一些央行采取负利率的经验描述。第二个结论也是事实,不管是货币政策性利率零下限(ZLB),还是货币政策性利率实际下限(ELB),都存在一个潜在的巨大风险,就是货币政策操作中存在的非对称性风险:当经济进一步衰退时,缺乏利率工具来刺激经济的恢复。或者说,次贷危机以来的非常规货币政策缺乏货币政策空间去刺激经济恢复。

美联储如何实现货币政策的正常化?2007年底的时候,美联储总资产只有大约0.9万亿美元,次贷危机后到2014年底美联储总资产大约4.51万亿美元。2014年开始美联储逐步缩减资产负债表,到2019年底缩减至大约4.17万亿美元。2015年底美联储实施了第1次加息,经过9次加息,到2019年上半年维持在接近2.5%的阶段性高点水平,此后开始降息,在2020年疫情爆发前基本维持在1.5%-1.6%的水平。2020年疫情爆发后引发的国际金融大动荡使得美联储再次把联邦基金利率维持在0%-0.25%的水平,实际的结果是基本在0.1%以下,或称为零利率。

零利率再次使美联储充分意识到ELB潜在的非对称性风险。但问题在于:如果美国经济修复不足,美联储无法提高政策性利率来克服这种潜在的非对称性风险。如何修复经济?这就是我们看到的,在利率政策基本没有下行空间时,靠激进的财政刺激政策来拉动总需求。从特朗普到拜登,财政刺激政策不断加码,截至目前,总计花费了大约6万亿美元,美国经济靠财政刺激的消费支撑较为快速地收敛其经济的产出缺口。另一方面,在菲律普斯经验曲线的扁平化背景下,美联储把提高就业作为优先的货币政策目标,这就导致了如果没有通胀的阶段性“超调”,失业率的下降可能很难。美联储强调货币政策要实现最大限度的就业,而有些结构性的失业本来靠货币政策是很难克服的,比如社区低收入群体的就业率,再比如,如果财政发放的失业补贴比就业工资还要高,那么低收入阶层就会选择失业。

因此,美联储可能认为只有允许通胀的阶段性“超调”,以通胀“超调”为抓手,美联储才能弥补导致政策利率降至零后的持续低通胀,并降低失业率。弹性平均通胀目标制不是通过将通胀率推至目标水平以下来弥补高通胀期,而是要实现通胀的“超调”期来弥补过去持续的低通胀期。

从2012年美联储的《Longer-Run Goals and Monetary Policy Strategy》(Adopted effective January 24, 2012)到2020年8月的《Federal Open Market Committee announces approval of updates to its Statement on Longer-Run Goals and Monetary Policy Strategy》(August 27, 2020),美联储货币政策目标在继续强调最大限度的就业是一个基础广泛和包容性的目标外,把通胀目标改为寻求实现长期平均2%通胀率的新目标,明确承认持续低利率环境将为货币政策带来挑战。2021年4月14日美联储副主席克拉里达在对美联储货币政策新框架和价格稳定解释的第4点上,认为“一旦政策正常化的条件得到满足,政策会逐步将通胀率恢复到长期目标,即保持在2%,但不低于2%”。这里明确说明了不低于2%。因此,可以认为,至少存在一个当通胀持续超过2%的阶段,美联储不会通过将通胀率推至目标水平以下来反向弥补高通胀期。

在上述逻辑下,我们就可以理解美联储的内心是渴望适度通胀的,这也是对次贷危机以来“大停滞”反思的结果。以PCE来衡量的2%的通胀率,从长期来看与美联储的法定任务最为一致。按照美联储货币政策委员会的判断来说,如果长期通胀预期能很好地固定在2%的水平上,就能促进价格稳定和长期利率的适度性,并增强委员会在面临重大经济动荡时促进最大就业的能力。由于过去的通胀率持续低于2%,货币政策就会在一个阶段内实现通胀率在2%以上的“超调”。

可见,美联储当下的行为已经明确表示,之前坚持多年的提前加息以抵御更高通胀的货币政策操作被放弃了。美联储要看到实实在在的核心通胀(PCE)一个比较长的阶段超过2%,美联储才会收紧货币政策来抵御通胀。这种货币政策操作行为的转向,其背后的逻辑就是低通胀会带来更低的通胀预期,因此要打破这种低迷的通胀预期反馈循环机制。2021年1月份以来美国经济中5年期国债隐含的通胀预期超过10年期通胀预期就是一个现实版的打破过去低迷通胀预期反馈循环机制的实验。通过短期通胀的“超调”来实现相对短期的通胀预期对长期通胀预期的逆周期反馈机制。即短期通胀高,长期通胀应该下行。

这样的货币政策操作也是美联储近几个月以来坚持认为通胀是暂时的重要原因之一。除了今年4月份的通胀以外,通胀不高,未来也不高这种顺周期的反馈机制也许是“大停滞”时期低通胀持续的重要原因之一。美联储现在推高短中期的通胀,未来长期通胀会下行,实现这种逆周期的通胀反馈机制,才能使得美联储提高利率,实现货币政策的正常化,确保货币政策在未来不受ELB的严重制约。

三、从通胀顺周期反馈机制到逆周期反馈机制转变面临的重大风险。

要实现持续的通胀,美国采取了激进的宏观政策。利率放到零,无上限宽松。即使在4月份核心PCE同比3%的增长率背景下,美联储依然没有改变每月1200亿美元的购债计划,持续向市场投放流动性。

由于多种原因,在流动性充裕的背景下,今年以来大宗商品价格出现了较大幅度的上涨,导致PPI同比出现了较高幅度的增长。当然存在一些特殊性因素,比如芯片短缺导致二手车价格较大幅度上涨,由于疫情导致了铜等供需错配等等。问题就出现了:美联储眼中大宗商品价格较大幅度的上涨,是视为经济修复总需求引起的,还是视为流动性充裕条件下特殊因素导致的价格扰动?还是美国有信心通过地缘政治关系来确保以原油为代表大宗商品价格不至于持续上涨(比如伊朗增加原油产量)?

从目前美联储传递的信息来看,价格扰动也许占据了一定的比例。进一步考虑到美国经济的现状,美联储对通胀的短期上涨将具有较大的容忍度。

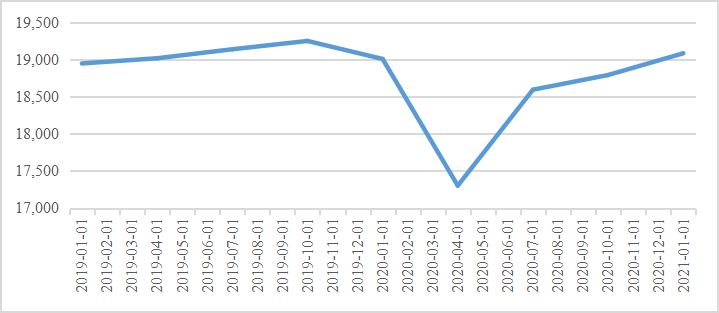

从GDP来看,美国经济仍然处于修复阶段,尚未进入扩张阶段。图3显示,按季节调整的年率计算,2020年1季度美国经济实际GDP为19.1万亿美元,仍未触及疫情前的高点。

数据来源:BEA,Real Gross Domestic Product, Billions of Chained 2012 Dollars, Quarterly, Seasonally Adjusted Annual Rate.

从就业来看,依据BEA的数据,2021年美国经济4月份失业率从3月份的6.0%上升至6.1%。依据美国劳工部得统计数据,4月份所有私人部门雇员的平均每小时所得为30.17美元,创了历史新高,但全员周总工作时数指数显示4月份为107.8,为疫情前2020年2月的96.25%。因此,整个劳工市场在比较强劲的恢复,但仍未达到疫情前的水平。

从生产来看,美联储圣路易斯分行提供的美国经济设备使用率显示,2021年4月份为74.87,尚未恢复到疫情前2020年2月份的76.93;4月份工业生产总指数为106.31,也尚未恢复到疫情前2020年2月份的109.30。

从个人收入和支出来看,2021年3月份个人支出环比增加4.2%,但3月份的环比是-1.0%;3月份个人支出同比增长11%,但2020年3月份同比是-3.4%。考虑到2021年3月份是美国居民收入由于个人转移支付较大幅度增长的月份,3月份个人可支配收入环比增长了23.6%(2月份环比增长率-7.9%),但3月份私人储蓄率高达27.6%,远高于2月份的13.9%,这说明美国居民个人谨慎性消费行为并没有显著改变。

我们可以判断:美国经济尚处于修复阶段,并未进入扩张阶段。在这种情况下,美联储不会采取紧缩措施来应对这种美联储认为的是暂时的通胀压力。

美联储大概率允许通胀出现一个较长阶段的“超调”,助推美国经济进入扩张阶段。那么,通胀预期的反馈机制可能会出现变化,实现通胀预期由顺周期反馈机制转变为逆周期反馈机制,问题就出现了:按照过去的经验,允许通胀“超调”的阶段越长,那么累积的通胀预期反转的动力就会减弱(因为存在顺周期反馈机制),而某一天美联储要实现这种通胀预期的反转就需要借助于较大力度的货币政策引导,而这种较大力度的货币政策收紧将给全球金融市场带来显著的潜在动荡风险。

接下来的问题就是两个:一是判断美联储允许的通胀“超调”阶段到底有多长?二是其他经济体如何在美联储货币政策收紧之前夯实经济的基本面,降低美联储货币政策负面外溢性的风险。

对于第一个问题,我们认为美联储会允许通胀比较长时间的“超调”,这个时间阶段应该不会短于1年。2020年1月至2021年4月核心PCE价格月度均值为1.5%,按照2年的移动平均来看,需要2021年5-12月份的月度核心PCE均值要达到3%才能够满足两年PCE达到2%。如果允许核心PCE的2年均值达到2.5%,那么2021年5-12月份的月度核心PCE必须要达到4.5%的同比增长率才能满足。从这个简单的推算中,在允许通胀“超调”的1年之内美联储通过加息收紧货币政策的概率不大。即使是在今年3-4季度美联储出现缩减购债规模的行为,本质上也是降低宽松的程度,不代表严格意义上的货币政策收紧,这会导致市场收益率的上扬,但金融市场利率上扬的幅度可控,毕竟美联储政策性利率为零,货币政策的负外溢性应该不会强。

在大概率不短于1年的期限内,美联储不会加息,这是一个窗口期。在这个窗口期内,受美国货币政策外溢性比较大的经济体,何种政策才是比较妥当的?

这要回到审视这一轮全球受到新冠疫情冲击后经济修复的措施。这一轮的修复一个基本特征是经济的杠杆率上升了。货币政策要提前紧缩吗?排除已经面临高通胀和资本外流导致压力的情形,答案或许是否定的,因为紧缩状态下的去杠杆或清理风险资产是一种高成本的处理方式。窗口期处理风险的低成本方式或许是:宽社融、紧清理、严处置。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)