|

��������ע������������䣬����1G�ռ�

����

�����ӱ���/��

�����������г������й���Ϣ����������ʱ����Ӧ�dz������еĻ���

��������5���ڱ�ר����Ԥ�⣬ȫ��ֹ��н���Ӧ�����λ�������ƣ����һ�����ϣ�����ŷ�����ж���ʼ�ɵ�λ����������9��10�գ�ȫ����е�����������̩��(-17.04%)��������й��ڵؼ�H�ɣ�������14%���ң�����ӡ�ȣ�������8.03%������˹����˹���ָ�����ྡ��ʧ�أ������������Ϊ1.35%��5.44%������������õĹ����Ƿ��ɱ�(22.01%)����ŷ������ݿ�(27.77%)��������(24.24%)�����ԣ�����ȫ���������ƽ�ȣ��в����������������ϴ���г�������Ϊ2003����������������Ľϴ��������̩����ӡ�ȼ�H�ɡ�

�����ڼ�Ϣ���ͼ������¸ߡ��ֲ����塢�й���۵��ؼ�������ѡ������Ӱ���£�ȫ����н���ı��������й��оأ������߽�Ϊ���õ��ļ���ԭ���dz�������ѡ�⣬�����������������ʣ�����ѡ�����䶨ʱ��Ͷ����Ӧ�ں���Ϣ����ʱ������

��������������

����̸���ɣ�һ��Ҫ��̸������ѡ����С��ʲ���γɹ������ɱ䶯��������������Ӯ�ˣ�һ���������ϴ�ĸı䣬���������ڿ��Է��ֵ����������¶�������Ա����һ���ϲ�ľ��棬����������һ����ͳ��ѡʱ�������Գ����û����ĸ��ƶ�������λ��ᡣ���㹲�͵����Σ�Ҳ������˰��ţ�ֻ�Ƿ��ȼ��̶Ȳ�ͬ���ѡ���ˣ������ڴ�ѡ��������ֻ���ޣ������µ��Ļ��ʽϴ����ڵ�����С��Ҫ�Ӻ���������ѡ�ֻ͵����γɹ���

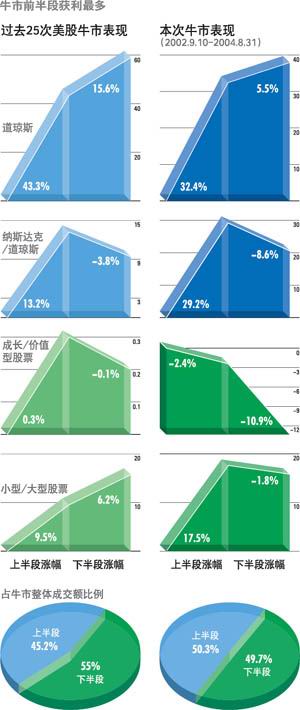

�������������о����������֣�������ȥ20���ţ���У����Թ��ɳ������ص�(�總ͼ)��

����

������ţ���ϰ���������°�οɹۡ���ȥ25��ţ���У���ָ��ţ���ϰ������43.3%����ţ���°��ֻ����15.6%����ָ��ţ���ϰ�εı���Ҳʤ���°�Ρ�ԭ����ţ�п�ʼʱ�������ͣ�����Ҳ�ͣ��������ռ�ϴ�ţ���°����ʱ��ʢ����˥������Ҳ��������

��������ţ���°�Σ���ֵ��ƱԶʤ�ڳɳ���Ʊ����Ϊ��ţ���ϰ�η��սϵͣ�Ͷ���߽Ͻ�ȡ���ʽ϶�Ͷ�ʳɳ���Ʊ����ɳɳ��ͱȼ�ֵ��Ʊ������ʤ������ţ���°�Σ����з��սϸߣ�Ͷ����ת�����أ���ֵ��Ʊ�ܵ�������

������Ͷ������ţ���ϰ�λ�ȽϽ�ȡ�����ԻἯ��Ͷ��С����ҵ�����С����ҵ��ţ���ϰ�α���Զʤ�°�Ρ�

������ô�����ţ���У����ɾ���������һ�����أ����ţ��ʼ��2002��9��10�գ������������꣬�������ڼ�ֵ��Ʊ���ֱȳɳ���Ʊ���ּѣ�С����ҵ���ֱȴ�����ҵ���ԭ���������ţ������ѽ���ţ�е��°�Σ�Ͷ��ʱ�����С�ġ����⣬��������ѡ��ֵ�͵Ĺ�Ʊ�������������ڵijɽ����ƺ����㣬����ţ���°�Σ��������������ڴ���ѭ����ţ�е��°�Σ�Ҫ�������ʱ������

��������Ϣ�������ͼ۸��ֲ����弰�й���۵��ص�����Ӱ���£��������������ʽ�������������ڶ�������������ֵ������Ϊ2.8%����һ����֤���������ţ�������μ�Ϣ������1994����������3�塣����û��ͨ��������������μ�Ϣ��������Ҫ��Ŀ���Ǿ���Ԫ����Ϊ��ȥ������Ԫ�����������������ֹͣ���룬���������Ӵ���ֲ����ʽ�������������ڶ��������˳��ִ��¸ߣ���1662����Ԫ���ϵ�һ��1400����Ԫ��13%���൱�ڹ���������ֵ��5.7%����������˹��Ω�м�Ϣ�������������ϢԼ2�壬��ŷԪ�����ֹͣ��Ŀ��ֻ�ǽ���Ԫ��ŷԪ��Ϣ��������ʹ���ʼ�������֧���Ӵ���֡���������������Ϣ̫��̫�����·��ز���ĭ���ƣ���������Ԥ�ƣ���Ԫ�ڶ��Ϣ���κ�Ӧ�᳤��ת����������Ԫ����Ͷ������ߣ������յ��ļ���Ԫ��λ����Ҵ��ڵ�λʱ���С�

[1] [2] [��һҳ]

|