|

作者:钱永强

经济萧条的原因分析:

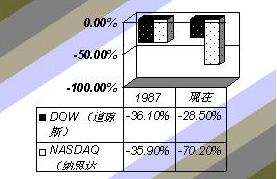

2000年3月开始的华尔街的熊市已经近两年了,1987年的股崩和1990年的经济衰退都只持续了不到6个月,并且这次熊市波及面之广和股价下跌之大都是以前市场中所罕见的,并 且这次下跌是以新经济为代表的技术股所领头,大多数下跌了超过70%以上。下表是比较1987年股崩和2000年的熊市的比较:

这次熊市与传统上的熊市有着本质的不同,历史上的经济衰退都是以消费者的购买力下降为代表的,往往伴随着通货膨胀。当通货膨胀开始,美联储会提高利率来抑制过热的经济,而高利率会提高贷款成本,使消费者购买房地产和汽车等大综消费品的愿望下降,使经济减退,从而迫使制造商降低生产,导致裁员,使企业业绩下降,最终导致股市的下跌。而这次经济衰退的原因与以往是本质不同的,消费者的购买力依旧强盛,即使经历了股市的崩盘和911的影响,圣诞节的购物狂潮不减当年,笔者在美国度圣诞节期间体会了美国消费者的购物热情。2001年1月2日最新的12月PMI(Purchasing Managers' Index)从11月的44.5上升到12月的48.2,相比较911后的十月PMI的指数达到10年来的最低点39.8,12月的数据是股市2000年4月崩盘后的最高点。这说明了消费者已经从911的阴影中走了出来,恢复了强盛的购买力。

由此可见,这次经济衰退并不是因为消费者的购买力的下降,通货膨胀率在2001年只有2.7%,远远低于警戒线,即使美联储在1999年7月开始至2000年5月连续6次提高利率来冷却那时过热的经济,但那时的情况是由于银行和风险投资商对高科技企业的商业投资过热并不是通货膨胀。

从上图能够看出的关于经济衰退的一个特征是:1987年的衰退中,传统企业和科技企业的下跌幅度大致相同,但最近的衰退中,高科技企业的跌幅(70.2%)是传统企业(28.5%)的两倍以上。显然高科技企业是这次衰退的领头羊,那么是什么导致了高科技企业的崩溃呢?

Internet: Irrational Exuberance(因特网:非理性的繁荣)?

美联储主席格林斯潘那句著名的“非理性的繁荣”描述了因特网企业的泡沫,银行、风险投资商、普通投资者似乎除了DOTCOM不愿意考虑其他的问题,一时间似乎新经济能够取代一切,并且似乎传统经济学的准则在因特网的繁荣中失去了价值。人们不再根据P/E(市赢率)估价公司,取而代之的是收入的趋势,一时间作为一个公司存在最基本理由的赢利能力似乎没有意义,单纯追求收入的增长使因特网公司迷失了自己。当经济放缓后,因特网企业是最先的受害者。

大的高科技公司:真正的衰退原因?

更严重的问题是大的高科技公司,包括微软(Microsoft)思科(Cisco),英特尔(Intel),戴尔(Dell),太阳微系统(Sun Microsystems),甲骨文(Oracle)等。人们看到这些公司在最近几年的杰出表现,但问题是每年至少25%的增长率到底能够维持多久?并且正是这些公司的高增长率导致他们的平均市赢率是一般绩优公司的两倍甚至三倍以上,现在随着经济的放缓,许多公司减少花费,特别是在DOTCOM繁荣时代的狂热投资逐渐消退,导致这些公司的增长率和赢利水平大幅下降,这些公司中的大多数在这场灾难中下跌超过了70%。参见下表;

从上表可以看出,以企业为主要客户的思科,太阳微系统和甲骨文三家公司的跌幅超过同时面对企业和个人消费者的微软,英特尔和戴尔,这从某种角度说明了企业花费的下降对经济的影响。

整个经济的变化象一个食物链,首先DOTCOM泡沫的破裂导致商业投资和企业花费下降,进一步影响到以企业为主要客户的高科技公司的业绩,然后逐渐扩展到各个行业,许多公司开始裁员,进一步影响到消费者市场,依赖消费者的传统企业也开始受到影响,大范围的经济衰退展开。这是与历史上的经济衰退主要的不同点:不是由通货膨胀引起的消费者购买力下降开始的,而是由于企业投资和花费下降开始。

2002:充满希望的一年吗?

降息

人们一直在讨论为什么美联储去年连续9次的降息什么时候才能对经济起到直接的效果?911和高科技公司的崩溃延迟了应有的影响,从以往的历史经验来看,较低的利率会促使消费者花费,同时公司获得资金的成本也会降低,但对经济影响的体现一般需要九个月,从这个意义而言,明年的经济会有所回升。

战争

历史多次证明:华尔街上的“将军‘们喜欢战争,1990衰退随着海湾战争的打响而终结,即使那时公司的业绩仍然不理想,但道琼斯和纳思达克在战争开始后的半年中大幅上扬。911对经济而言更多的是心理上的影响,随着对阿富汗战争的成功,截止2002年1月2日,道琼斯上涨超过20%,纳思达克上涨超过30%,随着消费者信心的进一步恢复,股市也会进一步上扬。

WINDOWS XP

现在以没有人否认微软是华尔街的“国王”,在微软成为道琼斯30种工业指数的第二年,他就成为去年道琼斯中表现最好的股票,上涨幅度超过了52%。随着WINDOWS XP的推出,各大公司已经或开始考虑升级他们的操作系统,企业花费开始复苏,同样消费者对XP的狂热也使计算机硬件厂商欢欣鼓舞,从而带动科技界全行业的复苏。

谁会是经济复苏中的获胜者?

在1990-1991年的衰退中,微软和英特尔脱颖而出,带动整个科技股走上了长达十年的高增长之路,现在,谁又是新的获胜者?IBM、微软、英特尔、思科、太阳微系统、甲骨文戴尔还是惠普?我们不需要讨论IBM和微软,后者手上有360亿美金的现金,并且即使经济衰退,这两个蓝筹股事实上并没有受到太多影响。让我们看看剩下的高科技巨人:

英特尔(Intel):早在高科技股崩盘前,Intel就不再是科技股中的宠儿,自从被加入道琼斯30种工业指数之后,他的表现越来越象那些收益型股票而丧失了以高速增长为特色的科技股特征。并且面临着AMD等年青公司的竞争,似乎依赖Intel作为把科技股带出泥潭的英雄是不现实的,尽管最先复苏的往往是芯片行业。

思科(Cisco):我个人一度是思科的狂热追捧者,但2000年9月当市场进入衰退时,思科著名的CEO约翰钱伯斯充满希望的评论一度使市场又恢复了少许信心,事实是钱伯斯没有兑现他的诺言。随之而来的思科的崩盘彻底将科技股带入谷底。曾经是华尔街基金经理们最宠爱的对象,被誉为“因特网之王”的思科的成长也是令人担忧的,十年来,思科每年至少25%的增长率曾经使它一度市值超过5500亿美圆,短暂地超过微软成为世界上的最有价值的公司。但这一切是通过兼并完成的,钱伯斯和他的执行长们在外界看来毫无疑问是兼并行业的高手,从1994年开始,思科兼并了74家公司,这些兼并是否都成功是值得探究的。最近Enron的崩盘使我个人增大了对思科兼并战略的怀疑,并且思科似乎不很重视发展自己的技术,以至于他的一些顶尖工程师们经常跳槽到竞争对手中去。虽然我们都不否认思科仍然是路由器市场的霸主,但还没有强到没有对手的境地,朱比特(Juniper)在高端的路由器市场的份额同样不容小视。对于这样庞大的公司是否能够再保持成长型公司的增长率从而带动整个科技股的复兴,我个人持有深深的怀疑。

但作为提供因特网提供“管道”的Cisco潜力是无穷的,1999年他曾经迫使强大的IBM退出网络产品市场,如果Cisco能够在其兼并过程中的问题合理的解决,因特网强大的潜力最终会给那些最能够把握机会的公司,Cisco在目前显然是最合适的领导者。

太阳微系统(Sun Microsystems):Sun也是我过去的投资组合中不可缺少的成分,但现在同样令人担忧。原因之一是历史上早已证明的定律:不要买与微软作对的公司的股票。曾经痴迷于Sun基于Unix的服务器和灵活的JAVA,五年过去了,Sun依赖的仍然是Unix和Java。虽然斯科特-麦克尼利超人的个人魅力、难以比拟的演讲口才和符合大众口味的反微软姿态赢得许多人的信任,但反托拉斯法对微软没有造成剧烈的影响,XP使微软比过去任何时候都强大,更何况的Sun另一个对手是IBM.在高端服务器市场,Sun面临着IBM强有力的挑战,在中低端服务器市场中的对手是诸如戴尔和可能更加强大的HP&COMPAQ.摆在麦克尼利面前的问题也许比历史上的任何一段时间都要眼严峻,但历史是属于那些勇于接受挑战的聪明人,我们期待着“太阳”的升起,因为大多数人并不愿意生活在被微软主宰的世界中。

甲骨文(Oracle):处境与Sun类似,高端数据库市场面临着“蓝色巨人”IBM,低端数据库的对手是来自微软的SQL。我们已经没有必要再多说什么了。现在是考验大名鼎鼎的“科技狂人”埃里森最好的时刻了。

戴尔(Dell):如果说PC行业还有一家企业能够存活的话,那一定是戴尔.商业模式所带来的高效和成本控制使戴尔无情的进行价格战,强占市场份额,但价格战的另一面是利润的降低,曾经每年近50%的增长率已经是三年前的回忆了,相对与Cisco和Sun较低的跌幅是因为戴尔从1999年后就没有高高飞起,现在就更不能指望他了。

惠普(HP):近来来自惠普家族对与康柏的合并的反对使费奥里娜的完全解决方案的梦想增添了失败的可能,即使兼并成功,康柏又能给惠普带来什么(在岳峥和钱永强的另一篇文章中会对惠普与康柏的合并作出详尽分析)?

从现在的市场领导者中除了微软和IBM,我们似乎找不到新的领导者,虽然Cisco, Sun和Oracle具有这种潜质,但都面临着各种各样的问题。即使是微软和IBM,我们又能对市值分别为3711亿和2164亿美圆的两个巨无霸有太多的期盼吗?他们已经不大可能是高增长企业的代表了。任何一次高科技公司的腾飞总是伴随着一些高增长的企业的成长,那些有着卓越的技术和巨大的市场潜力的新公司,或许我们应该开始关注那些新生的生物技术公司。(本作者是耶鲁MBA,现任新东方教育在线总裁)

短信圣诞站送大奖:数码相机、CD/VCD…好机会别错过! 短信圣诞站送大奖:数码相机、CD/VCD…好机会别错过!

送祝福的话,给思念的人--新浪短信言语传情!

|