play

play

浦发银行总行电子银行部(移动金融部)总经理丁蔚

浦发银行总行电子银行部(移动金融部)总经理丁蔚新浪财经讯 “2016中国银行业发展论坛”于7月7日在北京举行。本次论坛的主题为:未来银行之路·转型与突围。浦发银行总行电子银行部(移动金融部)总经理丁蔚出席并做主旨发言。她表示,在防控风险的前提下实现投资的收益,是互联网金融创新重要立足点和出发点。同时,她还从进入门槛低、操作风险、决策风险三个方面阐述了互联网金融的新型风险特征,并呼吁加强社会协作促进互联网金融创新。

以下为发言实录:

尊敬的季总,各位来宾、各位媒体朋友们,大家下午好!

应该说非常荣幸能够应邀参加CFCA和新浪共同举办的专题的论坛。近两年我们应该说非常深刻地感受到新一代的互联网技术和金融的融合越来越深度,所以也使得金融的表现形式、服务的效率,包括服务的模式等等都发生了很大的改变,也使得金融一改原来的高冷的形象,好像从来没有像现在这么接地气。另一方面,其实我们也能够看到,尤其是今年以来互联网金融其实也爆发了一些风险的事件,作为一些平台倒闭、跑路这些状况的发生,其实也是引发了我们对于金融创新的更加理性和深入的思考。下面我就和大家分享一下我个人对于金融创新和风险管理方面的一些想法。

首先,为客户管理好风险依然还是互联网金融创新的立身之本。互联网金融遵循的是一个长尾的理论,也会去追求用户的,怎么样为用户提供整体的体验,所以在整体的现实的创新过程中,我们往往会自觉或不自觉地把风险和体验去对立起来,把规矩和规模对立起来。但是金融的核心是什么呢?我们站在用户的角度看,其实依然还是会在于借贷的成本、投资的收益,对投资者而言,金融风险就不同于买了一个假包或者一双假鞋,它所造成的风险应该说往往会关系着一个家庭的未来。所以我们在追求用户体验的时候,也需要我们去识别风险、衡量风险、披露风险,并且能够帮助客户非常好地、有效地去规避风险。也就是说在防控风险的前提下实现投资的收益,推进金融普惠的进程,这才是整个互联网金融创新非常重要的一个立足点和出发点。

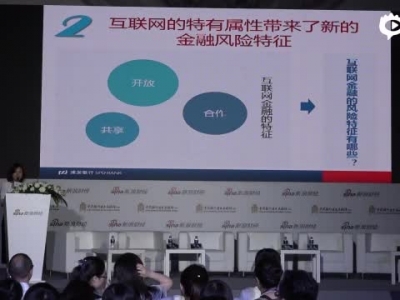

从技术上,互联网金融进入的门槛其实并不是太高,这一块我们慢慢会看到业态融合得非常快,但是从另一个角度来说,我们要做成基业常青的百年老店,无论是从事金融服务的互联网企业,还是商业银行,最后的成败非常关键的一点就是和对于风险的经营管理是密不可分的。从互联网自身的特征来看,开放、共享、协作,我们都知道它是互联网特有的一种属性,这样的一种属性,我们也能够体会到它对于互联网金融也产生了一些新的风险的特征。首先从它的开放性来看,我们认为互联网的开放特征给技术风险和传导性的风险管理会带来挑战。在技术系统上,传统金融更多的是分布在一个相对封闭的专网专线的环境下。所以相对而言,技术风险是相对容易控制一些。而互联网金融不同,它天然就是建立在开放的互联网环境下,而且很多切入场景的创新的应用是由多个行业或者多个企业合作共同完成的。所以如果说传统金融的信息系统是一座座相对独立的孤岛的话,那么互联网金融就好比是一张网,把各个独立的岛屿密切地连接起来,因而单点式的风险就很容易借由这张网络进行扩张、传导,所以这也会给企业的技术风险管理逮逮了不同以往的挑战。

第二个特征,对于极致体验的追求也会带来新的操作风险。在互联网时代,我们会习惯网络购物时的一键下单的爽,也会习惯了对着手机直接就说出我们想要传递的信息。总之,对于互联网,我们就是习惯了说越简单越好这样的一种生活方式。所以当金融服务的办理流程由统一的柜员的办理去转给由一台手机自主完成的时候,人自然而然地就会去考虑这种极致体验。所以我们在创新的过程中,往往也会对于一些必要的投资者的教育、风险的揭识也会有所疏忽,也会对必要的业务审核环节也会把它删掉,所以最终这样的一种简化,有可能会伤及到消费者的利益。所以我们应当始终谨记这种极致体验与风险管理始终是需要有一个安全的平衡点的。

第三,在外部的数据的真实性和有效性方面带来的决策风险。互联网金融有别于传统金融而言,它是一个有益的补充。但是它的优势是在于必须是更具效率,而且要更具普世,这样子才能够形成自己独有的竞争优势。目前基于数据挖掘的创新能力将是互联网金融打造独有生命力的一个必由之路。这也是从IT时代走向DT时代,金融创新思路的一个重要转变。但是单个企业所掌握的信息也会有一定局限性,纬度也会相对单一,并且数据是需要一定时间的积累和验证的,而数据能不能在不同行业、不同企业之间有效地流动和共享,也会在很大程度上影响到互联网金融创新的安全和效率。这些外部数据是否真实有效?我们是否能够就根据这些数据去做出风控的决策呢?我个人认为目前其实业内还普遍持有一种谨慎的态度。

虽然互联网金融我刚才这么林林总总讲了三个方面的新型的风险特征。但是创新发展始终是一个主体方向,未来在坚持以用户为中心的创新主旋律的同时,我们也需要去积极地运用新的技术来提高对风险的全流程、精准化的管理能力。比方说人脸、指纹、声纹等生物识别技术,以及可穿戴设备的应用可以在交易发生时让我们更加精准地识别用户身份,而大数据技术也能够通过对海量碎片化、非结构化的数数据进行收集、加工、处理,更加准确地勾勒出用户的画像。同时结合神经网络等技术也能够构建模型,实现7×24小时在线开展监测,对异常的交易实施拦截。而机器人的智能学习技术只要能够根据积累的信息,帮助我们对于风险模型进行动态的优化。浦发银行在构建起我们SPDP+集团化互联网金融平台的同时,已经对这些新技术开展了一系列的研究应用,在风险管理方面做出了有益的探索,我们已经建立起了7×24小时的互联网交易监测平台,能够对于整体的交易实时进行预警,乃至于实时拦截,所以也取得了一定的成效。

从第二个方面来说,还需要我们加强社会协作,通过共同的努力来促进互联网金融创新。互联网金融因为是基于大数据的业态的创新,它需要政府、银行、互联网企业等各方的数据共享与协作,这样才能更有效率。同时另一方面,对于一些网络的钓鱼、诈骗等等,互联网金融的风险的信息也需要金融企业、移动通讯运营商以及公安等行业的共同努力。

总之,利他才能利己,惟有各方携手来推动信息保护的立法,保障网络数据的安全,为数据的广泛共享奠定法律的基础,互联网金融才能够充分发挥优势,才能够惠及更多的民众。

最后借用马克吐温在镀金时代的名言,黄金时代在我们的面前,而不在我们背后,所以身处这样一个互联网经济迅速发展的时代,我们每个人都是互联网金融创新的探索者和参与者,但是在探索这座新兴金矿的同时,我们也万不能忽视了挖矿的基石,就是对风险安全的管理。谢谢大家!

新浪声明:所有会议实录均为现场速记整理,未经演讲者审阅,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

进入【新浪财经股吧】讨论

责任编辑:李彦丽

《财经会议》报道你看不见的会场实况,传播会议精华内容,会议直播提前预告,不定期送出免费超值会议门票。官方微博:财经会议,微信号:caijinghy。扫码更方便。