2012第六届卖方分析师水晶球奖评选方法

主办 《证券市场周刊》

独立计票 普华永道中天会计师事务所

特约支持 晨星资讯(深圳)有限公司

法律支持 大成律师事务所

评选方法介绍

评选对象

评选对象涵盖内地资本市场提供研究及股票销售服务的卖方专业人士及其所在机构。

分析师及销售服务经理参选资格特别说明

1. 参评分析师、销售服务经理必须具有中国证监会承认的证券投资咨询执业资格,否则将被取消本届参选资格。

本年度增设的“行业最具潜力卖方分析师”奖项候选人仅具备一般从业资格即可。

2. 参评分析师和销售服务经理在2011年8月31日至2012年8月31日期间未受到过中国证监会及中国证券业协会的处罚,否则将取消本届参选资格。

注:只有同时满足以上两个条件的分析师才拥有参选资格;

机构推荐参评候选人时,负有考察分析师是否具备上述参选资格的义务。

关于评选年度内出现同业或非同业流动的参评人归属问题处理办法:

1.于2012年3月1日(不含3月1日)前入职现任单位的分析师代表现任单位参与本年度评选;

2.于2012年3月1日(包含3月1日)后入职的分析师代表原供职单位参与本年度评选。在获奖名单中体现为:原供职单位 XX 分析师(现供职XX单位)。同时,该分析师所获分数计入原供职单位团队分数。

特别说明:如果某分析师在原供职机构供职超过6个月,则原供职机构依然拥有让该分析师代表本单位参评的优先选择权。该名分析师如最终上榜,则在榜单中的体现形式为“原供职单位 XX 分析师(现供职于XX单位)”。

如果原供职机构放弃填报,则新供职机构可填报该分析师参评,该分析师所获分数将归入新供职机构。该名分析师如最终上榜,则在榜单中的体现形式为“现供职单位 XX 分析师”。

投票主体

投资于内地资本市场的公募基金公司的基金经理、投资总监、研究总监、金融工程总监、固定收益部总监、专户理财部总监、专户理财部投资经理, 保险资产管理公司权益投资部、固定收益部和研究部,私募基金公司。

投票主体投票权限特别说明

1. 债券型基金、货币型基金的基金经理仅限评选“宏观经济”和“债券研究”两个方向的分析师或研究团队;股票型基金(含股票型指数基金)的基金经理不参与评选“债券研究”方向的分析师或研究团队。

2. 公募基金金融工程总监仅限评选“金融工程及衍生品研究”领域的分析师或研究团队。固定收益部总监仅限评选“宏观经济”和“债券研究”两个方向的分析师或研究团队。

3. 保险资产管理公司固定收益部仅限评选“宏观经济”和“债券研究”两个方向的分析师或研究团队。

4. 所有投票人均可评选研究机构类、销售类及机构关系类奖项。

评选流程

评选将严格遵守“公平、公正、公开”原则,具体流程如下:

1. 主办方请参选机构推荐优秀分析师、销售服务经理或团队;

2.主办方根据“评选年度内出现同业或非同业流动的分析师归属问题处理办法”(详见上页)确定最终推荐候选人名单;

3. 主办方将推荐候选人名单及评选问卷递交投票主体;

4. 投票主体可参考但不局限于推荐候选人名单填写评选问卷;

5. 投票主体将填写好的评选问卷直接寄至普华永道中天会计师事务所;

6. 普华永道中天会计师事务所依照主办方制定的评选细则(具体内容见下文)统计选票,并将统计结果递交主办方;

7. 主办方对计票方递交的统计结果进行抽查、复验,并逐一核实所有入围分析师及销售服务经理是否具备证监会承认的投资咨询执业资格。尚未取得该资格者予以删除,如因此出现奖项空缺,则由相邻名次靠后者向前移补;

8. 主办方举办颁奖仪式发布评选结果,同时邀请普华永道中天会计师事务所工作人员对现场开奖情况进行全程监督,并最终发布见证意见。

榜单设置

各研究方向上榜名次原则上为前三名,若某研究方向候选分析师人数达二十人或以上,则公布前五名。金牌领队奖公布前三名。

机构奖项中,“最具影响力研究机构”、“本土金牌研究团队”、“金牌销售服务团队”上榜机构为前五名;“最具独立性研究机构”、“最具创新能力研究机构”、“进步最快研究机构”、“进步最快销售服务团队”、“金牌会议举办人”、“金牌路演和客户访问人”为前三名。

金牌销售服务经理奖项,将分别公布北京区域前五名、上海区域前五名、深圳广州区域前五名。

本年度增设“行业最具潜力分析师”奖项,候选人需具备一般证券从业资格,且在历届评选中未入围“水晶球行业最佳分析师”奖项。此奖项每个研究方向所得票数最高者当选。

分析师评选细则

1. 独立计票原则

为保证本次评选活动的“公平、公正、公开”,主办方聘请国际知名的普华永道中天会计师事务所对评选活动进行全程计票。除监督整个评选流程外,普华永道中天会计师事务所还将依据本评选细则对投票结果进行独立统计,并最终将审核意见以及评选结果递交主办方。

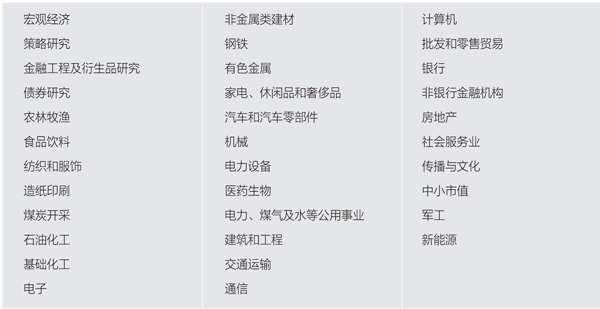

2. 研究方向分类(共计34个研究方向)

3. 投票主体权重细则

本届评选将评选主体分为公募基金类与非公募基金类两个类别,其中非公募基金类包括保险资产管理公司及私募基金公司,并据此发布双榜单。

公募基金投票细则

1)截至2012年8月31日募集完毕的基金对应的基金经理具有投票权。

2)公募基金投资总监、研究总监、金融工程总监、固定收益部总监的权重按其管理的资金规模与旗下所有基金的加权平均星级,参照基金经理投票权重方法得出。

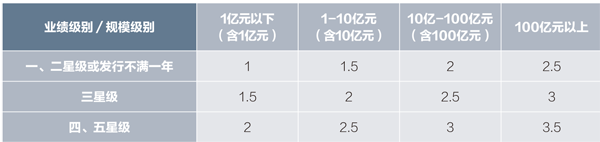

3)基金经理的权重由基金业绩评级和资金规模共同确定。

① 有公开披露信息的基金,以最近四次季报即2011年9月30日、2011年12月31日、2012年3月31日和2012年6月30日公布的基金规模平均 值作为该只基金的规模级别。如当季无季报公布则当季以零计。2012年6月30日以后成立的基金按该只基金募集规模计算。

② 在相同规模下,业绩评级靠前的基金经理权重高。发行满一年的基金业绩排名采用万得资讯提供的市场综合一年评级结果,具体权重规则如下表:

4)公募基金专户理财部投资经理权重以规模级别决定,业绩评级默认为三星级,规模级别划分参照公募基金产品规模级别的分类,每位投资经理权重等于该公司专户理财部资金总规模级别对应权重除以专户投资经理总人数。专户理财部总资金规模由部门负责人自行填报。

特别说明

① 基金公司投资总监兼任基金经理,每人只投1票,二者权重取较高者,不可重复投票;

② 投研总监兼任基金经理时,按照“投资总监兼任基金经理”的方式投票;

③ 投资总监兼研究总监按一个职务计算权重;

④一只基金由多位基金经理管理时,管理该只基金的每位基金经理投1票,投票权重等于该只基金对应之权重除以管理该基金的基金经理人数;

⑤一位基金经理管理两只或两只以上基金时,该位基金经理投1票,以其管理的所有基金总规模对应的权重计算分数。当一位基金经理与其他基金经理共同管理某只基金时,该名基金经理的基金管理规模以该只基金规模除以共同管理该只基金的基金经理人数。

保险资产管理公司投票细则

保险资产管理公司的权益投资部、固定收益部和研究部以部门为单位直接填写各研究方向的前五名分析师或团队,其权重由所管理资金用于投资股票及股票型基金的上限25%计,具体权重规则如下表:

保险资产管理公司权益投资部票数设定:受托管理资产规模达到5000亿元以上,权益投资部在原1票基础上增加5票;受托管理资产规模达1000亿-5000亿元,权益投资部增加4票;受托管理资产规模1000亿元以下,权益投资部增加3票。

私募基金公司投票细则

1)在中国境内成立的(不含港澳台)、投资于中国境内(不含港澳台)证券市场(包括股票、债券、货币市场以及期权期货等金融衍生品市场)的非结构化私募证券投资基金的投资顾问(以下简称私募基金,不含公募基金与券商资管)。

2)参与投票的私募基金需同时满足以下两个条件:

①截至2012年8月31日,公开发行的最早非结构化产品需满3年(即在2009年9月1日前成立)。

② 公开发行的非结构化产品数量需要≥2只。

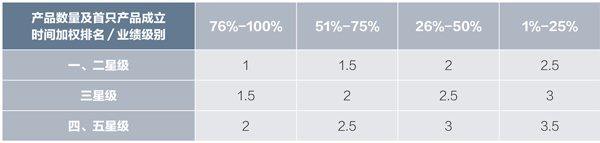

3)每家私募基金投票权重计算方法:先由旗下首只非结构化产品成立时间与产品数量加权评分(共分四档,各占25%,详见下表),再与旗下产品一年期加权星级共同决定,具体权重设置如下表:

注:私募基金投票方法与数据由晨星中国提供。

4. 榜单计算方法

1)公募基金榜单计算方法

单个投票主体对应各个奖项直接提名前五名分析师、团队或机构,将前5名依次按5、4、3、2、1记分,再乘以投票主体各自对应的权重,分别加总后求出每一位参评分析师、团队或机构得到的来自该类别投票主体分数并按分值大小生成各奖项榜单。

2)非公募基金类榜单计算方法

A、计算单个参评人或团队从单类评选主体所获分数与公募基金计分方式相同,即单个投票主体对应各个奖项直接提名前五 名分析师、团队或机构,将前5名依次按5、4、3、2、1记分,再乘以投票主体各自对应的权重,分别加总后求出每一位参评分析师、团队或机构所得到的来自 于该类别投票主体的分数。

B、对单个参评人或团队从单类投票主体所获分数进行标准化处理,具体方法如下:

标准化得分=[(初始得分-最低分)/(最高分-最低分)]×100

例:假设某研究领域共有三名分析师参评,分别为分析师A、B、C,他们从保险资产管理公司选票中所得分数为SA、SB 、SC,从私募基金公司选票中所得分数分别为QA、QB、QC。其中SB>SA>SC,QC>QA>QB。

① 分析师A保险资产管理公司类标准化得分=[(SA-SC)/(SB-SC)]×100

② 分析师A私募基金类标准化得分=[(QA-QB)/(QC-QB)]×100

C、生成非公募类榜单

赋予保险资产管理公司与私募基金的投票权重比例为1∶1,加总单个参评人(或团队)在私募基金及保险资产管理公司(非公募基金)的标准化得分,按分值大小生成各奖项榜单。

例:分析师A所得总分=0.5×保险资产管理公司类标准化得分+0.5×私募基金类标准化得分=0.5×[(SA-SC)/(SB-SC)]×100+0.5×[(QA-QB)/(QC-QB)]×100

3)可按公募基金、保险资产管理公司、私募基金三类投票主体0.7、0.15、0.15的权重,加总单个参评人(或团队)在所有投票主体中的标准化得分生成总榜单。

5. 奖项设置

1)研究单项奖设置

“《证券市场周刊》水晶球奖――最佳分析师”:在《证券市场周刊》的调查问卷中,投票人对应不同研究方向分别选出5名他们心目中本年度最优秀的卖方分析师或研究小组,我们将前5名依次按5、4、3、2、1记分,加权求和后所得总分排名居前列者当选。

“《证券市场周刊》水晶球奖――金牌领队”:在《证券市场周刊》的调查问卷中,投票人选出5名他们心目中本年最出色的研究负责人,我们将前5名依次按5、4、3、2、1记分,加权求和后所得总分排名前三者当选。

“《证券市场周刊》水晶球奖――行业最具潜力分析师”:在《证券市场周刊》的调查问卷中,投票人选出1名他们心目中 本年度每个行业最具潜力的分析师(不能与投票人提名的该研究方向前五名分析师重复),此奖项忽略每位投票人的权重,仅对票数情况进行统计,每个研究方向获 得票数最高者当选。

2)研究机构奖设置

“《证券市场周刊》团体水晶球奖――最具影响力研究机构”:在《证券市场周刊》的调查问卷中,投票人选出5家他们心目中本年度内地资本市场综合研究成果最突出、影响力最大的研究机构,我们将前5名依次按5、4、3、2、1记分,加权求和后所得总分排名前五名的机构当选。

“《证券市场周刊》团体水晶球奖――进步最快研究机构”:在《证券市场周刊》的调查问卷中,投票人选出5家他们心目中本年度内地资本市场研究实力进步最快的研究机构,我们将前5名依次按5、4、3、2、1记分,加权求和后所得总分排名前三的机构当选。

“《证券市场周刊》团体水晶球奖――最具独立性研究机构”:在《证券市场周刊》的调查问卷中,投票人选出5家他们心目中本年度最具独立性的为内地资本市场提供研究服务的机构,我们将前5名依次按5、4、3、2、1记分,加权求和后所得总分排名前三的机构当选。

“《证券市场周刊》团体水晶球奖――最具创新能力研究机构”:在《证券市场周刊》的调查问卷中,投票人选出5家他们心目中本年度最具创新能力的研究服务机构,我们将前5名依次按5、4、3、2、1记分,加权求和后所得总分排名前三的机构当选。

“《证券市场周刊》团体水晶球奖――本土金牌研究团队”:分析师排名完成后,若某研究机构在某个行业有一个第一名分 析师,记5分;一个第二名分析师,记4分;一个第三名分析师,记3分,一个第四名分析师,记2分;一个第五名分析师,记1分。直接加总后得出该研究机构的 综合排名,总分排名前五的机构当选。“行业最具潜力分析师”排名与“非公募基金类”榜单。不对此奖项最终结果产生影响。

3)股票销售奖设置

“《证券市场周刊》团体水晶球奖――金牌销售服务团队”:在《证券市场周刊》的调查问卷中,投票人选出五家他们心目中本年度内地资本市场提供最佳全面销售服务的券商,我们将前五名分别按照5、4、3、2、1记分,加权求和后所得总分排名前五的团队当选。

“《证券市场周刊》团体水晶球奖――进步最快销售服务团队”:在《证券市场周刊》的调查问卷中,投票人选出五家他们心目中本年度内地资本市场销售服务方面进步最快的券商,我们将前五名分别按照5、4、3、2、1记分,加权求和后所得总分排名前三的团队当选。

“《证券市场周刊》水晶球奖――金牌销售服务经理”:在《证券市场周刊》的调查问卷中,投票人选出五名他们认为在本 年度提供最佳销售服务的销售服务经理,我们将前五名依次按5、4、3、2、1记分,加权求和后所得加总后得出某销售服务经理的总分。销售服务经理需按照所 服务机构投资者的地域进行排名,并且将分北京、上海、深圳广州三个区域公布各地区前五名。投票人仅对与自己所在同一区域的销售服务经理进行投票,提名其他 区域销售服务经理或团队视为无效。

4)机构间关系评选

“《证券市场周刊》团体水晶球奖――金牌会议举办人”:在《证券市场周刊》的调查问卷中,投票人选出五家他们认为在本年度最好的活动以及会议的举办人,我们将前五名依次按5、4、3、2、1记分,加权求和后所得总分排名前三的机构当选。

“《证券市场周刊》团体水晶球奖――金牌路演和客户访问人”:在《证券市场周刊》的调查问卷中,投票人选出五家他们认为在本年度进行了最好的路演以及客户访问的券商,我们将前五名依次按5、4、3、2、1记分,加权求和后所得总分排名前三的机构当选。