�ƽ𣭲Ƹ���ŵ�Ƿ���ά����

�����ƽ������������ֻ���ȫ����ʧ��

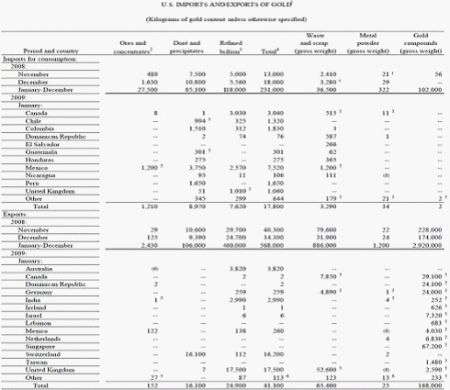

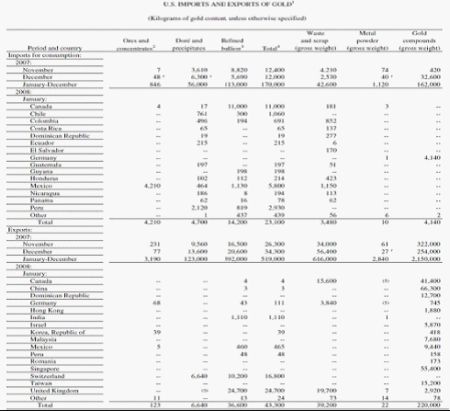

����������������(USGS)ÿ�¶��ڻ����һ����Ϊ�����ҵ���顷�ı��棬����ݱ���������ϸ��������������������ڵľ�����������а����˻ƽ���ݱ����������Ҫ��һЩ���͵Ļ���������֯�ṩ��������ƽ�Э�ᡢ�����˿��ղ�ֵȡ���������ݱ���������2008��Ȼƽ���������ֵ�ͳ�Ʊ�����

�������ϱ������ǿ��Է�����2008�������ƽ�������ߴ�2920�֣������õ��ǡ�Gold Compounds�������ƽ����ν�ƽ����أ�USGSû�н��͡�����USGS������Դ֮һ�������˿��ղ�ֶ���Ϊ�κΰ����ƽ�ɷֵĹ�ҵ��Ʒ�������������Ļ����ƽ��ォʮ�ֿ����������ڸþָ���õȻƽ���ļ�ֵ���ߣ����������ƵĻƽ�ҵ��Ʒ��ȫ��������������ļ�ֵ���Ǹ�������ƷΪ��������ͬ����ʱ��Ϊһ�¡�����ƽ������ָ��������ͬ�����������ˡ�����֪�����������Ļƽ���8100�֣����������������ԼΪ228�֡�2920�ֲ���һ��С���֣�����36%�������ƽ���������������14�������3000�ֻƽ��Ӻζ�����ֵ����������ٿ���2007������֣�

�������ϱ������ǿ�����2007���������ڻƽ����ﵽ2150�֣�Ҳ����˵��2007-2008�꣬������������5070�ֻƽ�5070�ֻƽ��൱�������ƽ���62%��������������24������ô��Ļƽ��Ӻη�������������Ϊ���������ֿ����ԣ�

������һ�ֿ������ǣ���ô�����Ļƽ�����������൱һ���������������Ļƽ���

�����ڶ��ֿ������ǣ��ܶ�������еĻƽ��ڴ����������Ҳ������˵�й��Ļƽ�����ŦԼ��ij���ط�����ô�����Ļƽ���������������Щ���һƽ��Ļ������ѡ�

������Ȼ�������һ�ֿ��ܣ�������ָ����Ͼ��Ǽٵġ�

�����ڻƽ�������ϴ�����û�г��ſ��ԣ���û���������ƹ�̡�������������һֱ��������ӵ��8133.5�ֻƽ������Ǵ��ϸ�������ʮ�����ɭ����������֮����Ҳû����ƹ������ƽ����������Ļƽ����ֵ���ʵ��һֱ�ܵ��������ɣ�ͬ��������Ļ�����IMF����һ������������������ۻƽ�����ͨ�����ۻƽ��ѹ�ƽ�۸�ҲͬʱΪ���Ƚ���Σ������ʽ𣻵ڶ���������������ƽ����������Ҫ��Ϊ�˽����㣬�������س��ƽ���˵����������ȫɥʧ�˶������������������ģ�������������ٵ�Ŀ��ֵ����˼��Ŀǰ��û�бȽϺ����Ľ��͡������ڵ�������������������յ����ϻ������ж��������������һ�֣��ֻ������߽���֮�����Ǵ����ƽ�����������������Ӧ������ʵ�ġ������ƽ�������������˵����ȫ����ڻƽ���������ھ������¡�

���ô�Ψһ�������н��տ���Ҳ��

�����м�����ʾ����ܿ��ܳ�Ϊ��Ʒ�г���ʷ������һ����թ����ά•�¸�(���˽�������Ʒ�ڻ�����ίԱ����֤������֤)�����Ķ���������һ�βɷ���̸��������ȥ��λ�ڶ����й�������40�ŵļ��ô�Ψһһ�������⣬���ֽ�⼸���ǿտ���Ҳ��

���������ظ�Ħ��˹̹����˾��һ�������ϰ���ϵ����������¾���������һ���档���������ϰ��У�Ħ��˹̹����˾���߹˿ͣ���������Ĺ��ؽ������˿�ӵ����ȫ�IJ�Ȩ������˾������ȡ����ѣ������棬���Dz���ʵ��ӵ����Щ��������Щ���ƴ��лƽ�ȴʵ��û��������ֵ��������ں�ʢ�У���Ϊȫ��Χ�ڵĻƽ���Ҫ�Ǵ�����ֽ�ʻ��ߵ�����ʽ�ļ�¼�С�

��������•�¸����Խ��봢�����еĽ�⣬��˵��������ֻ����ô������һ���������������������ɵ���ˡ���������ϸ������ʵ�ʿ��õİ�������������Լֻ������˾��������𡪡���210400��˾�Ľ�����4000���ô��Ҷ��ң�500����ӥ���ң�10��ÿ��һ����Ľ��ȣ����Թ�����һ���ܹ���ֵһ����Ԫ��������Ǽ��ô�ʼ����ҳ�2008���۳��ļ�ֵʮ����Ԫ�ƽ��ʮ��֮һ������¸��ܽ�������������ӵ����Щֽ��ծȨ����Ҫ����ȡʵ�������Ϸ�ͻ����꣬�鷳�����ˡ���

�������ô���������ʷ�ٷ�•˹��ɪ�ᵽ��һ��������һ����Ҫ���е����������п��Կ������е����⡣����������ȡ��15000��˾�İ������������6��8�����ڣ���Ϊ��Ҫ�����ӵô���ۿ��˹�����

��������˼�����������м�����Ϊ���ǿ��Բ�����ʽƭ�ֵ�����������������ծ�������س���ʲ����������ǶԲ�����ֽ���������������ְ���ͬ�ļ����õ��˻ƽ��ϡ��ӱ�������˵�����øܸ˲��ϵطŴ����ǶԻƽ�����߲�ԸȨ�汻����ϡ�͵���Ըȱ���㹻�Ĺ��ƣ�����ʶ�����еĻƽ�����ռʵ�ʿ��ԶҸ��İٷ�֮һʱ����ῴ������ʷ���������м��Ұ��ˡ�

����ͨ������ �ƽ����������գ�

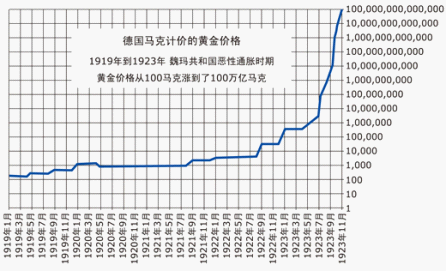

����ȫ�����Σ�����ݱ䴦�����г������Խ���������ͨ������ת���ʱ�ڣ���һʱ�����dz�֮Ϊ������ʷ̹ʱ�̡���³����•����ʷ̹(Rudolf E. A. Havenstein)���ǵ¹��������е���־�۹������ܲã�����ְ�ܲ�ʱ����ֵ1921����1923��¹�����ͨ������ʱ�ڡ�

��������ͨ���ֶ��ߣ��ƽ�����յı���

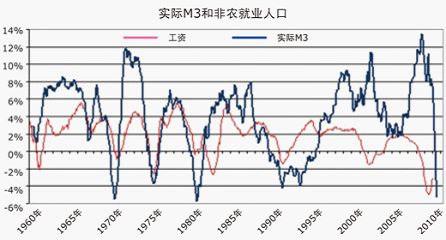

����Ŀǰ������������ҹ�Ӧ��M3������������ͼ��ʾM3������ͬ�ڲ���½���6%����ȥ40���У���һָ�����Ԥ����Ҫ�ľ��ò�����ʮ��ȷ�����ڴ���20����70�������˥��ǰ����ͬˮƽ��

�����������ҹ�Ӧ���ġ����������㷺������Ϊͨ����������ʵ����ȴ�Ƕ���Ԫ����������ͨ�����Ͷ����ͽ��е����������Ľ����������ͨ�ͼ������������ס����֡����ҽ���������κ�깲���ڵ¹����˱�����ͨ������֮�䲻����������������Ԫ������ͨ��ҲԽ��Խ����

������������ͬ�л�Ԫս�����ȵ�Ԥ��һ�£������ȫ�����Σ�������ֲ�ͬ��������Ҫ����������һ�Σ���������Ʒ�۸����ʲ�֤ȯ(ֽ�Һ�ֽ��֤ȯ)�۸�ع飻�ڶ��Σ��ʲ���ֽ�Ҽ۸����ʲ���ԭ����Ʒ(�ƽ�)�۸�ع顣�ڵ�һ�Σ�����������ص�ֽ�������Խ������������ڵľ��������ʽ���һ�ɺ�ˮӿ����ɳĮ��ת˲֮�䱻���øɸɾ������ڶ��Σ����������ص�ͨ�����ͣ�����ɥʧ�˶�ֽ�ҵ����ĺƽ��ֽ�Ҽ۸����������20����20������ڵ�κ�깲��Ϊ�����ڵ�ʱ����ͨ�����͵Ļ����£��ƽ�ļ۸��100�����������100�������ˡ�

�����ƽ���Ͷ�ʼ�ֵ�۵��ߵ�����

�������˽�������ͨ�����ͶԻƽ�۸��о���ƶ������⣬�ƽ��ڹ�ȥ10�������Ų���Ͷ�ʻر��ʡ����ڻƽ�ֻ�ܶԿ�ͨ�ͣ�û��Ͷ�ʼ�ֵ�Ĺ۵��������㣬�������Ͷ������ȫδ�������ȥ10���лƽ��Ͷ�ʼ�ֵ�������Żƽ�۸�ļ������У�δ������Ͷ���ߵ���ʶ�������ı䡣

����1����Ҫ���ҹ�ȥ5���10�������ر���

����

| �ڼ�/���� | ��Ԫ | Ӣ�� | ŷԪ | ��Ԫ | ���� |

| 2000 �C 2005 | 9.7% | 5.2% | 2.3% | 8.8% | 11.0% |

| 2005 �C 2010 | 20.4% | 25.0% | 19.1% | 19.2% | 19.4% |

| 2000 �C 2010 | 15.1% | 15.1% | 10.7% | 14.0% | 15.2% |

����2���ƽ�Ļر���

������ȥ10�꣬�ƽ������ر���Ϊ15.1%����ֹ��2009����ĩ�Ĺ�ȥ5���У��ƽ�ÿ����͵Ļر����ǰ�ŷԪ�ƣ�Ϊ19.1%����ߵ��ǰ�Ӣ���ƣ���25%��

����������ս�Ծ���

��������ӡˢ��Ʊ�����Ƚ���Σ�����为��ЧӦ���������ۻ����ڶ���Σ���������������ֽ�ұ�Խ��Խ���עˮ�����в���͵��ֽ�ҳ����ߵIJƸ���һ�����������ҹ���ʹ�ü�ֵ��ԭʼ����ʱ���ͻ�����ֽ�ң�����Խ��Խ�ٵ���Դ����Ʒ����ʱ�����ǵ�Ŀ�⽫�ۼ����ƽ���һһ��ȼ������ϣ�������Ԫ���ڵ�����ֽ�ҽ��������Ʒ�����ֵ���༴�ƽ����Ԫ������ֽ�ҵĴ����ֵ�������ǽ�λ�Ļع顣

�������������ܹ�������һ������ѭ���أ������Էdz��͡���ô������û��ʲô����·���ܹ����������أ��еģ��Ǿ��ǵ�������Σ������ת��������Ҫ�������֣���ŷ�ޡ��й�������˹�ȣ�������ȫ������ȥ����Ϊ��������Σ��������Ʒʱ���������ʣ��Ϊ��������Ԫ���о���������һ�߿��ܡ�

������ˣ�����������ֻ�����㣺һ�����̶ȵ��ӻ���������Σ�����������չ������ҲҪ��֮�������ܳ��ܵķ�Χ��������������ȡ�����ٶ�����ת��Σ������������Ҫ������������ˮ�����մ������ˮ��Ψһ��Ӿѡ�ֵ�Ŀ�ġ�ŷԪ��������ҪĿ�꣬��ξ�������ҡ�

|

|

|

|