�ƽ𣭲Ƹ���ŵ�Ƿ���ά�ȶ�

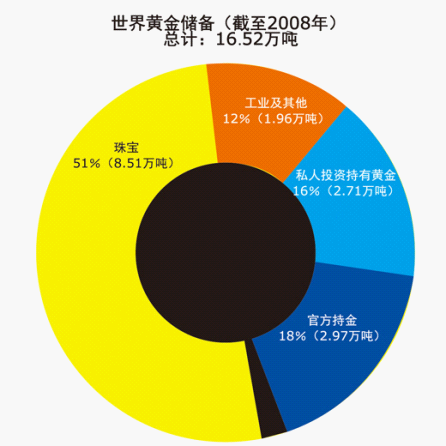

����ȫ��16.52��ִ�����ʵ��˭�ƣ�

����������Ͷ���ƽ�������˼���ƽ���δ�����ʻ�����ϵ�п��ܳ䵱�Ľ�ɫ����Ҫ�����⣺����ȫ���ж��ٴ�������Щ�ƽ��������ηֲ��ģ�

����2008�꣬ȫ��ƽ��������16.52��֡�

��������ֽ�ҵ��������������еĻƽ������3��֣���ռ�����Ѿ��ɶ�ս���80%���Ͻ��͵�18%��

����˽��Ͷ�����ܳ���2.7��֣�ռ��16%����2000����������һ�������Ž�۵�����������ӣ��ƽ�Խ��Խ��Ϊһ�������ʲ���

������ҵ�ûƽ�1.96��֣�ռ��12%�����Ž�۵���ߣ���ҵ�ý���ֵݼ����ơ�

�����ƽ���Ϊ�ݳ�Ʒ��������8.5��֣�ռ��51%����������Ҳ���Ž�۵���߶��������١�

������Ҫǿ�����ǣ�������������ϵĴ����ƽ�ʵ���������ֲ���˭�������Ŀ����Բ�λ�أ�û�����ܹ��ش�����ƽ�Э���й����µķ���ͳ�ƣ������Dz����ɿ�����Ϊ���Ž�۱���ѹ����Щ������Ϣ���չ��ƽ�������ȫ���Խ����������������ġ������˽������ֻ�пؾ����Լ������磺��ʷ�ϳ��ֹ��ġ��ƽ�ڶ��������������ʮ�־��˶����Σ�������ƽ�ڶ�����1968��ż¶��ɣ�������������һ����û��������ͳԼ��ѷ������ѹ�ƽ��ͷ��9300�ֵ����������ƽ���ʻƽ��ڵ�ʱ��ֵ��200����Ԫ����һ�¼�ֱ�ӵ����˲���ɭ����ϵ�ı�����

�������Ʋ⣬���ƽ�ڶ����ı�������̫���мң�������Ϊֻ������������ۺ���ʱ�ʵ������Դ����̫�˶��ڻƽ��ڽ̰���ҳϺ��Ȱ���

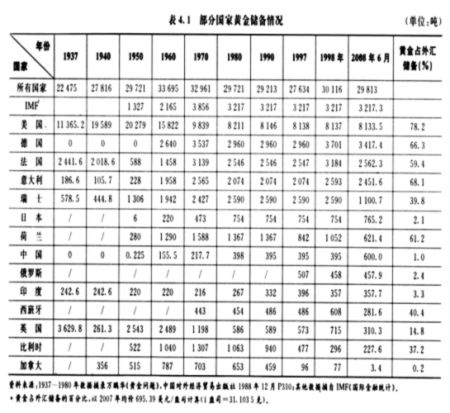

�����������лƽ�����ʷ�ݱ�

������ͼ�Ǹ��������������Ļƽ�������͵������Ҷ��ԣ������Ļƽ���࣬�������ŷԪ�����������Ƚϣ�ŷ�������еĻƽ������ӽ�1.2��֣���������������8130�֡��������ҵ�������¡�

��������ƽ���������

| ����ƽ�ɱ�������仯(��λ����) | |||||

| �鱦 | ����Ͷ�� | ETFsͶ�� | ��ҵ���� | ������ | |

| 2000 | 3,204 | 166 | - | 451 | 3,822 |

| 2001 | 3,008 | 357 | - | 363 | 3,728 |

| 2002 | 2,660 | 340 | 3 | 358 | 3,362 |

| 2003 | 2,483 | 301 | 39 | 382 | 3,206 |

| 2004 | 2,617 | 349 | 133 | 414 | 3,512 |

| 2005 | 2,712 | 393 | 208 | 432 | 3,745 |

| 2006 | 2,288 | 416 | 260 | 460 | 3,424 |

| 2007 | 2,405 | 433 | 253 | 462 | 3,562 |

| 2008 | 2,187 | 863 | 321 | 436 | 3,806 |

| 2009 | 1,747 | 676 | 595 | 368 | 3,386 |

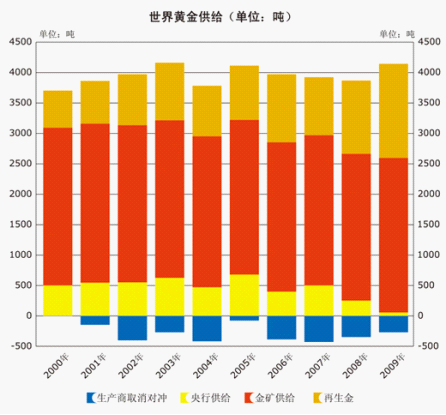

�����ƽ��������IJ��ֹ��ɣ��鱦���졢����Ͷ�ʡ�ETFs��ҵ������2000�꿪ʼ�ƽ�۸���������Եģ��ƽ�������һ���ȶ����������䡣2008��ɱ��ϻƽ�����ﵽ���ڷ�ֵ3806�֣���2009��ɱ��ϻƽ������½���3326�ֵ�ˮƽ��������������Ʋ��(�����������ͳ��©��)�������ƽ�����2009�꽫��2008������ˮƽ����11%��

�����ƽ�ֲ�������仯��

�����鱦���鱦������Ȼ���������ƽ��������Ҫ��ɲ��֣�������Ҫ�̶��Ѵ���ǰ����ռ������ı���Ҳ��2000���83.8%���͵�2009���51.6%��

������ҵ���ƽ�ҵ�����ܾ�������Ӱ��ϴ���һ��������ֽϴ�IJ����ԡ���2007�깤ҵ����ﵽ�˽�ʮ��������ߵ�462�֣������ܵ�����Σ����Ӱ�죬�ƽ��������ĵ��ӡ�ͨѶ��ҵ�ܵ��ܴ�Ӱ�죬���͵�2009���368�֡�

����������Ͷ�ʣ��ƽ��������������ǻƽ�۸�����Ҫ���ƶ�����֮һ����2000�굽2008�������9���������ǣ�������������ʴ�20.1%��ռ�ƽ����������Ҳ��4.3%������20%���ر���2008�꣬����Σ�����������Ͷ���ƽ��������2007���������

����ETFs����2002�굮����ʼ���ƽ�ETFs������ƽ������а�����Խ��Խ��Ҫ�Ľ�ɫ���ƽ�ETFs�ij��ָ�Ͷ����������һ��������Ͷ�ʻƽ��;�������͵Ľ����ã����ٵı��ܳɱ���ʹ���������2002���3�ִ��������2009���595�֡���2009�꣬�������������������ͣ���ETFs�ƽ�����ȴ�������85.4%������ETFs�ij����������ƶ��˻ƽ�۸ϴ����¸ߡ����ͶԳ������ȥ�����������ֻƽ�ETFs��ʹ�ûƽ�ETFs�ֲֳ�Ϊ���ǹ�ע����Ͷ���߶Իƽ�̬�ȵ�һ����Ҫָ�ꡣ

��������ƽ�����

����2009��ƽ�������2008������11%���ﵽ3890�֡�����һ�������������������������Ĵ����������Ȼ���������Ҳ���ڹ��������������ס�

������������������������2009��ﵽ2504�ֵ��¸ߡ��ƽ�۸������������ʹ��������̾������������Ի�ø������档�����ڽ����Դ���ƣ���������Գ������ӣ�Ԥ�ƽ���δ�������б����ȶ���ˮƽ�� �������й����������������дӹ���������˻ƽ���������г��ۻƽ���2009�������͡�2009�����г��ۻƽ����44�֣������2008��ǰ5��ƽ��444�ֵij���ˮƽ���½����ȳ���90%������ȥ�꣬ӡ������һ���Դӹ��ʻ��һ�����֯����200�ֻƽ����Ϊ�ܵ���Ϊ��ע��2009��һ�������лƽ�Ϊ62�֣��������������ȣ��������г�Ϊ�˻ƽ�������������о��ת���������ƽ��г�����һ����Ҫ�ı�־���¼��� ������������������Ϊ�ƽ���������ǿ���������������ijЩ�����ڳ��ֻƽ�2009���������ﵽ1549�֣�������ݽ�2007���956��������62%�����ڻƽ��������������������ء�������Ĺ���ԶԶ��������ʷ����ˮƽ������Ҳ��ӳ�����Ƕ��ڻƽ�۸��һ��̬�ȣ��Ǿ���Խ��Խ�������Ϊ�ƽ�۸�����ˣ��ѳ��еĻƽ����������ˡ���Ͷ������Ϊ�ƽ�۸���ߣ��ͻ����Ĺ��������𣬷�֮��������Ĺ����ͻ������͡� ���������Ҫ�߶Ⱦ�����ǣ����������Դ�����˭ӵ�еĻƽ��ڱ������ա��������ա�֮���ڸǵĻ���dz��֣����ܲ����ƶϳ�ijЩ�����Ѿ��ڡ��ٽ����֮����������ֻƽ��أ�

|

|

|

|