|

|

保险产品丰富但不够精细http://www.sina.com.cn 2006年12月21日 15:11 新浪财经

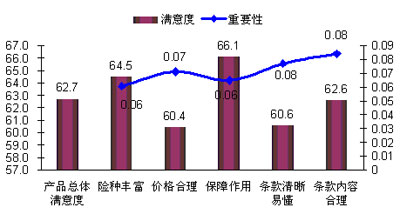

走进保险公司,客户就像走进了超市,保险产品简直令人眼花缭乱。而听听代理人的介绍,又往往都是抬高自己公司贬低其他公司的,最终仍然无所适从。业内人士大谈“产品还不能满足需求,创新是关键”,而客户却希望先让我弄明白再说。 根据零点研究咨询集团最新发布的《2006年金融服务指数研究报告》,保险产品成为重要性最高而满意度较低的亟待改进因素。产品的满意度得分为62.7分,在评价寿险行业满意度的四个一级指标:保险公司、产品、代理人和理赔四项服务中,得分较低,仅高于理赔环节。 进一步分析二级指标发现,“价格合理”和“合同条款清晰易懂”得分较低,成为制约产品满意度水平提升的因素;“产品的保障作用”和“险种丰富”满意度得分较高,受到了消费者的认同。 附图 产品满意度指标得分  附图 产品满意度指标得分(资料来源:零点研究咨询集团编制发布的《2006年金融服务指数研究报告》) 寿险产品种类丰富,保障的基本功能得到发挥 比较产品的各二级指标,可以发现寿险的“保障作用”(66.1分)、“险种丰富”(64.5分)表现较好,是产品满意度提升的促进因素。 寿险的基本功能是分散消费者个人所承担的风险。根据本次调查数据,我们发现目前寿险的“分散风险”功能,即寿险产品对消费者的“保障作用”得到了较大的发挥,“保障作用”的满意度得分是产品满意度指标中得分最高的指标。 调查数据还显示,目前我国寿险市场产品已经较为丰富,这一点已经得到了城市消费者的认可,“险种丰富”的满意度得分达到了64.5,在各产品满意度指标中排第二位。在美国友邦保险上海分公司1992年引进个人营销代理机制以前,我国寿险市场产品发展单一化,承保领域狭窄化,主要产品形态是短期意外险和养老年金保险。随着寿险市场的对外开放和中资寿险公司的创新能力、精算能力的不断提升,目前在寿险产品数量和种类上,我们已经有了飞跃性的进展,消费者面对的是琳琅满目的寿险产品。 产品价格合理性和保单的通俗化工作有待加强 目前影响寿险产品满意度提升的主要因素是寿险产品的价格不合理(60.4分)。价格不合理体现在三个方面:一、目前我国寿险公司数目多,而产品同质性较高,由于保监会没有放开价格因此产品多是简单重复,在非充分市场竞争条件下价格有不合理的成份;二、基于代理人制度下的高额提成,形成了较高的渠道成本,给客户带来价格虚高的印象;三、保险公司的资金运作能力有限,资本增值的比例低,因此同样保障下的保费较高。未来价格放开后,随着市场竞争加剧的情况下,价格将是一个很重要的营销杠杆。不同的寿险公司其经营水平不同,在合理的价格浮动范围内,允许寿险公司运用价格杠杆展开合理竞争,一方面可以促使寿险公司挖掘成本潜力,提高寿险公司的整体经营水平,促进整个寿险市场的良性竞争。另一方面也可以降低寿险价格,使广大消费者受益。 “合同条款清晰易懂”满意度得分也较低(60.6分)。保险是舶来品,条款难以读懂、读不明白的现象不仅在一定程度上遏制了人们购买保险产品的积极性,同时也引发了不少保险纠纷,损害了保险消费者的利益。对此,保监会于2004年出台了《推进人身保险条款通俗化工作指导意见》,要求各公司以人为本,从保护消费者权益的角度出发,积极推进保险条款通俗化。截至2005年底,已有23家人身保险公司推出了通俗化条款,其他公司也正在抓紧落实。从寿险客户的感受来说,目前条款的“通俗化”程度还没有达到客户的期望。 套用一句广告词:寿险公司应当设计――老百姓看得懂买得放心的好产品。 (作者 张朋 张朝雄)

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||