|

|

寿险行业满意度仍然偏低http://www.sina.com.cn 2006年12月21日 14:43 新浪财经

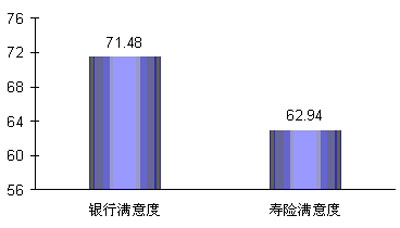

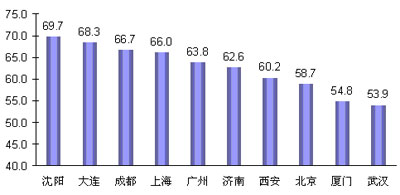

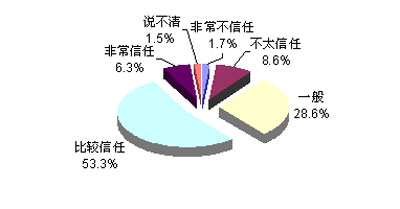

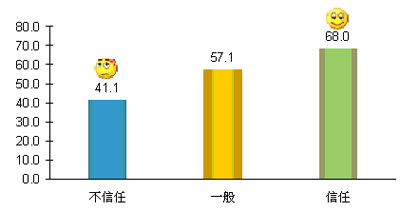

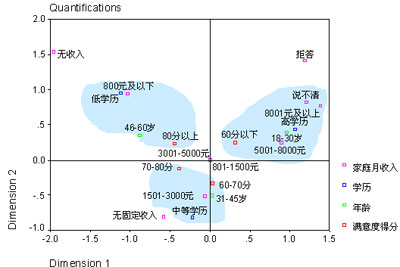

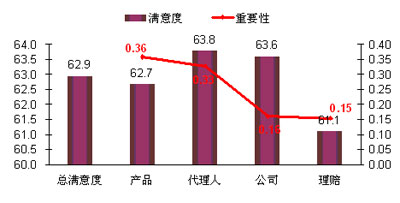

改革开放二十多年来我国经济持续稳定地保持较高的增长速度,保险业在此过程中也受益匪浅,取得年均增长30%以上的成绩,成为国民经济增长最快的行业之一。成功进入WTO后的5年时间里,外资保险公司不仅引进了资本,更重要的是带来了先进的技术和专业管理经验,例如经营方针、公司管理、产品创新、营销体制等,促进了行业的整体提升,消费者对保险也有了更明确的需求和评价。即使普通消费者也能感知到近5年来保险从业人员的素质提升和服务水平的改进。 但总体来看,特别是与世界上保险业发达的国家相比,我国保险业仍处在一个初级发展阶段,中国的保险业整体上仍然过于弱小。中国的保险业不仅从客户规模、产品开发能力等多方面处于一个初级发展阶段,客户满意度也处于较低水平。 寿险服务的总体满意度处于较低水平 寿险业目前满意度用百分制计算,总体得分为62.94,而同期银行业的满意度为71.48分。寿险行业的满意度水平无论从绝对数值还是相对位置上,都处于较低水平。该数据出自最新发布的《零点寿险服务满意度研究2006年度报告》,本次调查采用多阶段抽样方式,对北京、上海、广州、武汉、成都、沈阳、西安、大连、厦门、济南10个城市的1316位寿险实际用户进行了入户调查。 寿险行业的低满意度的来源于所有评价指标的得分普遍较低,二级指标得分最高的仅为63.8分。说明寿险客户对行业的整个发展状况,包括公司、产品、代理人和理赔服务各项环节都不认可,与客户的期望之间有较大距离。 附图 金融服务满意度得分  附图 金融服务满意度得分(资料来源:零点研究咨询集团编制发布的《2006年金融服务指数研究报告》) 城市间满意度差别明显,各地寿险市场发展不平衡 在10个城市中,沈阳寿险客户对于沈阳市寿险服务的评价分值位居10大城市之首,为69.7分,武汉市民对于武汉市寿险服务水平的评价分值为53.9分,位居10大城市之尾。首尾之间的得分差异为15.8,差别非常明显。 城市间存在很多个性差异,不仅仅是区域差异和城市发达程度的差异。总体说来,京沪穗三个一线城市的满意度水平不高,而主要的省会城市,北方的满意度较高,中部、南部的满意度较低。 附图 寿险服务满意度得分各城市比较  寿险服务满意度得分各城市比较(资料来源:零点研究咨询集团编制发布的《2006年金融服务指数研究报告》) 六成客户信任寿险行业,良好软环境更需硬提升 信任度是消费者对服务提供商在交易过程中兑现承诺的一种信任水平。在寿险行业领域,由于大多数消费者缺乏必要的专业知识和技术来准确理解寿险产品,并且客户通常需要在未来的远期获得保障,因此客户的信任程度至关重要,成为保险业健康发展的基础。 本次研究结果表明:累计有59.6%受访者对于寿险行业持信任态度(其中非常信任者比例仅为6.3%,比较信任者比例为53.3%),仅有约1成(10.4%)受访者明确表示不信任该行业(其中非常不信任者比例为1.7%,不太信任者比例为8.7%),另有1.5%者对此问题表示说不清楚。寿险客户对整个行业有着较好的信任度。 附图 公众对于寿险行业的总体信任情况  公众对于寿险行业的总体信任情况(资料来源:零点研究咨询集团编制发布的《2006年金融服务指数研究报告》) 根据受访者对于寿险行业的不同信任程度,将所有受访者区分成“信任”群体、“不信任群体”和“一般信任程度群体”,分别考察这三个群体对于寿险行业的服务评价情况之后发现:不信任群体的满意度非常低,而信任群体的满意度也并不高。 多数寿险客户信任寿险行业,单仍然不能达到较高的满意度,说明寿险行业的低满意度并不是因为“偏见”、“怀疑”,而是在实际表现上不能达到客户期望,寿险公司应当在能力上实现硬提升。 附图 对于寿险业不同信任程度者满意度得分比较  附图 对于寿险业不同信任程度者满意度得分比较(资料来源:零点研究咨询集团编制发布的《2006年金融服务指数研究报告》) 优质客户满意度低,需关注小众市场 对寿险行业评分为不及格的低满意度人群,集中在高学历、高收入、18-30岁的年轻群体。高学历高收入的群体规模很小,但却是保险行业中价值最大的客户。由于本身的期望高,对寿险行业的服务现状更为不满。对客户分类管理,针对优质客户提供更专业更周到的优质服务,将给寿险公司带来更多利润。 附图 不同满意度得分的群体特征对应分析  附图 不同满意度得分的群体特征对应分析(资料来源:零点研究咨询集团编制发布的《2006年金融服务指数研究报告》) 寿险产品是提升关键 从二级指标的实际表现(即加权前得分)看,“代理人”满意度相对较高,满意度得分达到63.8分,可见代理人的热情服务得到了广大消费者的认可;“公司”满意度得分紧追其后,排在第二位,为63.6分;“产品”满意度表现较差,低于总体满意度水平,为62.7分;“理赔”满意度表现最差,仅为61.1分,略高于及格水平。 在这些指标中,产品的重要性最高(占36%),代理人次之(占33%),公司再次之(占16%),理赔的影响力相对最弱(占15%)。产品是满意度低并且重要性最高的指标,亟需改进。 附图 寿险服务二级指标满意度状况  附图 寿险服务二级指标满意度状况(资料来源:零点研究咨询集团编制发布的《2006年金融服务指数研究报告》) 注:指标权重根据结构方程式计算而得。 寿险客户对寿险产品最不满意的是保险产品的价格和条款通俗易懂,而对于产品的基本保障作用和产品种类的丰富性基本认可。因此保险产品的改进关键集中在于条款设计的清晰化、人性化和价格的市场化。这一方面是保监会应适当放开价格浮动的幅度,实现市场的有序竞争;另一方面各公司在开发产品时,要注意国际通用产品的简单化和条款设计的人性化。复杂的条款通常是为了规避某些保险责任,因此,适应客户需求,设计免责条款更少的大保障产品是未来发展趋势。 (作者 张朋 张朝雄)

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||