良茂期货:上海铜价回落 年内可期 |

|---|

| http://finance.sina.com.cn 2004年09月27日 19:55 良茂期货 |

|

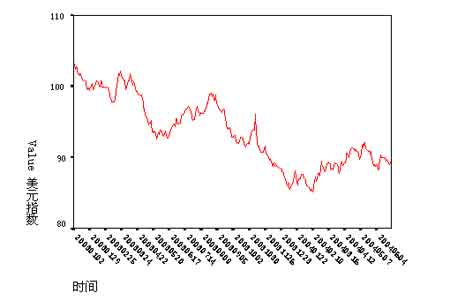

经过长达数月的盘整之后,近日沪铜(资讯 论坛)展开了一波汹涌的上涨行情,各合约均冲破前期箱体束缚连创新高,部分合约已经超过了铜价在今年上半年所创的历史高位。在今年余下的三个月甚至更长的时间里铜市行情将如何演绎,本轮行情是牛市最后的盛宴,还是一场更大狂欢的序曲?铜将往哪里去? 一、去年推动牛市行情的几大要素分析 1、美国经济的强劲复苏 宏观大环境是铜价上涨的基础。2003年美伊战争后,美国经济在减息、减税、增加政府开支的刺激下出现好转,依靠房地产、耐用品消费、国防开支拉动而逐步增长。美国经济2003年第3季度GDP初值大幅上涨8.2%,达二十年之最,远远超过预期的6%,其中消费支出增长6.6%,为六年来的最高水平;商业支出上涨11.1%。在前两年,支撑美国经济的只有消费者支出,企业支出非常疲软。但是在2003年,消费支出继续保持强劲,企业支出也出现稳定显著的增长。在第三季度,房屋市场继续兴旺,住房开支攀升百分之二十多,给经济增长增添了一个百分点;企业投资方面形势也相当喜人,第三季度企业投资增加幅度高达百分之十五以上。2003年的美国经济令人刮目相看,全年国内生产总值增长3.1%,美国经济在2003年终于走出长期疲软,实现强劲复苏。 2、中国需求的有力拉动 2003年,中国国民经济快速增长。根据国家统计局发布的《2003年国民经济和社会发展统计公报》,全年国内生产总值116694亿元,按可比价格计算,比上年增长9.1%,加快1.1个百分点。其中,第二产业增加值61778亿元,增长12.5%,加快2.7个百分点。工业生产高速增长。全年全部工业增加值53612亿元,比上年增长12.6%,其中规模以上工业企业增加值增长17.0%。工业产品销售率98.1%,比上年提高0.1个百分点。能源生产增长加快,全年发电量19107.6亿千瓦小时,比上年增长15.5%。主要原材料生产快速增长。有色金属冶炼及压延加工业增长18.1%,十种有色金属增长19.1%;氧化铝(资讯 论坛)增长11.2%;烧碱增长7.7%;水泥增长18.9%。 具体到2003年4季度,虽然受“非典”和自然灾害等不利影响,但企业生产经营整体上仍保持较快增长。根据国家统计局发布的《2003年四季度全国企业景气调查报告》,企业景气指数为136.0,分别比三季度和上年同期提高3.0和5.0点,全国企业景气指数和企业家信心指数双双创下近年新高。 2003 年中国经济正处于新一轮的扩张趋势之中,汽车、房地产、电力等金属消费行业高速增长,经济增长带动精铜需求的增长,在需求旺盛的带动下铜、铝等金属价格持续暴涨。 3、弱势美元令铜价节节攀升 2003财政年度,在布什的减税计划和美伊战争巨额耗资的双重压力下,美国的财政赤字猛增至4000亿美元以上,这对美元走势亦产生向下压力,美联储旨在刺激经济活力、阻止资本市场下滑的宽松货币政策也对美元汇率构成了压力。近年美国的制造业一直不景气,制造商们一直抱怨强势美元削弱了他们产品的国际竞争力,因此要求布什政府改变“强美元”政策,通过市场干预或任由市场支配,促使和放任美元贬值,以拯救美国制造业。美伊战争结束后,布什政府的工作重点再次回归经济问题,维持弱势美元政策成为布什政府名利双收的选择。 从2004年8月到2004年2月,美元指数从高点99.57降至84.77,同期美元兑欧元也从1.0760贬至1.2927,贬值幅度达到16.76%。美元贬值与通货膨胀预期,令保值类商品受到追捧,基本金属市场出现普涨,LME铜价格则一路飙升。 图1 美元指数走势(2003.1-2004.6)

图2 美汇欧元周线(2003.5-2004.9)

二、发动本轮行情的主要因素分析 1、交易所库存下降,现货供应持续紧张

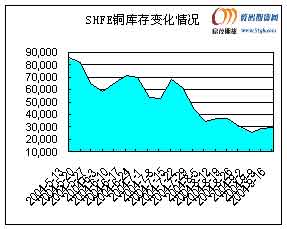

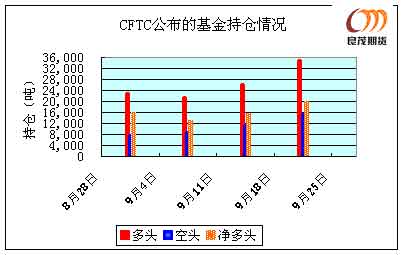

中国铜需求的一半通过国际市场获得,而过去数月,由于国内市场价格低于进口成本,导致进口放缓,供给也随之减少。今年前七个月中国进口精炼铜741,122吨,较去年同期下降1.1%。从7月2日到9月17日的二个半月时间,上海期交所的铜库存减少45%,至29,465吨。当电力紧张逐步缓解,在7、8月消费淡季所隐藏的供需矛盾,进入9月份以后,又凸现出来。由于供应持续紧张,使得现货价格一路攀升,而期货价格则是欲跌还升。而在上周,上海期交所的铜库存又锐减6000余吨,截至9月24日上期所铜库存数已降至23,375吨,其中期货库存仅有12,051吨。 2、基金增仓推波助澜 铜期货市场的本轮行情,肇始于上海市场,但国外基金的积极响应对于行情的扩大,趋势的确立实在是功不可没。从CFTC公布的持仓情况我们可以发现,九月以来基金多空双方都在积极增仓,但是基金多头的增仓幅度要大于基金空头,因而基金净多的数量也是持续增长的。九月份基金多头和基金空头分别增仓13424手和6553手,截至9月21日,基金多头和基金空头持仓分别为34903手和15386手,净多单19517手。

3、国庆长假诱发挤空 至9月合约的最后交易日9月15日,10月合约和11月合约持仓分别为40574手和119778手,而当日的0412合约持仓更是高达155554手。截至9月10日,交易所库存为28564吨(实际上至9月17日9月合约交割以后,交易所库存也仅仅增加了901吨),面对如此巨大的持仓,空头面临交不出货被逼仓的风险。由于国庆长假的缘故,成为现货合约的10月合约仅有16个交易日,节后即面临交割问题,而铜消费企业节前是要备货以应节日生产之需,在现货非常紧缺的情况下,铜价是无下跌之虞的。于是,国庆前夕多头便高歌猛进,一波行情就此轰轰烈烈地上演了。 三、比较分析 2003年美国经济快速增长源于不少有利条件:一是布什政府2003年5月推出的3年减税3500亿的方案。该方案主要针对红利税、个人所得税、资本利得税展开,对提振股市、提高个人可支配收入效果显著。二是低利率对刺激企业投资起到的积极作用。美联储2002年12月6日和2003年6月25日分别降息25个基点,将基准利率降至1%。2003 年6 月降息后,美国的短期利率已经降至45年来的最低水平,宽松的货币政策鼓励了经济信心,贷款成本的进一步降低,令企业投资出现较大的增长。三是美国政府实行的“弱势美元”政策。2003年全年美元对欧元贬值16.6%,对日元贬值9.6%,“弱势美元” 政策令美国出口增长。加之中国进口关税和出口退税率的下降,人民币与美元之间的实际有效汇率已经升值,直接导致美国对中国的出口大幅上升,2003年增长了28.4%,今年1月份美国更是取代日本成为中国第一大贸易伙伴。 和2003年相比,2004年的美国经济增长就显得不那么乐观。受能源价格上涨影响,通货膨胀率将会升高,油价上涨可能拖累美国经济在今年下半年放缓增长。数据显示,美国8月领先指标下降0.3%,7月和6月分别下降0.3%和0.1%。这也是该指数自2003年第一季度来首次连续第三个月下降。国际原油价格在8月上升至记录最高水准,美国就业市场增长放缓,这些都抑制了消费者的信心和消费支出。美国经济循环研究机构(ECRI)9月24日公布的报告显示,9月17日当周美国领先经济指标下降,该数据持续难以走强,显示当前经济放缓趋势尚未结束。ECRI称,9月17日当周美国领先指标降至131.4,之前一周下修为131.6。该指数及其成长率自春季开始大幅下降,但过去几个月来大致持稳。这说明目前经济放缓是确实的,而且尚未看到结束的迹象。 美元方面,自今年6月30日首次加息以来,到9月21日,美联储在三个月的时间里三次调升利率,将联邦基金目标利率上调25个基点至1.75%。尽管有观点认为升息周期已进入尾声,但9月24日晚间公布的联邦公开市场委员会(FOMC)8月10日会议的会议纪录显示,“尽管经济成长在第二季放缓,但委员会认为疲弱阶段将证实只是暂时的,经济已经准备好在今后更强劲成长”。据此,市场判断有Fed官员认为,需采取大幅紧缩措施以达成央行目标,尽管政策制定者们继续认为可以逐步地提高利率,而Fed之前从未传达过这种信息,也即年内还存在再次加息的可能。不论是从近期的美元指数变化,还是美元兑欧元等主要货币的波动情况,我们都可以发现美元已经不那么弱了,今之美元已非昨之坚定支持铜价的美元。 再看我们国内,从上半年开始的宏观调控效果正在逐步显现,尽管如此,直到近期从国家总理到央行行长仍然在强调调控的重要性,各项治理措施还在陆续出台;CPI连续数月居高,国内经济面临通胀压力,升息呼声不绝于耳;近期美国财长斯诺又重挑人民币汇率话题,人民币升值涛声依旧。国际货币基金组织(IMF)在其有关中国经济的年度评估报告中称,“短期内最关切的问题是,虽然近期有迹象显示投资和经济成长的步伐有所放缓,但还不能确定是否实现了经济软着陆”。IMF表示,中国政府实施的经济调控措施已降低了经济过热的风险,而抑制信贷和令投资放缓的措施似乎已经奏效。我们认为国内需求的增长将是循序渐进的,需要宏观经济政策的指引和经济指标的确认。 四、结论 关于铜供需情况的认识,市场基本达成一致,即预计需求增长减缓而产量提高,预计明年基础金属库存将会逐步提高,而基础金属价格则会逐渐回落。我们认为经济基本面仍然是积极向好的,但是对于铜的需求,和去年相比则要温和许多。基于这样的认识,我们将九月中旬这一波行情界定为中级反弹,经过本轮上涨,后市将会迎来更大级别的调整。预期高点将会出现在十月中旬或十一月中旬,反弹高度应该和今年年初高点基本持平。 曾超 上海良茂期货经纪有限公司 |

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 正文 |

|

| ||||

|

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|