标普预警若销售降三成 过半开发商流动性吃紧

政策未见松动,销量面临下滑,标普称,中国房地产开发商最坏的时候还没结束。

政策未见松动,销量面临下滑,标普称,中国房地产开发商最坏的时候还没结束。

“销量”指较2011年下滑10%的假定销量。

“销量”指较2011年下滑10%的假定销量。

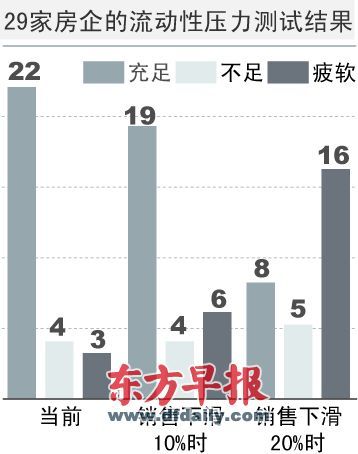

销量下滑幅度增大时,流动性疲软的房企增多。资料来源:标普27日发布的行业报告《压力测试显示若销售重挫,可能严重打击许多获评级中国开发商的流动性状况》张泽红 制图

销量下滑幅度增大时,流动性疲软的房企增多。资料来源:标普27日发布的行业报告《压力测试显示若销售重挫,可能严重打击许多获评级中国开发商的流动性状况》张泽红 制图

政策未见松动,销量面临下滑,标普称,中国房地产开发商最坏的时候还没结束。

标普分析师符蓓称,2012年销量下降30%的可能性不大,但“我们的敏感性分析表明,这一销售下降幅度,可能令包括数家大型获评级开发商在内的很多开发商,感受到严峻的流动性压力”。

早报记者 是冬冬 周祺瑾

在融资渠道日趋减少之际,国际评级机构标准普尔向中国房地产市场发出了最新的警告。

9月27日,标普发表中国房地产测试报告称,未来6个月至1年内,疲软的销售和趋紧的信贷政策将给中国房地产企业的流动性造成压力,大多数标普评级的中国房地产企业(在港上市),均能抵抗明年销量下降10%带来的压力,但如果2012年销售比2011年下降30%,很多开发商可能难以承受,超过一半会出现流动性问题。

目前,标普共对29家在港上市的内地房地产企业进行评级,大部分房企的评级为等于或低于BB+级别的“投机”级。

“今年销量仍将

增长逾两成”

在这份名为《压力测试显示若销售重挫,可能严重打击许多获评级中国开发商的流动性状况》的行业报告中,标普分析师写道,“中国房地产开发商最坏的时候还没有结束。”

该报告还提到,随着信贷政策越来越紧,将迫使开发商降价或者寻找其他融资渠道,其中不少渠道代价高昂。

Mirae Asset Research根据其追踪的公司情况估算得出,今年上半年,香港上市的内地开发商平均利息成本同比上升64%。

今年迄今,内地开发商共发行海外债券近90亿美元,获得海外贷款23.9亿美元,几乎全部在上半年进行。与此同时,海外融资成本已经攀升,一家中等规模开发商三年期贷款的所有资金成本目前通常高达600个基点,远高于今年初的400个基点。

即便如此,标普指出,受信用风险升温和全球资本市场大幅波动的影响,开发商可能再难通过离岸债券市场等融资渠道获得资金。

标准普尔信用分析师符蓓称,物业销售下降和国内外信贷状况紧缩,是推动流动性压力上升的主要因素,“我们认为,存在较大再融资风险的小型、细分市场开发商,2012年面临困境的风险更大。”

此次标普的流动性压力测试共分为两种情况,第一种情况是今年下半年销量与标普预测持平,2012年销量同比下降10%;第二种情况是,2011年下半年销量下降20%,2012年下降30%。标普将中国开发商分为三组,分别是流动性“足够”、“不足”和“疲软”。

根据标普的定义,流动性“疲软”是指在市场环境较差的时候,房地产企业的还款能力将面临巨大风险。

值得一提的是,对于上市房企今年的销售表现,标普仍较为看好。

标普预测,今年开发商的合同销售同比将增长25%~30%,并预测2012年销售不会大幅下滑,部分原因是过去两年开发商加大投资从而大大增加了可销售库存。

尽管符蓓称,2012年销量下降30%的可能性不大,但“我们的敏感性分析表明,这一销售下降幅度,可能令包括数家大型获评级开发商在内的很多开发商,感受到严峻的流动性压力”。

标普称,一线城市如北京和上海的高端物业开发商受到的冲击最大,因为高端地产的购买者,恰恰是受限购政策限制的人群。

“大房企仍有腾挪空间”

在前述分析报告中,标普称,在目前情况下,只有3家获评房企的流动性为“疲软”,分别是沿海家园(1124.HK)、上海证大(0755.HK)和上置集团(1207.HK)。

不过,当销量下降10%时,流动性“疲软”的公司将增长至6家。除上述3家外,还包括合生创展(0754.HK)、绿城中国(3900.HK)和盛高置地(0337.HK)。而当销量跌幅达到30%时,超过一半的开发商(16家)的流动性将出现“疲软”。

标普在报告中指出,当销量出现下降时,大多数评级为“BB-”或以下的开发商变得“易受伤”,因为其再融资能力比较弱,有些上市历史较短的公司其财政管理水平也未经考验。上述提及的房地产企业,是标普认为面临流动性风险最大的6家。

但标普也指出,在销量下降时,合景泰富(1813.HK)和花样年控股(1777.HK)的流动性比其他“BB-”及以下的同类开发商更有弹性,“这些归功于他们有限的土地溢价,短期债务以及健康的现金流水平。”

报告称,评级为“BB”以及更高的开发商,将有能力吸收销量下降带来的压力。“大部分开发商通过各种融资渠道提前储备了一定流动性。”不过,包括华润置地(1124.HK)和世茂控股(0813.HK)在内的多家开发商依然会对销量下降比较敏感,因为其较高的土地溢价、短期债务到期以及基建成本。“但我们依然认为这些开发商的流动性高于平均水平,并且与银行关系较好。”

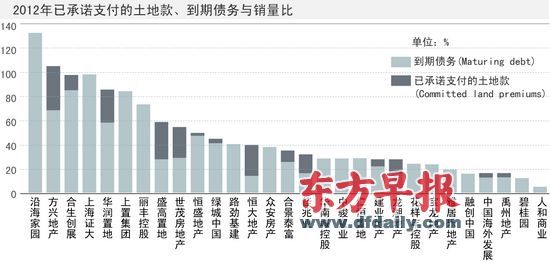

标普称,一些开发商的到期债务与土地款项总和,超过或接近标普假设的2012年销量下跌10%时所获得合同销量。根据标普的统计,沿海家园的上述比例在29家房地产企业中最为突出,将近130%,方兴地产(0817.HK)以105%位列第二,合生创展和上海证大接近100%。

房地产行业整合在即

开发商面临的流动性压力,不仅来自于市场面。

瑞银证券26日发布的一份报告称,对信托贷款更严格的监管将进一步增加开发商的融资压力,一些资产负债表过度扩张的中小开发商可能走向破产。

此前的9月21日,绿城中国母公司绿城集团的房地产信托业务,被指遭银监会“清查”。该消息未获绿城方面证实。标普分析师昨日也表示,绿城信托所占比例不大,即使未来不能偿还,也不会产生连锁反应。目前绿城集团尚在运行中的信托计划有14款,公布募集规模累积约85亿元。

但房地产信托遭遇收紧,确是不争的事实。市场低迷和政策收紧的综合影响,不容小觑。

标普在报告中警告,如果市场变得像2008年一样糟糕,中国房地产行业未来6至12个月内可能面临萎缩。

“(中国房地产商的)现金头寸还可支撑六个月。倘若情况更加恶化,他们将削减施工量,之后会降价。”德意志银行亚洲信贷研究主管Jacphanie Cheung说。

关于明年房价的预测,符蓓昨日在电话会议上称,目前没有改变6月份时所作明年内地房价下跌10%的预测。

标普称,如果销售额在2012年下降30%,意味着销售状况将回到2010年的水平。与2010年不同的是,目前房地产行业的杠杆比率明显要高。

据统计,124家在沪深两市上市的房企中报显示,大多数房企的资产负债率超过70%。但是如果随着资产负债率的攀升,开发商不得不降价,存货就会缩水,房地产业便会资不抵债。

标普认为,在此背景下,房地产行业整合的速度可能会加快,实力较弱的开发商会被淘汰。

瑞银集团中国首席经济学家汪涛也认为,由于开发商将面临持续的流动性紧缩和疲弱的销售数据,越来越多的公司可能会愿意通过降价来减少库存、参加保障性住房建设,在某些情况下,小型开发商将不得不把土地或项目折价出售给具有流动性的公司,或走向破产。房地产行业或将出现类似于2004-2005年的整合。

并购或紧盯土地资源

资金实力雄厚的大型房企,或将迎来扩张机遇。

某不愿具名的开发商昨日分析,随着下半年银行开发贷款额度从紧,开发商的资金压力将更大。如果销售依然低迷,不排除一些企业资金链出现紧张态势。届时,市场上不少企业会出现被并购的可能。其个人认为,接盘者主要以央企居多。

前述开发商进一步说,相比普通房地产企业,央企的资金优势十分明显。而中小型企业,为了不被并购,最大的可能性就是控制负债率,扩大融资可能,比如上市等,内地走不通,可以赴港上市。

全国布局的大型房企绿地集团相关负责人昨日也称,下半年并购的机会会增多。不过,该负责人强调,即使考虑并购,也是以土地为载体的项目公司,以获取土地资源为目的。并购整体公司的可能性不大,因为说实话,房地产企业大多自顾不暇。

嘉华(中国)投资有限公司副董事谷文胜说,房地产调控,已经导致不少中小企业开始出逃,目前已经有不少企业开始出售一些项目公司(转移土地资源),在二级市场的地块机遇明显增多。只是目前,企业出售地块,主要觉得资金占用量大,风险高,并不是看跌。因此二级市场的一些项目公司,大多要价偏高。如果调控再趋紧,相信这部分抛售物业的价格会有松动,这也的确可以为企业带来一些机遇。

|

|

|

|