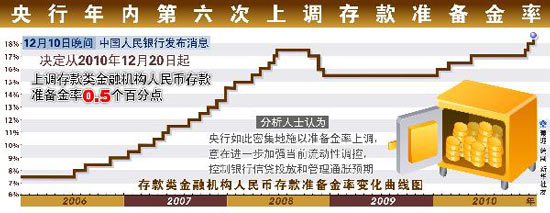

�ҹ������ܼ��������������

ͼ�����������ڵ������ϵ���������� �»��緢

ͼ�����������ڵ������ϵ���������� �»��緢

�����»�������12��10�յ�(���� ���� ����ΰ ����)�й���������10�����䷢����Ϣ��������20�����ϵ��������ڻ�������Ҵ��������0.5���ٷֵ㡣�������н��������������ϵ���������ʣ�Ҳ����һ����ʱ���ڵ����������ϵ���������ʡ������ʵ��ܼ�������ʷ��������

�������ڽ�һ������������

����������ʿָ�������Ƶ���ϵ������ʣ��Գ����ҵ��ֽ�һ����ǿ�����Ե��غ���ͨ��Ԥ�ڵ���ͼ��

��������ƾ���ѧ����ҵ�о��������ι�������Ϊ�����������ҹ����д�������ռ�����ƹ��ͣ��Ѿ������˹������Ԥ�ڣ��������ѡ����һ���������������ϵ������ʣ����������зŴ��������Գ���������ԡ�

����������10�����繫����������ʾ��ǰ11���ҹ����������7.44����Ԫ����������趨��7.5����Ԫȫ���Ŵ�����Ŀ��ֻ��һ��֮ң��

�������ݻ���ʾ��11��ĩ�ҹ��������(M2)���71.03����Ԫ��ͬ������19.5%�����������ĸ�������������������ͬ�չ���������Ҳ��ʾ��11�·��ҹ�����ͬ����������Ԥ�ڣ�ó��˳���ദ��λ��Ϊ�������ռ��ͻ���Ͷ�ŵĴ�����������������

��������������ʶ��ڿ����Ŵ����ɱ���ͣ�Ч����á����й����Ժ�������ṹ�����о���������˵�����Թ��㣬�˴��ϵ��ɻ���������ϵ������3500��Ԫ���ҡ�

�����Ի������ߡ��Ƚ�������

�������11�·�CPI���ٶȴ��������¸ߣ����շ����������н�����ĩ��Ϣ�Ĵ��ţ�Ȼ���˴����в�δ��ȡ��Ϣ���Dz����������ϵ���һ���ҹ��ߣ��Դ˷�����ʿ��Ϊ����һ�������ֳ���ǰ�������߸�������ԣ���һ����Ҳ�Գ���ǰ�������ߵġ��Ƚ��������������ж������������ṹ��ͨ�������ϵ��ƽ�����

��������Ϣ�Ե����г������Բ���������Ч����ֻ��������ʽ��ʹ�óɱ����ϵ���������ʲ��Ƕ�֢��ҩ�Ľ�����������й������ѧ����������˵��

�����й����Ժ�������ṹ�����о���������ָ���������������������Ҫʵʩ�Ƚ��������ߺ��״��ϵ������ʣ��ǻ������ߴ��ʶȿ���תΪ�Ƚ������֣����������ع鳣̬��ͨ����һ����

�����������������Ҫ�������״������ȶ������������������ýṹ������ͨ��Ԥ�ڵĹ�ϵ����δ����������ߵĹ�ϵ�������ž����ߵ��ǻۡ����ɶ���ѧ��У����������Ϊ����������û�в�ȡ�г���Ԥ�ڵļ�Ϣ�ֶΣ�����ѡ�����������ϵ���һ����º͵Ĺ��ߣ��dz�ֿ��ǵ���Ϣ����ҵ�ij�������ڱ���������߶�ʵ�徭�ÿ��ܳ��ֵij����

�������������м����ϵ��ռ�

�����˴��ϵ��������ڻ����������Ѵ�18.5%����ʷ��λ��

��������ר��ָ�������ڵ�ǰ��������һ���������δ�����ܻ���������ȡ�������ϵ����ֶ������ƹ�ʣ�����ԡ�

�������ڹ����Ŵ�������ʢ�������ʱ�����ѹ���ϴ�ͬʱ�����г���������һ�����ѵ�����£�Ԥ�������֮ǰ�����ʻ��п����ϵ�3-4�Ρ����ǵ�Ŀǰ�������еĴ�����Ѿ�����75%��δ���ٴβ���Ե��������ʵĿ�������Ȼ���ڡ�����ͨ���������о������о�Ա������˵��

�����������������г������ù����г��������������ϵ���������������ֶΣ����϶Գ�������ϵ�IJ��������ԡ������ڵ�ǰһ������Ʊ�г������ʵ�������Ƚ����أ���Ʊ�����������ڵ�λ�ǻ��������г��������������е����л��������Ե����Σ�����һ�����£���������ʵ��ϵ��п��ܳ�Ϊ������и�Ϊ���صĻ������߹��ߡ�

���������������ʵĵ�����ȣ���Ϣ��һ���ˣ����п��ܵ���ʵ����ҵ��Ӫ�ɱ����������¹��ʼ������һ���������������Ǯ��ӿ�롣����������Ϊ���ϵ������ʺ��ڼ�Ϣ�����Ի�������С��

����