������2010�괺���й�����ó�����Ʊ���

���������շ������й�����ó�����Ʊ���(2010�괺��)�����ع���2009���й���ó�������������2010��һ�����й���ó�������ص㡣������Ϊ��2010���й�����ó��չ�Ļ����������ƣ���Ҳ�����������Ѻ����⡣��ˣ�Ҫ������ʵ��������ĸ������ߴ�ʩ����ʱ������ҵ���ʵ�����ѣ�֧����ҵ���̴�ͳ�г����������������г������ֳ��ڻ��������ͷ����һ���ȶ����ڴٽ����ߣ��ش��йع���ȡ���������ij��ڹ��ƣ�������ҵ�������ӽ��ڡ����õ�ǰ��ó����������ʱ�����������Ż������ڽṹ���ٽ�����ó��ת�������ͷ�չ��ʽת�䣬Ŭ��ʵ����ó�ֺ��ֿ췢չ��

�����й�����ó�����Ʊ���(2010�괺��)

����һ��2009���й�����ó��չ���

����2009���������������й�����ó��չ��Ϊ���ѵ�һ�ꡣ��Թ��ʽ���Σ�������س�����й�������ʱ��̨һϵ�з��Ϲ��ʹ��������ߴ�ʩ�����Ƴ�����˰���ߣ�����ó�����ʻ���������������ñ��ո����棬���ó�ױ�����ˮƽ��ǧ���ټ��ȶ����衣ͬʱ���������������������չ������ʽ��ó�״ٽ�����������ӽ��ڡ��������羭�ú����г����ȣ������衢�����ڵĸ������ߴ�ʩȡ�����Գ�Ч�������ڴ���»���̬�Ƶõ�Ťת����������ó����֯(WTO)���¹��������ݣ�2009���й�����ռȫ����ڱ���������8.9%��ߵ�9.6%���Ѿ������¹���Ϊ�����һ���ڴ����

����1���������������½�������������խ�������תΪ����

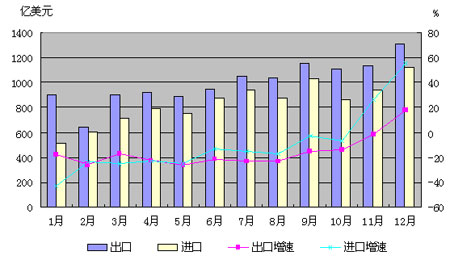

����2009�꣬�й��������ܶ�22072.2����Ԫ���½�13.9%�����г����ܶ�12016.6����Ԫ���½�16.0%�������ܶ�10055.6����Ԫ���½�11.2%��ó��ƽ��״����һ�����ƣ�ó��˳��1961.1����Ԫ�����������1020����Ԫ���½�34.2%���ּ���������һ���ȹ��ʽ���Σ���������ӣ����羭�����˥�ˣ���������ή�����й�������Ҳ����½��������ȿ�ʼ��ŷ�յ���Ҫ�����徭�ô̼���ʩ��Ч�����羭�ÿ�ʼ���ȸ��գ������г��������ȣ����Ϲ�������������ЧӦ�������֣��й�������������ת����11�·�ת��Ϊ������һ�����������Ƚ����ڶ�ͬ�ȷֱ��½�24.9%��22.1%��16.7%�����ļ��Ƚ�����ͬ���ɸ�ת����ʵ����9.2%��������

2009���й���ó�¶Ƚ������������

����2���Ͷ��ܼ��Ͳ�Ʒ�����½��Ƚ�ƽ���������Ʒ���ڻ�����ԽϿ�

�������ʽ���Σ�������������й����ڵ��Ͷ��ܼ��Ͳ�Ʒ��������������������Ʒ�������һ���ĸ��ԣ��½����ƽ����2009�꣬��֯Ʒ����599.7����Ԫ���½�8.4%����װ����1070.5����Ԫ���½�11.0%��Ь�����280.2����Ԫ���½�5.7%���Ҿ��������253.3����Ԫ���½�6.0%�������Ʒ���¼�����Ʒ���ڴ��������������Ʒ��Ͷ��Ʒ���ܽ���Σ���ij����Ϊ���ԣ��������羭�����ȸ��յĴ����»ָ���Ҳ�ȽϿ졣һ���Ȼ����Ʒ���¼�����Ʒ���ڴ���½����������Ժ�������С��11��12�·ݻ����Ʒ�ֱ�����3.2%��26.8%�����¼�����Ʒ����14%��40.7%�����������ܳ��ڻ�����ȫ������Ʒ����7131.1����Ԫ���½�13.4%�����¼�����Ʒ����3769.1����Ԫ���½�9.3%���½����Ⱦ������ܳ��ڽ�����

����3��һ��ó��������ڽ����ϴӹ�ó�׳��ڱ��ؼ�������

���������г���������ή����һ��ó���ܵ��ϴ������������������Խϸߣ������½����ԡ�ȫ��һ��ó�׳���5298.3����Ԫ���½�20.1%��ռ�����ܶ�����������46.4%�½���44.1%���ӹ�ó������ʲ�ҵ����ϵ���ܣ��ڹ��ʽ���Σ�����������ܵ���Ӱ��ϴ������ⲿ����״�����ƣ��°���ӹ�ó�����ͳ����ָ���ȫ��ӹ�ó�׳���5869.8����Ԫ���½�13.1%���ڳ����ܶ�����ռ����Ϊ48.8%�����������1.6���ٷֵ㡣����ó��ʽȫ�����848.5����Ԫ���½�7.9%���ڳ����ܶ�����ռ��������0.7���ٷֵ㣬��Ҫ�ǡ��߳�ȥ������������豸�Ͳ�Ʒ���ڡ�

����4������Ͷ����ҵ���ڻ����Ͽ죬��Ӫ��ҵ���ڽ�����С

������ӹ�ó�׳������ƣ�����Ͷ����ҵ����ͬ�������������½����°�����ٷ��������ơ�ȫ������Ͷ����ҵ����6722.3����Ԫ���½�15.0%���ڳ����ܶ�����ռ���ر������������ߣ��ﵽ55.9%��˽Ӫ��ҵ��Ӫ���ƱȽ����������������������Ƶõ���һ�����ӣ�ȫ����Ӫ��ҵ����3384.4����Ԫ�����½�11.6%���ڳ����ܶ�����ռ�����������26.7%������28.2%��������ҵ����1909.9����Ԫ���½�25.8%���ڳ����ܶ�����ռ���ر������½�2.1���ٷֵ㡣

����5�����˳�Ϊ�й�����������г����Ĵ����ǽ��ڱ�������

������ǰ����ó����У��й���ŷ�˳���2362.8����Ԫ���������½�19.4%����ŷ�˽���1278.0����Ԫ���½�3.6%������������2208.2����Ԫ���½�12.5%������������774.4����Ԫ���½�4.8%�����ձ�����979.1����Ԫ���½�15.7%�����ձ�����1309.4����Ԫ���½�13.1%���붫��ó���°��꿪ʼ���ã�ȫ��Զ��˳���1063.0����Ԫ���½�7.0%���Զ��˽���1067.1����Ԫ���½�8.8%�������Ѿ�ȡ���ձ���Ϊ�й�����������г�������Ҫó����У���Ĵ����ǡ����˺�������ó�ױ���������������ŷ�˺Ͷ���˹��ó�ױ��������½���ǰʮ�����ó����У����Ĵ����ǽ��ڱ���������

����6����Դ��Դ��Ʒ�������������ӣ����������������Ʒ���ʱ�Ʒ��������

�����ڼ��ʵʩӦ�Թ��ʽ���Σ��һ���Ӽƻ��������£��й�����Ͷ�ʡ����Ѽ������ֽϿ���������Դ��Դ���Ʒ����������ʢ����������Ʒ��Ͷ��Ʒ�������ӡ�2009��ȫ������ɰ����62778��֣�����41.6%������4255��֣�����13.7%��ԭ�ͽ���20379��֣�����13.9%��������״�����Ͻ���2381��֣�����34.5%���ֲĽ���1763��֣�����14.3%��δ�����ͭ��ͭ�Ľ���429��֣�����62.7%��ֽ������1368��֣�����43.7%���������������̽���������2.8%���ɻ�����������5.9%��

������������ó����֯(WTO)���������ݣ�2009���й��ij��ڽ�������ȫ����ڽ���7���ٷֵ㣬���ڽ�������ȫ����ڽ���13���ٷֵ㡣���ֱ������й����������衢�����ڵ����ߴ�ʩ�����Թ��ھ��û�����÷����˷dz���Ҫ�����ã�Ҳ�����羭�����ȸ��������˻������ס�

��������2010��һ�����й���ó�������ص�

�����������������羭�ü������գ����ھ��û��������ͷ���ӹ��̣���������ЧӦ��һ�����֣��й�����ó��������ȥ��������Ļָ�������̬�ƣ����ֽϴ���Ȼ�����˳������½�����3�·ݳ�������Ҫ�ص������¼������棺

����1�������ڼӿ�ָ�

�����ڹ����г������ů�����������ӵĴ����£�һ���Ƚ������ܶ�ﵽ6178.5����Ԫ����ȥ��ͬ������44.1%�����г���3161.7����Ԫ��ͬ������28.7%����2008��ͬ������3.3%������3016.8����Ԫ������64.6%��������������ʷ��ߡ�3�µ��½������ܶ�2314.6����Ԫ��ͬ������42.8%�����г���1121.1����Ԫ������24.3%������1193.5����Ԫ������66.0%��

����2��˳���ģ�����½�����3�·ݳ������

�������ڽ������ٳ������ڳ��ڣ����������й�˳���ģ������ȥ��10�·��Ժ����½���̬�ơ�һ���ȣ�˳��144.9����Ԫ���½�76.7%������3�µ������72.4����Ԫ����������2004��5����������70����˳��ľ��档��Ҫԭ�����������踴�ղ�ͬ��������������ٶȸ������裬���ڼ۸�����Ƿ��ȸ��ڳ��ڼ۸�������ȣ����½������ٸ��ڳ��ڡ�

����4���ӹ�ó�׳��ڱ�������

����һ���ȣ�һ��ó�׳���1413.1����Ԫ����ȥ��ͬ������26.6%������1683.8����Ԫ������72.2%��������������7.6���ٷֵ㣬�Խ�����������59.6%��������������38.5���ٷֵ㡣�ӹ�ó�׳���1516.9����Ԫ������29.8%��ռ��ó���ڱ��ر�ȥ��ͬ�����0.4���ٷֵ㣻����888.2����Ԫ������56.3%������ó��ʽҲʵ���˽Ͽ���������������34.6%����������55.2%��

����5����Ӫ��ҵ���ڸ�������

��������Ͷ����ҵ����Ӫ��ҵ���������������ڹ�����ҵ����Ӫ��ҵ���������ٶȴ��������ҵ������Ͷ����ҵ��һ���ȣ���Ӫ��ҵ����920.1����Ԫ������36.6%������581.4����Ԫ������90.8%��������������26.2���ٷֵ㡣������ҵ����495.1����Ԫ������17.3%��������������11.4���ٷֵ㣻����856.6����Ԫ������63.1%��������ҵ����1746.5����Ԫ������28.4%������1578.8����Ԫ������57.4%��

����6������Ҫó����ó���������

����һ���ȣ��й���ŷ�˳���653.7����Ԫ����ȥ��ͬ������31.0%������������544.5����Ԫ������19.7%�����ձ�����257.0����Ԫ������17.7%����ŷ�ˡ��������ձ����ڷֱ�����43.0%��42.7%��56.6%��ó��ƽ��״���������ơ��������г��ͷ�չ�й��ҳ����ٴγ���ǿ���������ر����й���������ó��ȫ�潨�ɴ���˫��ó�����������Զ��˳���292.3����Ԫ������46.7%���Զ��˽���336.8����Ԫ������76.6%����ӡ�ȡ�����˹���������ڷֱ�����38.7%��39.3%��88.3%��

��������2010���й�����ó��չǰ��

������һ���Ƚ����������������й�����ó��չ���ٵ����廷��������ת��ͬʱҲҪ������һ���ȶ���ó�׳��ֽϴ���Ȼ������ںܴ�̶�������Ϊȥ������ϵͣ��������羭�ø��ս�����Ȼ���ۣ����ֻ����仯�Ͳ�������ͬʱ���ڣ��й�����ó��չ��Ȼ���������ȷ�����ȶ����ء�

�������ȣ����羭�������������գ������ջ����в��ȹ̡�

������ǰ�����羭�û������յ�̬�Ƹ������ԡ��������ڹ����ľ������ݱ������������̼����ô�ʩӰ�죬˽��Ͷ�����ڻָ������������º������������ڳ�������ŷ�˺��ձ����ý�һ����õķ���չ�������г������������ֽ�ǿ���Ļ�����IMF����Ԥ�⽫2010�����羭��������3.9%�ϵ�Ϊ4.2%�����ǣ����羭�ó���ȫ����������ٲ������ѣ����ս����Դ��ںܶ������һ����ҵ���յĿɳ������д��۲졣2�·�ŷԪ��ʧҵ������10%����1998��8�·���������ߡ�����2�·ݿ�����Ϊ72.7%���Ƚ�30��ƽ��ˮƽ��8���ٷֵ㡣ʧҵ�Ͷ����������ʱ����¿粿��������Ҫ�ϳ�ʱ�䣬��Ȼ��Լ���Ѻ�Ͷ��������ȫ����Ȩծ����ռӴ��ֹ�����Ȩծ��Σ�����ڷ�չ����Ҫ��������������ʼ�������������һЩ�����������������ĵ��������ܵ����������ǹ��ʽ���Σ������֢�������ԡ���Ҫ���������������Σ����һЩ����ì�ܣ��������ϵ�ƶ��Է��պͼ�ܲ������û�н���������ʲ����������Ը������������������������ʱ��ѡ������Ȱ��������ٲ��ٳ��⣬�����г������ʲ��۸���ĭ���ռӾ硣

������Σ������г������ů�����������㡢��������Ӿ硣

�����������������ơ�Ͷ�ʺ����ѻ����Լ��������Ҫ�̼��£�������������ó��Ѹ�ٻָ������ڻ�Ծ��ó����Ʒ�Ѿ��ӳ�����Ʒ������������Ʒ��������������Ʒ��Ͷ�����Ʒ��δ��һ��ʱ�����羭�ü����������գ������һ���ƶ�ȫ��ó��������WTOԤ�ƣ�2010��ȫ��ó����������9.5%�����ǣ��������羭�ø��մ����������ֲ���ȷ���ԣ���ʧҵ�ʾӸ߲��¡���������ǰ�������ʡ����ܹ�ʣ�Խ��ձ������£����Ѻ�Ͷ���������ȫ�������������Ķ������㣬��ҵ���������������������ЧӦҲ��������һЩ���Һ͵���ó�ױ��������������ң�����й���ó��Ħ�����Ƹ����Ͼ�������һ�����й�����ó�ȼõ���19���永���11.9����Ԫ��ͬ������93.5%�����̼����������ļ���ó�ױ����������ࡣ

������������ҵ��Ӫ����������ƣ����ɱ����ǵ�ѹ�����ӡ�

�������羭�û������պ����г������ů�����ڱ��������衢���ṹ��������������ߴ�ʩ����ȶ���ЧӦ���������֣���������ҵ��Ӧ�г��仯����Ҳ�ڽ�һ����ǿ�����ǣ����Ź����г�������Ʒ�۸�����߸ߣ�������Դԭ���ϼ۸�������ǣ������غ����ֵ��������й��ѵ����⣬��ҵ���ٹ��ʾ����Ӿ���ڳɱ�����˫��ѹ������Ҫ���һ��ʲ���Ƶ������������ҵ��ҷ��ա�

�������ģ�����������Դ������ڣ������ӽ���������������Լ��

����2010�꣬�й������������������ķ��룬Ŭ�����������ر��Ǿ������ѽϿ��������ȶ����ڴٽ����ߣ�����һ��������Դ��Դ������װ�����м��Ʒ������Ʒ���ڡ����ǣ������������ع�ʣ�����羭�û�ů��ͨ��Ԥ�������Ĵ����£������г�������Ʒ�۸���ܼ���������̬�ƣ�����һ���̶���������ҵ���ڡ�ͬʱ����ŷ�ȷ��������Ȼʵ�в������ij��ڹ��ƴ�ʩ��ֱ����Լ�й���ҵ���ڣ���Ӱ�쵽˫��ó��ƽ��״���ĸ��ơ�

���������Ͽ���2010���й�����ó��չ�Ļ����������ƣ���Ҳ�����������Ѻ����⡣��ˣ�Ҫ������ʵ��������ĸ������ߴ�ʩ����ʱ������ҵ���ʵ�����ѣ�֧����ҵ���̴�ͳ�г����������������г������ֳ��ڻ��������ͷ����һ���ȶ����ڴٽ����ߣ��ش��йع���ȡ���������ij��ڹ��ƣ�������ҵ�������ӽ��ڡ����õ�ǰ��ó����������ʱ�����������Ż������ڽṹ���ٽ�����ó��ת�������ͷ�չ��ʽת�䣬Ŭ��ʵ����ó�ֺ��ֿ췢չ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �������Ա�ǩ��

- ���һ� �ؿ� ����ǩ��

- ����Ը�� Ϊ��������

- ȫ���ֻ��� �н�ר��

- �����֡� ����ļ����ǧ��

- ���ޱ��س�չһ����30��

- ��ͼ�塿 С�����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�