���У�һ���Ȼ����Ŵ����س�����Ч �۸��Ƿ�����

����2010���й����ÿ������ã�����ó�ӿ�ָ������ڹ�ҵ�����������������������Ͽ죬�̶��ʲ�Ͷ���������䣬���Ѽ۸�����ȶ��������Ŵ����س�����Ч�����û��������ͷ���ӹ��̡���һ�Σ�Ӧ������ǿ�����Թ��������ֻ����Ŵ��ʶ�������Ŭ���ȶ��۸���ˮƽ�������ñ��־���ƽ�ȽϿ췢չ���������ýṹ����ͨ��Ԥ�ڵĹ�ϵ��(��)

��������2010��һ�����й���۾������Ʒ���

����(�й��������е���ͳ��˾ 2010��4��23��)

����2010���й����ÿ������ã�����ó�ӿ�ָ������ڹ�ҵ�����������������������Ͽ죬�̶��ʲ�Ͷ���������䣬���Ѽ۸�����ȶ��������Ŵ����س�����Ч�����û��������ͷ���ӹ��̡���һ�Σ�Ӧ������ǿ�����Թ��������ֻ����Ŵ��ʶ�������Ŭ���ȶ��۸���ˮƽ�������ñ��־���ƽ�ȽϿ췢չ���������ýṹ����ͨ��Ԥ�ڵĹ�ϵ��

����һ�� �������������ӿ죬��ҵ�ҶԺ�۾��ü�������

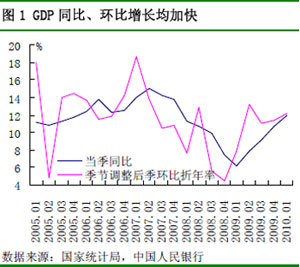

�����ܹ���������ʢ�����������������Լӿ졣һ����GDP����11.9%�����ٱȽ���Σ����������͵�(2009��һ����)���5.7���ٷֵ㣬���ϼ����1.2���ٷֵ㣬��2009��ȫ��ӿ�3.2���ٷֵ㡣���ڵ�����GDP ����������Ϊ12.2%�����ٱ��ϼ����0.9���ٷֵ㡣

��������������ҵ���ʾ�������ʾ��2010��һ���ȣ�5000����ҵ��۾����ȶ�ָ��Ϊ45.9%�����ϼ�����2.7 ���ٷֵ㣬��2009��һ���ȴﵽ�ȵ�����4�����Ȼ��������Ա�Σ��ǰ(2008�������)ˮƽ��10.2���ٷֵ㡣��۾����ȶ�Ԥ��ָ��Ϊ47.5%�����ϼ�����2.6 ���ٷֵ㣬��ӳ��ҵ�Ҷ�δ����۾��ü������á�

����������ҵ�������ٿ�����������ҵЧ����������

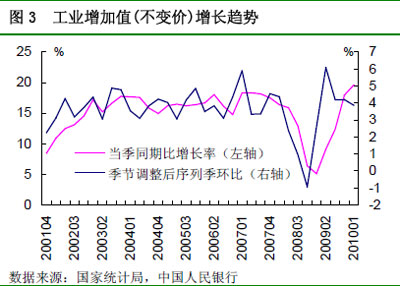

����һ���ȹ�ģ���Ϲ�ҵ����ֵͬ������19.6%��������ͬ�ں��ϼ��ֱ����14.5��1.6���ٷֵ㣬���У�3�·�����18.1%�����������غ�ҵ����ֵ����������Ϊ3.9%���Ե����ϼ�4.2%�Ļ������١�

�������������е���ͳ��˾���㣬ͬ��ҵDZ�ڲ�����ȣ�3�·ݹ�ҵ����ֵ����ȱ��Ϊ3.06%��Ϊ1998�����������ˮƽ����ҵ����ֵ����ȱ���Ѿ�����7��������

������ӳ��ҵ������Ծ�̶ȵķ��������õ��������ӿ졣3�·ݷ�����ͬ������17.6%��������ͬ�����18.9���ٷֵ㡣һ���ȷ���������������20.8%��

�����ع�ҵ�������������Ṥҵ��3�·ݣ��ع�ҵ����ֵ���ٳ����Ṥҵ6.6���ٷֵ㣬���ع�ҵ����ֵ���ٲ��һ������5���³���6���ٷֵ㡣

������ҵ��ҵ������������1-2�£�ȫ����ģ���Ϲ�ҵ��ҵʵ������ͬ������119.69%�����ټ��������1-2���������е����5000����ҵ��ҵʵ����������145.55%�����ٱ�����ͬ�������203.88���ٷֵ㣬��2009��ȫ���138.24���ٷֵ㡣

�������������������ٱ����ȶ���ʵ��������������

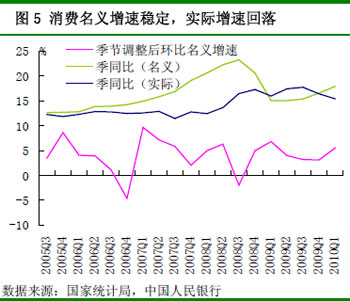

����һ���ȣ��������Ʒ�����ܶ���������17.9%�����ϼ����1.3���ٷֵ㣬������ͬ�����2.9 ���ٷֵ㣬���ڵ���������Ϊ5.5%�����ϼ����2.4���ٷֵ㣻���۸����غ��������Ʒ�����ܶ�ʵ������15.4%�����ϼ���1.0���ٷֵ㣬������ͬ�ڵ�0.5���ٷֵ㣬ʵ�����ٺ��������ٵIJ�෴ӳ�˽�������������ǵ�Ӱ�졣3�·ݣ��������Ʒ�����ܶ���������18.0%��������ͬ�����3.3���ٷֵ㣻���۸����غ��������Ʒ�����ܶ�ʵ������15.3%��������ͬ�ڵ�1.1���ٷֵ㡣

�������������������������ٿ�����壬��3�·ݳ�����������С��һ���ȣ�����������������18.4%��ʵ������16.1%�����������������15.4%��ʵ������12.5%��

�����ġ��̶��ʲ�Ͷ�����ٷŻ������Ͷ�����ټӿ�

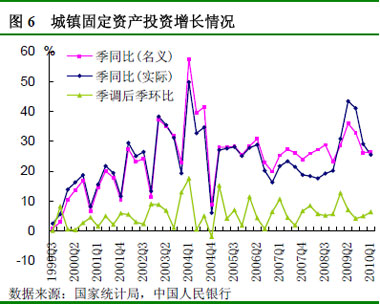

����һ����ȫ���̶��ʲ�Ͷ������25.6%��ʵ������24.7%��������ͬ�ڵ�6.4 ���ٷֵ㡣һ���ȳ���̶��ʲ�Ͷ������26.4%��ʵ������25.5%��������ͬ�ڵ�5.4���ٷֵ㡣���������غ�һ���ȳ���Ͷ�ʼ�����������Ϊ27.7%��

����һ���ȣ����Ͷ��(�ǹ��м����пع�Ͷ��)����30.4%����ǰ�����¸�4.3���ٷֵ㣬����2008��12�������ۼ����ٵ��¸ߣ����м����пع�Ͷ������21.1%�����Ͷ�����ٱȹ��м����пع�Ͷ�����ٸ�9.3���ٷֵ㣬����2009���������Ͷ���ۼ����ٵ�һ�γ������м����пع�Ͷ�����١�

����һ���ȣ����ز�����Ͷ������ͬ������35.1%�����ٱ�1-2�¸�4.0���ٷֵ㣬��2009��ȫ���19.0���ٷֵ㣬��2001-2009��ͬ��ƽ�����ٸ�7.2���ٷֵ㣬���ز�Ͷ�����ٿ��ٻ�����

����һ���ȣ������¿�����Ŀ58787����������ͬ������5882�����¿�����Ŀ�ƻ���Ͷ��30482.7��Ԫ��������ͬ������34.5%����1-2�µ�8.2���ٷֵ㡣��Ȼ2009��5�·������¿�����Ŀ�ƻ���Ͷ���ۼ����ٳ������䣬��Ŀǰ�����Ը���2001-2009��ͬ��ƽ������2.2���ٷֵ㡣�¿�����Ŀ�ƻ���Ͷ����2009������67.2%�ĸ�λ�ϼ�������������

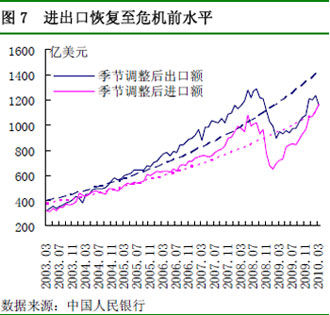

�����塢����ó�ָ���Σ��ǰˮƽ��ó��˳������խ

����һ���ȳ���3161.7����Ԫ��ͬ������28.7%��������ͬ�����48.4���ٷֵ㣻����3016.8����Ԫ��ͬ������64.6%��������ͬ�����95.5���ٷֵ㡣3�·ݣ����ڽ��ڼ۸����ǽϿ켰����ǿ�������ص��ۺ�Ӱ�죬����ó�׳������72.4����Ԫ������2004��5��������һ�γ���ó����

�����Ӽ��ڵ�������Զ�����ڻ����ָ���Σ��ǰ��ˮƽ���������Ѿ�����Σ��ǰ���ˮƽ���Ӽ��ڵ������»������ٿ���3�·ݣ����ڻ������������ڻ����Ա���ǿ����������ͷ��

��Ʒ�ṹ�����ƶ��˳��ڳ������ա����硢���¼�����Ʒ���������Ͽ죬һ���ȷֱ�����31.5%��39.1%��������ͬ�ڳ������٣��Ͷ��ܼ��Ͳ�Ʒ��������15.6%����������������١��ӹ�ó�׳��ڴӴ���µ��лָ���һ��������29.8%�����ٴ������������¸ߡ�

�������ڷ��棬��Դ�������Ʒ���ڶ�������ƶ����ڿ������ǡ�һ���ȣ�����ɰ��ԭ�ͼ���Ʒ�͡�������״�������ֲ�����������ԭ����ԭͭ�����ϼƽ���758.67����Ԫ��ռ�����ܶ��25.1%��ͬ������84.1%��Զ����ͬ�ڻ����Ʒ���¼�����Ʒ�������١�

����һ������������5000����ҵ���������е���ó��ҵ(ָ������������ռ����������40%���ϵ���ҵ)����ָ��Ϊ59.3%�����ϼ����4.6���ٷֵ㣬������һ���ȵĵ͵����29.4���ٷֵ㡣��ó��ҵ���徭Ӫ״����ת��һ������ó��ҵ��Ӫָ��������68.3%�����ϼ����4.4���ٷֵ㡣

�������������μ۸��Ƿ���������

����һ���ȣ�CPI����2.2%��������ͬ�����2.8���ٷֵ㣬�������Ǽ������ƶ�CPI����1.3���ٷֵ㡣3�·ݣ�CPI����2.4%�������µ�0.3���ٷֵ㣻��������-0.7%�������µ�1.9���ٷֵ㡣�����Ƿ��½��뼾������Ӱ���йء�

����һ���ȶ�CPIӰ��ϴ����Ȼ��ʳƷ�۸�ʳƷ�۸�ͬ������5.1%������CPI����1.7���ٷֵ㣻������ʳ�۸�ͬ������9.5%������CPI����0.3���ٷֵ㡣��ʳƷ�۸��У���ס�۸����ǽϿ죬ͬ������2.9%������CPI����0.4���ٷֵ㡣

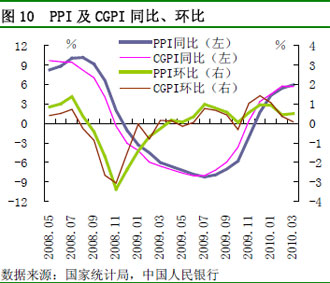

����һ���ȣ�PPI����5.2%��������ͬ�����9.8���ٷֵ㡣3�·ݣ�PPI����5.9%�����������0.5���ٷֵ㣬�Ƿ�����3������������������0.5%������12�������ǡ����У�ԭ���ϡ�ȼ�϶��������۸��2009��10�·ݵĸ�����8.4%��Ѹ�ٻ�����3�·�����11.5%��

�����������м�����ҵ��Ʒ�۸�(CGPI)һ��������5.3%��������ͬ�����10.9���ٷֵ㣬����3�·�����5.6%�����Ƿ�����3�����������������»�����ƽ����������0.1%������5�������ǡ�3�·ݣ�CGPI��Ͷ��Ʒ������Ʒ�۸�ֱ�����6.5%��3.6%�����У�����Ʒ�۸��Ƿ������µ�1.1���ٷֵ㣬Ͷ��Ʒ�۸��Ƿ����������0.4���ٷֵ㡣

�����ߡ���������������

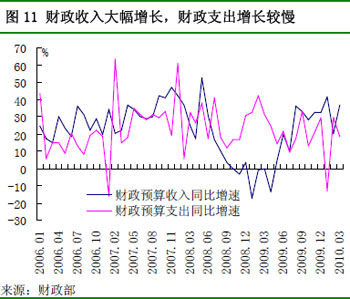

���������������������뱣�ֽϸ����١�3�·ݣ�˰������Ĵ��������ʹȫ����������ͬ������36.8%�����ٱ�1-2���ۼ��������3.9���ٷֵ㣻ȫ������֧��ͬ������18.3%�����ٱ�1-2���ۼ��������10.6���ٷֵ㡣һ���ȣ�ȫ��������������34.0%�����ٱ�����ͬ�ڴ�����42.3���ٷֵ㣻ȫ������֧������11.9%�����ٱ�����ͬ�ڵ�22.9���ٷֵ㣻��֧��֣�һ����ȫ�������մ���֧5297.1��Ԫ��������ͬ������3466.0��Ԫ��

�����ˡ����ҹ�Ӧ���ٻ��䣬����Ҵ��������Ż�

����2010��3��ĩ��������ҹ�Ӧ��(M2)���Ϊ65.00����Ԫ��ͬ������22.50%�������ֱ�����º�����ĩ��3.03��5.18���ٷֵ㣬M2����������4���»��䡣������ҹ�Ӧ��(M1)���Ϊ22.94����Ԫ��ͬ������29.94%�������ֱ�����º�����ĩ��5.05��2.41���ٷֵ㣬M1��������2���»��䡣

����3��ĩ�����ڻ�������Ҹ���������42.58����Ԫ��ͬ������21.81%�������ֱ�����º�����ĩ��5.42 ��9.93���ٷֵ㡣һ��������Ҹ����������2.60����Ԫ��ͬ������1.98����Ԫ�����У���Ʊ�����������һ���Դ�������3.23����Ԫ��ͬ�ȶ���1289��Ԫ��3�µ�������Ҹ����������5107��Ԫ��ͬ������1.38���ڡ�һ���������������ռ������7491��Ԫ��������Ϊȥ��ͬ�ڵ�2.1����3��ĩ�������������ռ�����ͬ������19.27%�����ٱ����¼ӿ�1.36���ٷֵ㡣

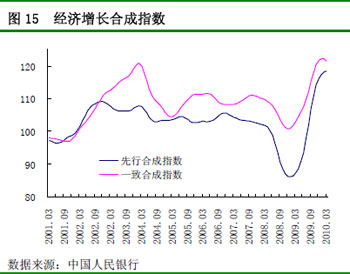

�����š�δ�����÷�չ����

���������������е���ͳ��˾����ľ��þ���ָ����Ŀǰ��ҵ����ֵ��һ�ºϳ�ָ�������кϳ�ָ�����Ѿ����ٻ�������ʾ��δ�����ý�������á�

����Ͷ�ʷ��棬�ڹ���һϵ�д̼��������������ƶ��£���ҵͶ����Ը������������������5000����ҵ�ʾ�������ʾ����ҵͶ����Ը�ָ���һ������ҵ�̶��ʲ�Ϊ51.1%���Դ����������䡣

�������ѷ��棬һ�����������д����ʾ�������ʾ����������ж��������ӵ�ռ�ȴ�2009������ȵ�12.6%��������2010��һ���ȵ�21.3%����42.2%�ij�������ͥ���������ӣ���ȥ���ȥ��ͬ�ڷֱ�����4.0��12.6���ٷֵ㡣ͬʱ�����м��ʾ�������ʾ���������Ѵ���������ָ����2008���ļ��ȵ�51.8%(2004 ��������͵�)��������2010��һ���ȵ�66.8%���ﵽ2007�������Ľϸ�ˮƽ��

������ó���棬�������羭�ø��գ��ҹ������ȶ���ó����һ����ů����ó������ָ����ʾ�������ٽ�������20%���ϣ����������ܼ۸������ƶ���ά���ڸ�λ��ͬʱҲӦ������ǰȫ�ø��յĻ����в��ȹ̣�����ó�ױ�������Ƶ�����ҹ�ó���������ڶ�ȫ��ó��˳���������������١�

������������5000����ҵ�ʾ�������ʾ����ҵ��ҵ��Ʒ���ۼ۸���ָ����2009��һ���ȵ�42.2%������2010��һ���ȵ�53.2%�������ĸ������������������д����ʾ�������ʾ��2010 ��һ���ȶ�δ�����Ԥ��ָ����65.6%�����2009���ļ������л��䣬������ʷƽ��ˮƽ�����Ȼƫ�ߣ���2000 ��������ƽ��ˮƽ��2.8���ٷֵ㣬�Ƚ������ƽ��ˮƽ��1.4 ���ٷֵ㡣 (��)

����������˵����

�������ij�CPI��PPI �Ȼ�������Ϊ����ͳ�ƾֵĹ��������⣬����ָ��Ļ������ݾ�Ϊ�й��������е���ͳ��˾���㣬�����ڷ���Ŀ�ġ����л������ݼ������õ��ļ��ڵ�����ʹ���й���������(PBC)��X-12-ARIMA������������������μ���

����1���й��������е���ͳ��˾����ʱ������X-12ARIMA ���ڵ�����ԭ���뷽���������������ڳ����磬2006��10�¡�

����2���й��������е���ͳ��˾����ʱ�����м��ڵ�����PBC ��X-12-ARIMA ����(����)���ܡ������������ڳ����磬2006��10�¡�

����3����ʱ�����м��ڵ�����PBC ��X-12-ARIMA �������ܡ���������

����http://test.pbc.gov.cn/publish/diaochatongjisi/126/index.html��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �İ��н�����

- �н����� �ؿ� ����ǩ��

- ����Ը�� Ϊ��������

- ȫ���ֻ��� �н�ר��

- �����֡� ��ޱ�¼��²�Ů

- �¼ұ�������ָ������

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�