���˲ƾ� > ���ڲƾ� > 2010��1�¾������� > ����

�����ձ���1�����������Դ���λ 2�½���������

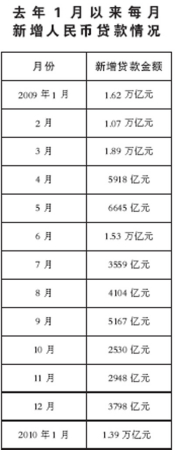

������Ȼ��ȥ��1�·ݵ�1.62����Ԫ�����½�����1�·��ҹ������Ŵ���Ȼ����ͬ�ڸ�λ

������������ ŷ����

��������չ��������Ŵ���ģ�ٶȳ�Ϊ�����г���ע�Ľ��㣺1�·ݵ�һ�������Ŵ�ͻ��6000��Ԫ�������ڶ��ܣ������Ŵ���ģ�ѳ����ڡ������������Ŵ���ģ���г�Ԥ�ڡ��������Ŵ������ٴ����ݡ�

���������������ӽ϶�ԭ����ڣ�����ṹ�кα仯�����������Ƿ�������뿴��������Ϊ�������

�����й���������11�չ����������ݣ�1�·��ҹ������Ŵ���1.39����Ԫ����Ȼ��ȥ��1�·ݵ�1.62����Ԫ�����½�������Ȼ����ͬ�ڸ�λ��

�����ͷ�Ʊ�����ʼ��٣�ʵ��������������

������1�·������������ӽ϶����Ҫԭ���ǣ�ȥ��ĩ�Ĵ�����Ŀ�ڽ�����������ͷţ����Ұ����棬��ҵ������Ŵ������ǿ��������Ҳ�����ڡ���Ͷ�š������桯���Ŵ�Ͷ���������������������Щ���ص��ۺ�Ӱ���£�1�·��Ŵ���Ȼ���ڽϸ�ˮƽ������ͨ������ϯ����ѧ����ƽ����˵����ȥ���°����������Ŵ������ս������е��ش����ģ��һЩ��Ŀ����û�м�ʱ���㣬���������Щ�����Ͷ�ţ���������Ŵ���ģ����������

����Ҳ�в�����ҵ������ʿ����˵����ȥ��4�����������Ŵ��ս������н���������ת�������γ����в�Ʒ��������1���ȣ���ܲ���Ҫ�����н���Щ�ʲ�ת����ڣ�ռ���˴����ȣ����1�·��Ŵ���ģ��ߡ�

����ֵ��ע����ǣ���Ȼ���������ȥ��ͬ���½�����ʵ����������ȴ�������ӡ���1�·ݵ����������У�Ʊ�����ʼ���1809��Ԫ����Ʊ�����ʺ��ʵ������������ﵽ1.57����Ԫ����ȥ��ͬ�������5748��Ԫ����ȥ��1�·ݣ�1.62����Ԫ�������Ŵ��У����ij�ΪƱ�����ʡ�Ʊ��������Ȼ�����˴����ģ������ȴ����ȷ���ʽ�ľ�������һЩ��ҵ��Ʊ�����֣��ٽ������ʽ���Ϊ��֤�������н�һ�����ʣ������Ʊ�����ʹ�ģԽ��Խ���ǽ���ʵ�徭�õ��ʽ�ȴ���ࡣ

�����Ŵ��ṹ��������ҵ��Ӫ����ڻ�Ծ

����1.39����Ԫ���������У�����ṹ������һЩ�����仯��

�������������У��Թ����ڴ���������3328��Ԫ�������¶���3626��Ԫ�������������ʽ�����������������ҵ�������ʽ���������������ӣ���ҵͶ�������ָ�����Ӫ������ڻ�Ծ������ƽ˵��

�������⣬������������Ȼ�϶ࡣ1�·ݣ�����������4502��Ԫ�������¶���2229��Ԫ����ռ����������ı��ش����µ�60%�½���32%��ҵ����ʿ�������������У��Գ��ڴ���Ӷ࣬������ס�����Ҵ���Ϊ���������������Ҫ����ȥ��ĩ�ۻ��İ��Ҵ�����������������ͷ����¡���ȻĿǰס���ɽ��������½��������ǵ���ס���ɽ����������һ��ʱ����ͺ��ڣ���˾���ס�����Ҵ����������ӡ�

�����г��ڴ�����Ȼ���ֽϿ����٣�1�·�����7521��Ԫ��ռ����������ı��ظߴ�54%����һ������ȥ�����ˮƽ�൱������������ȻͶ�����������Ŀ����ƽ�������ڶ����ڣ��г��ڴ���Ľϸ�ռ�Ⱥ��������Ե��½�����Ҫ����ΪͶ�������ƻ������ͺ�ЧӦ��Ͷ��������Ŀ�漰�����ҵ�滮������һЩ�漰����������������ЩҲ�ǽ���Ͷ�ʵ��ص�������ȥ��������Ŀ����Ҫ�����ʽ������г��ڴ�����Ȼ�ᱣ���൱ˮƽ��

����δ�������������ƽ�ȣ�2�·ݽ��������Ե�����

�������꿪��֮�ʣ��Ŵ���ģ������λ���������Ŵ���ģ�Ƿ��ʶȣ����������Ƿ������

�������ž��û�������ҵ��Ӫ�������Ծ��������ͨ�ٶȲ��ϼӿ죬�Ŵ���ģ�ĽϿ����������������������ԡ��ڴ˱����£����к������߶ȹ�ע�Ŵ�Ͷ�������1�·�ǰ���������Ŵ���ģ��1����Ԫ�������漴�ϵ����������0.5���ٷֵ㣬�ϵ���Ʊ���ʣ�ͨ������ָ��Ҫ����ҵ���е����Ŵ�Ͷ�Ž��࣬����Ͷ�š������ҲҪ����ҵ��������Ͷ�ţ���ֹ�¶ȡ�����֮����쳣��������߽���֧�־��÷�չ�Ŀɳ����ԡ�

������1�·ݣ��ڼ�ܲ��ŵĵ���֮�£������Ŵ���ģǰ���ܳ�ߺ�û�г���̫���Ƿ����������Ƿ�Ҳ�ǿ����ڱȽ��ʶȵķ�Χ֮�ڡ���������ҵ���д������֡�ǰ�ߺ�͡����ص㡣�����������ģ�ﵽ7��8����Ԫ���ϰ���ﵽ5����ԪҲ��������������1�·�1����Ԫ����������DZȽϺ��ʵģ����Ͼ���Ͷ�ŵ�Ҫ������ƾ���ѧ�й�����ҵ�о��������ι�����˵��

������ƽ˵��������1�·ݴ������ӽ϶࣬�������ЧӦ��ʧ����ܲ��ż�ǿ����ָ���Լ�������������Ͷ�Ž��ࡢ��ǿ�Ŵ�Ͷ�Ź������ۺ�Ӱ���£�δ�������������ƽ�ȡ�2�·ݽ��������Ե���������

��������δ�����ߵ�������ƽ���飬�ڳ��ڻ����Դ�����������Ͷ����Ը��δ��ȫ����������£���Ҫ��һ�����̾������Ȼ����Ļ�����Ӧ��ע����������ս������ȣ���ǰհ�Ե������Ŵ����������������ʲ���ĭ��ͨ��ѹ������Ҫά���þ������Ȼ�����ͷ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ��������ף��

- �ؿ� ���˽� ����ת��

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ����.�� �Ե��� ����

- �����֡� �����ӻ��ֽ��

- ԭ����̨������������

- ���ؿ��� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ������֥--���ᣲ��������

- ������֥--������������Ļ

- �� �������ӻ�ϸ��˥��

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������