6月新增信贷1.53万亿 货币政策或已前瞻性微调

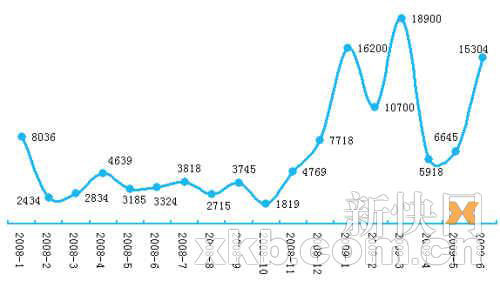

新快报讯 (记者 张艺)8日,中国人民银行调查统计司初步报告显示,6月金融机构人民币各项贷款较上月新增1.53万亿元,这是二季度以来月度新增贷款首次超过万亿元,6月人民币各项存款较上月新增2万亿元。

分析人士称,上半年天量的信贷规模之下,银行更应注重信贷质量,同时,1年期央票重启,市场再现货币政策微调信号。

专家

信贷投放不对路

尽管此前媒体已报道称,6月新增信贷规模将超1万亿元,但仍有业内人士对记者叹道,“有点吓人”。广州证券研究员欧阳铭就认为,该数据的确超出想象,今年原计划新增信贷规模为5万亿元,然而半年便远远超出目标的50%。

数据显示,二季度新增贷款出现了逐月增加现象,其中4月人民币各项贷款新增5918亿元,5月新增6645亿元,6月新增1.53万亿元。至此,今年上半年新增人民币贷款已近7.4万亿元。

“不过很明显,过快的信贷增长也存在一定负面影响。”欧阳铭表示,负面影响如贷款质量如何、贷款风险过于集中等。

中国银行全球金融部高级分析师谭雅玲在接受本报记者采访时也反复强调信贷风险的问题。她表示,银行应注重不良资产问题,贷款质量有待提高。“银行放贷过快,很容易出现银行对企业的真实状况认识不足,从而给银行带来风险。”

谭雅玲还称,目前的信贷投放不对路。她认为,目前全球的经济变量很大,发达国家通常是质量无太大变化,而在结构和数量上调整;而发展中国家以数量来刺激,但结构欠佳。“中国应该用发达国家对信贷质量的要求来要求中国的银行。”她提出,中小企业、农业资金不到位,而大企业资金充足,资金一充足就有冲动把多余的资金拿去做别的事。

谭雅玲预测,下半年的信贷投放会分阶段、分月份往下走。

政策

控制资金入股市、楼市

目前房地产和股票的价格均强劲上涨,市场担忧有部分信贷资金流向资本市场。欧阳铭也表示,在经济不好的时候,充裕有利于经济活跃,但过于充裕资金就可能会流向其他市场,进而造成资产泡沫。

近日,银监会频频发文引导信贷流向。银监会8日对外发布《中国银监会关于进一步规范商业银行个人理财业务投资管理有关问题的通知》,规定银行理财产品资金除打新股外,不得购买股票、基金等。同时有媒体称,银监会近日印发了《关于进一步加强按揭贷款风险管理的通知》,商业银行二套房贷或全面收紧。分析人士称,从以上可以看出,目前市场对信贷资金流向的确心存担忧。

不过谭雅玲称,目前尚无官方数据证明有不合规的资金流入股市和楼市,股市和楼市的崛起更大程度上与市场本身资金充足有关。同时她认为,控制银行理财资金不得购买股票对大盘不会有太大的影响,对资本市场来说,银行理财资金规模不是很大。

欧阳铭称,二套房贷政策一直存在,但部分银行存在违规操作的可能性,现在再次强调风险,也可以理解为此政策

调控

1年期央票重启

在目前流动性极为充裕的背景之下,近期银监会不断下文警示商业银行要加强风险管理,央行也开始通过公开市场操作,从行动上对流动性进行适当调控。昨日,央行在银行间市场发行500亿元1年期央票,这是今年首次发行1年期央票,同时,在公开市场操作中重启91天正回购,正回购利率和央票利率双双突现上涨。

1年期央票此前一直是央行公开市场操作中最常规的回笼工具之一,其发行利率也被看做是市场利率的风险标。欧阳铭表示,与3月期央票相比,1年期央票锁定资金的期限长一些,使得资金的流动性会低一点。“尽管目前500亿元的央票发行规模对市场影响有限,但这是今年首度开启,相当于一个信号,是央行通过公开市场操作来回收一定的流动性的信号。未来如果持续增量,其影响就会慢慢显现。”

欧阳铭认为,下半年货币政策微幅调整可能性很大。他表示,调整的主要政策可能包括上述的公开市场操作和进行窗口指导,不过“利率和准备金率保持现状可能性还是比较大”。

谭雅玲认为,货币政策具有前瞻性,说明政府意识到流动性充裕背后的问题,这属于正常的调整。不过她认为,有节制的信贷投放是更有效的调控。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论