保单“破镜重圆”有条件 巧用现金价值“自救”

http://www.sina.com.cn 2008年01月31日 08:00

每日经济新闻

BY 胡金华 每日经济新闻

在购买长期保险时,大多数投保人都会选择分期缴纳保险费的方式,而要保证合同的持续有效,前提之一就是必须按时缴纳每期保险费,若等出了保险事故才发现合同效力已经终止就来不及了。保险专家表示,若想保单重新“复效”,也有条件。

60天宽限期保证合同效力

近日,记者从一些保险公司了解到,以前购买这些公司长期分红型保险的客户常常错过按期缴纳保费的时间,或因为投保人经济困难等原因不能完成缴费,致使一部分保单合同失去效力或成为 “孤儿保单”。对此,太平人寿相关负责人表示,为了保证投保人利益,《保险法》明确规定,投保人支付首期保费后,除合同另有规定外,投保人超过规定期限60日未支付当期保费的,合同效力终止。

该人士称,到了规定的保单缴费日后,投保人还有2个月的宽限期可以缴纳保险费,只要在宽限期内缴足保险费,合同将继续有效,如果在宽限期内发生了保险事故,保险公司仍然承担责任。

而据了解,如果投保人过了宽限期仍未缴纳保费,保险合同效力终止,被保险人享有的保障也将结束,而投保人要想恢复合同原有效力,就必须到保险公司办理复效申请。如合同效力中止2年内,未能进行复效,保障将彻底结束,没有挽救的可能。

成功复效有条件

保险专家称,对于长期保险合同,在效力中止期内及时复效尤为重要,而复效就像离异的配偶希望破镜重圆,但复效并不意味着保险公司无条件地接受保单。

据了解,复效首先需要投保人向保险公司提出申请,保险公司对被保险人状况重新审核,如果仍然符合投保条件,且投保人愿意补交失效期间的保险费及利息,原保险合同的法律效力才能恢复。

值得注意的是,复效时补缴保费,与在宽限期内补缴保费是不同的,宽限期内保险公司不用审核被保险人的健康状况,而在保险合同复效时,保险公司需要对被保险人的健康状况进行重新审核。

人保健康险公司沙苏骧表示,在多数情况下,投保人并非补缴了保费就可以成功复效,由于失效期内被保险人的健康状况可能改变,复效时保险公司要求被保险人填写复效申请书,如同新投保一样,被保险人的健康情况须如实告知保险公司,并且需要投保人和被保险人亲笔签名。

保险公司根据被保险人的健康状况,做出以下三种决定的一项:

1、 同意复效。前提是被保险人健康状况没有改变,保险公司按照当初与投保人签订合同时的条件恢复保险合同效力;

2、同意复效,但要求附加额外保费。前提是被保险人的健康状况已经发生改变,但仍然在保险公司可以保障的范围内,保险公司对被保险人的风险重新审核后赋予新的承保条件――加收额外保费。

3、拒绝复效。原因是被保险人的健康状况在失效期间严重恶化,已超出保险公司可保障的范围,保险公司拒绝被保险人的复效申请。

利用现金价值“自救”

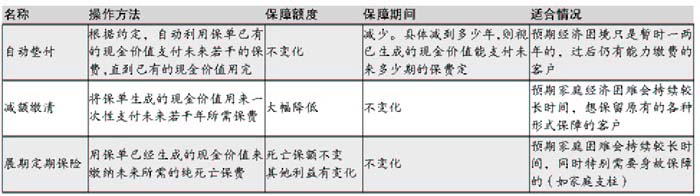

由于特殊原因,有些客户购买了长期保险后,因为家庭变故或生活困难而无力继续支付保费,可能选择退保。记者了解到,对于已经购买了几年的保险,选择退保并不划算,可以通过保单内已经积累的现金价值进行“自救”,维持保障。

国泰人寿精算师告诉记者,当被保险人没有发生意外时,所拥有的保单可以带来一定的货币价值,这个价值就是现金价值。对于因变故等造成难以支付保费的情况,该人士表示,不妨利用保单内已经储存的现金价值来实现保单“自救”。

利用现金价值进行保单“自救”有三种办法,即自动垫付、减额缴清和展期定期保险。具体办法如图

胡金华 每日经济新闻